相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続放棄とは、被相続人(亡くなった方)の財産および借金を含む一切の権利義務を引き継がない意思表示のことで、家庭裁判所への申述によって効力が生じるとされています(民法938条)。

結論から言うと、相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申し立てる必要があり、借金の存在を把握したうえで早期に動くことが、その後の生活を守る鍵になる可能性があります。

借金について、ちゃんと考えたことはあるだろうか。故人の借金のことを、だ。

自分が背負っていない借金が、ある日突然、自分のものになる。そういう現実が、この世には存在する。しかも相手は「手続きをしなかった」という不作為に対して、容赦なく牙を剥いてくる。

相続が発生した瞬間、プラスの財産だけでなくマイナスの財産も、全部ひっくるめて「自動的に」引き継ぐのが日本の相続制度の基本設計だ(民法896条)。善意とか悪意とか、そういう話ではない。知らなかった、では済まないのだ。

親が亡くなってから、借金があるって初めて知った。もう手遅れなのか……?

で、結論から言うと。相続放棄は「知った日」からのカウントダウンだ

相続放棄の期限は、民法915条によって明確に定められている。「自己のために相続の開始があったことを知った時から3ヶ月以内」だ。ここで多くの人間が誤解する。「死亡日から3ヶ月」ではない。「自分が相続人であると知った日から3ヶ月」である。

この一文の差が、場合によっては人生の分岐点になりうる。たとえば、疎遠だった親族の相続人に突如なったケース。被相続人が死亡してから半年後に初めて連絡が来た場合、その連絡を受けた日が起算点になる可能性がある。

そして家庭裁判所への申述が必要(民法938条)。親族間で「私は放棄します」と約束しても、法的には一切、効力がない。口約束の放棄は、ただの「約束」に過ぎず、債権者には通用しない。ここを知っているかどうかで、動けるスピードが変わってくる。

借金相続の恐ろしさは「見えにくさ」にある

では、そもそも故人の借金をどうやって把握するのか。これが最大の難関だ。

通帳を見ても、権利証を見ても、借金は「お知らせ」を送ってこない。督促状が来て初めて「あった」と気付く、という展開が、実務上は相当な頻度で発生する。

だからこそ、積極的に「掘りに行く」姿勢が求められる。具体的には、こうだ。

- 郵便物・メールの徹底チェック:消費者金融や銀行からの通知。ローンの引き落とし記録。「見慣れない会社名からの明細」に要注意。

- 信用情報機関への照会:JICC(日本信用情報機構)やCIC(割賦販売法・貸金業法指定信用情報機関)に対して、法定相続人であれば故人の信用情報を開示請求できる場合がある。ここに借入履歴が記録されている可能性がある。

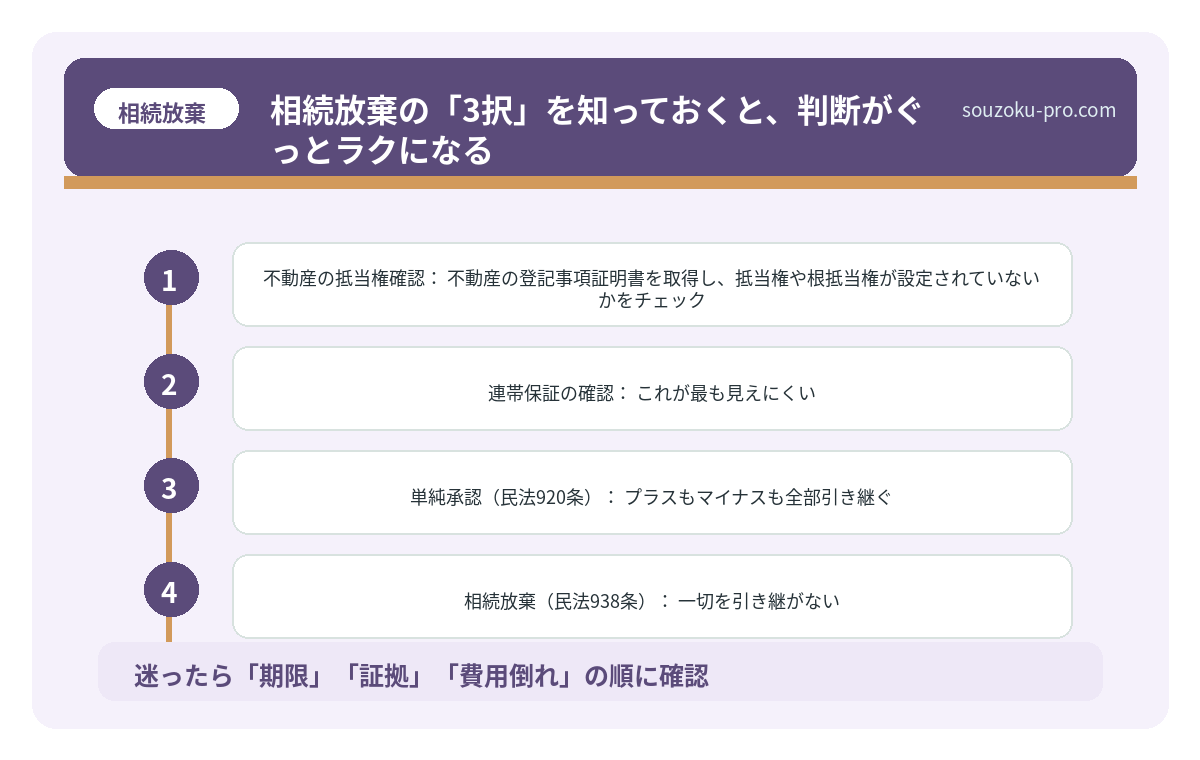

- 不動産の抵当権確認:不動産の登記事項証明書を取得し、抵当権や根抵当権が設定されていないかをチェック。これが「担保に取られている=ローンがある」サインだ。

- 連帯保証の確認:これが最も見えにくい。故人が誰かの保証人になっていた場合、その債務も相続対象になりうる。金銭消費貸借契約書を探すのが先決だ。

プラスの財産は積極的に名乗り出てくるが、マイナスの財産は黙って待っている。そのアンバランスを、最初に理解しておきたい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

相続放棄の「3択」を知っておくと、判断がぐっとラクになる

相続の方法は、法律上3種類ある。これを知らずに動くと、選択肢を一つ消費したことにすら気付かないまま時間が過ぎる。

- 単純承認(民法920条):プラスもマイナスも全部引き継ぐ。何もしなければ3ヶ月後にこれが確定するため、「放置=単純承認」と覚えておいてほしい。

- 相続放棄(民法938条):一切を引き継がない。ただし家庭裁判所への申述が必要。プラスの財産も放棄することになる点を理解したうえで選択する。

- 限定承認(民法922条):プラスの財産の範囲内でのみ、マイナスを引き受けるという方法。相続人全員の同意が必要で手続きが複雑な分、借金がプラス財産を上回るかどうか不明なときの「保険」として機能する可能性がある。

「借金の全容がまだわからない」という状態のまま3ヶ月が経過すると、自動的に単純承認が成立する(民法921条3号)。つまり、不確かな状態で時間を浪費することが最も危険なのだ。

なお、相続放棄の期限内に調査が終わらない場合は、家庭裁判所に「期間の伸長」を申し立てることができる(民法915条1項ただし書き)。3ヶ月という期限は、状況によって延ばせる場合がある。これは知っておいて損がない。

https://souzoku-pro.com/souzoku-houki-tetsuzuki/

実際に問題になったケースでは、後から出てきた借金・保証債務が争点になる

借金相続で本当に怖いのは、死亡直後には見えなかった債務が、後から出てくることだ。督促状、保証債務、会社の借入、連帯保証。こうしたものは、通帳を見ただけでは分からないことがある。

実際に問題になったケースでは、亡くなった人に連帯保証債務があることを、相続人がかなり後になって知った事情が問題になっている。そこでは、単に死亡を知っていたかではなく、債務の存在をいつ知ったか、通常いつ知ることができたか、被相続人との関係や生活状況まで見られている。

だから、借金があるかもしれない相続では、次の資料を先に集める。郵便物、督促状、通帳の引落し、信用情報、会社関係の借入資料、保証契約らしき書類。見つかった日付もメモしておく。あとで「いつ知ったか」を説明する材料になるからだ。

相続放棄を自分で進めるための、具体的なアクションステップ

動き方が見えれば、恐怖は半分になる。以下のステップを、起算日から逆算して進めてほしい。

- Step 1|起算日を確定する:いつ「自分が相続人と知ったか」を明確にしておく。通知書の受取日、連絡を受けた日付。記録として残しておくことを推奨する。

- Step 2|財産・負債の調査(3ヶ月以内に着手):信用情報の照会、郵便物チェック、通帳・権利証の確認。調査に時間がかかりそうなら、すぐに「期間の伸長申立て」を検討する。

- Step 3|相続放棄の書類を準備する:申述書(裁判所の書式あり)、戸籍謄本一式、収入印紙800円分。被相続人との関係によって必要書類が変わるため、裁判所のウェブサイトで確認するのが確実だ。

- Step 4|家庭裁判所へ申述する:被相続人の最後の住所地を管轄する家庭裁判所に提出。申述が受理されると「相続放棄申述受理通知書」が届く。これが証明書になる。

- Step 5|債権者への通知:受理通知書のコピーを督促してきた債権者に送付する。これで、法的に「関係者ではない」ことを証明できる。

相続放棄を自分でやる手続き|期限3ヶ月・必要書類・相談すべきケース

相続放棄とは、被相続人(亡くなった方)の財産・負債を含む一切の権利義務の承継を拒…

「知った時点」で動けた人間の、3ヶ月後

相続放棄の手続きが完了した瞬間、あの重さがスッと軽くなる感覚がある。故人への悲しみは変わらない。ただ、「借金まで引き継いでしまった」という後悔だけは、確実に防ぐことができる。

3ヶ月という期限は短い。だが「知った日から」という設計は、むしろ救済的な意図がある。被相続人の死亡から数ヶ月後に初めて知らされたケースでも、起算点はリセットされる可能性があるからだ。

大事なのは、「まだ間に合うかもしれない」という発想で、まず現状を確認してみること。手を止めた時間だけが、選択肢を奪っていく。

ちゃんと調べたら、まだ3ヶ月以内だった。動いてよかった。

関連記事として、こちらも参考になります。

相続放棄の期限は3ヶ月。「知った日」から始まるカウントダウンの正体

相続放棄とは、被相続人(亡くなった方)の財産・負債を含むすべての相続権を放棄する…

関連する相続放棄の論点は、次の記事でも整理しています。

相続放棄を自分でやる手続き|期限3ヶ月・必要書類・相談すべきケース

相続放棄とは、被相続人(亡くなった方)の財産・負債を含む一切の権利義務の承継を拒…

相続放棄の期限が過ぎたら|まだ確認すべき起算点と対処法

相続放棄の期限とは、自己のために相続の開始があったことを知った時から3ヶ月以内に…

相続放棄の手続き方法|3ヶ月期限・必要書類・家庭裁判所への申述

相続放棄とは、被相続人(亡くなった方)のプラスの財産とマイナスの財産(借金など)…

よくある質問

相続放棄の3ヶ月の期限は、被相続人が亡くなった日から数えますか

相続放棄の期限は、「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。被相続人の死亡日ではなく、自分が相続人であると知った日が起算点になる点にご注意ください。疎遠だった親族のケースなど、死亡から時間が経過した後に知らされた場合でも、適用される可能性があります。

「相続放棄する」と家族に伝えれば、借金を引き継がずに済みますか

親族間での口頭の約束や書面での合意には、法的な放棄の効力はないとされています(民法938条)。相続放棄の効力は、家庭裁判所への申述が受理されて初めて生じます。債権者には、家族間の取り決めは対抗できない点にご留意ください。

3ヶ月の期限が過ぎてしまいましたが、相続放棄はもうできませんか

原則として3ヶ月を超えると相続放棄の申述は受理されにくくなりますが、「相続財産が存在しないと信じるに相当な理由があった」等の事情によって、例外的に期限後でも受理されたケースがあるとされています。ただし認められるかどうかはケースバイケースであり、早期に家庭裁判所または法律専門家に状況を確認されることをお勧めします。

借金の金額がプラスの財産を上回るかわからない場合、どうすればよいですか

財産と負債の全容が不明な場合は、「限定承認」(民法922条)という選択肢があります。これはプラスの財産の範囲内でのみ負債を引き受ける方法です。ただし相続人全員の同意が必要で手続きが複雑なため、現実的には調査期間の伸長申立て(民法915条1項ただし書き)を先に検討する場合が多いとされています。

相続放棄をすると、プラスの財産も受け取れなくなりますか

相続放棄は、プラスの財産もマイナスの財産も含む「一切の権利義務」を引き継がないという意思表示です(民法939条)。借金だけを放棄してプラスの財産は受け取る、という選択は法律上できないとされています。財産全体のバランスを確認したうえで判断することが重要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。