相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

小規模宅地等の特例(租税特別措置法69条の4)とは、被相続人が居住または事業に使用していた宅地について、一定の要件を満たす相続人が取得した場合に、相続税の評価額を最大80%減額できる制度とされています。賃貸不動産(貸付事業用宅地等)もこの特例の対象となる場合があります。

結論から言うと、賃貸物件に小規模宅地等の特例を適用できるかどうかは「相続開始直前から貸付事業を行っていたか」「申告期限までに事業を継続しているか」などの要件次第とされており、条件を正しく把握して申告することで相続税額が大きく変わる可能性があります。

「うちには不動産がある」という事実は、相続人に安堵をもたらすこともあれば、想定外の相続税という重荷を背負わせることもある。二つの顔を持つ、厄介な資産だ。

そして、親が賃貸アパートやマンションを所有していた場合。その物件、ちゃんと「特例の射程圏内」に入っているか確認しているだろうか。

実は、これを見落としている相続人が、驚くほど多い。

親が賃貸アパートを持ってたけど……特例って、自分が住んでた家だけじゃないの?

で、結論から言うと

賃貸物件にも、小規模宅地等の特例は使える。

ただし、使えるのは「貸付事業用宅地等」という枠組みの中での話だ(租税特別措置法69条の4第1項第3号)。居住用の宅地(特定居住用宅地等)が最大80%の減額なのに対し、貸付事業用の場合は最大50%。減額率は低いが、それでも相続税の評価額がグッと圧縮されるインパクトは相当なものである。

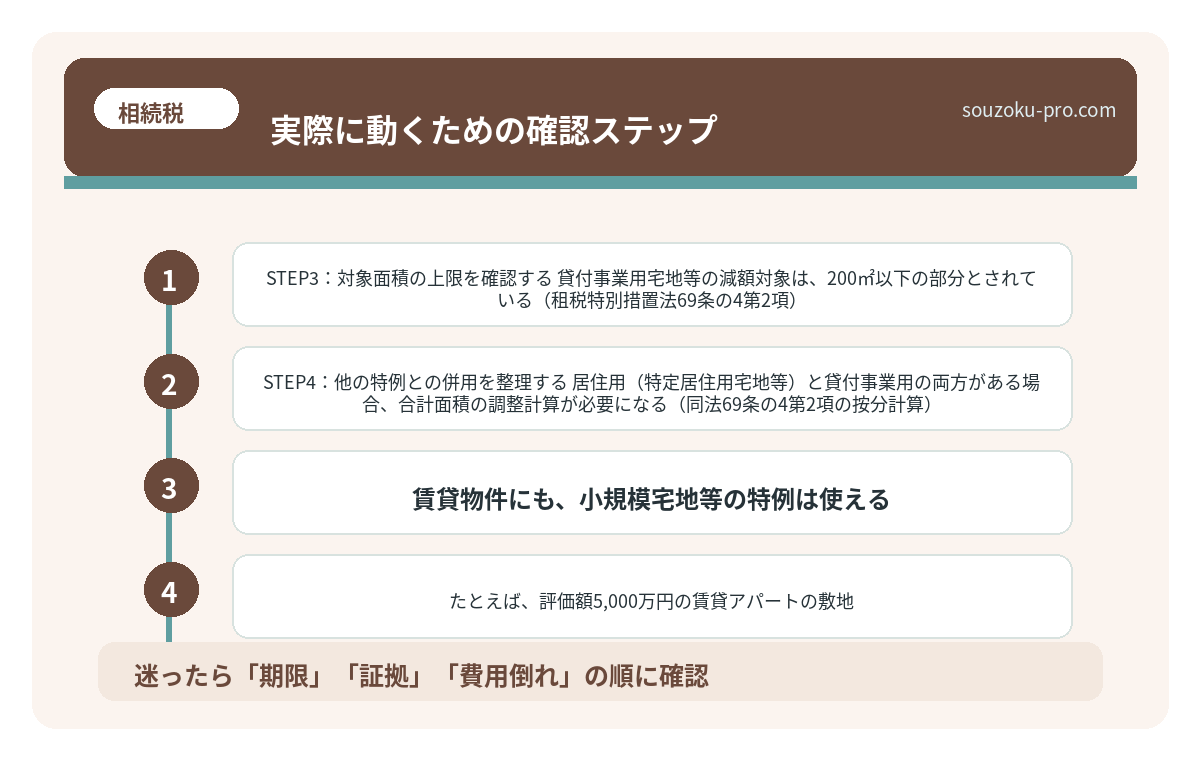

たとえば、評価額5,000万円の賃貸アパートの敷地。これが50%減額されれば、課税対象は2,500万円になる。税率や控除の構造にもよるが、数百万円単位で税額が変わる可能性がある。知っているか知らないかで、結果が丸ごと変わるのだ。

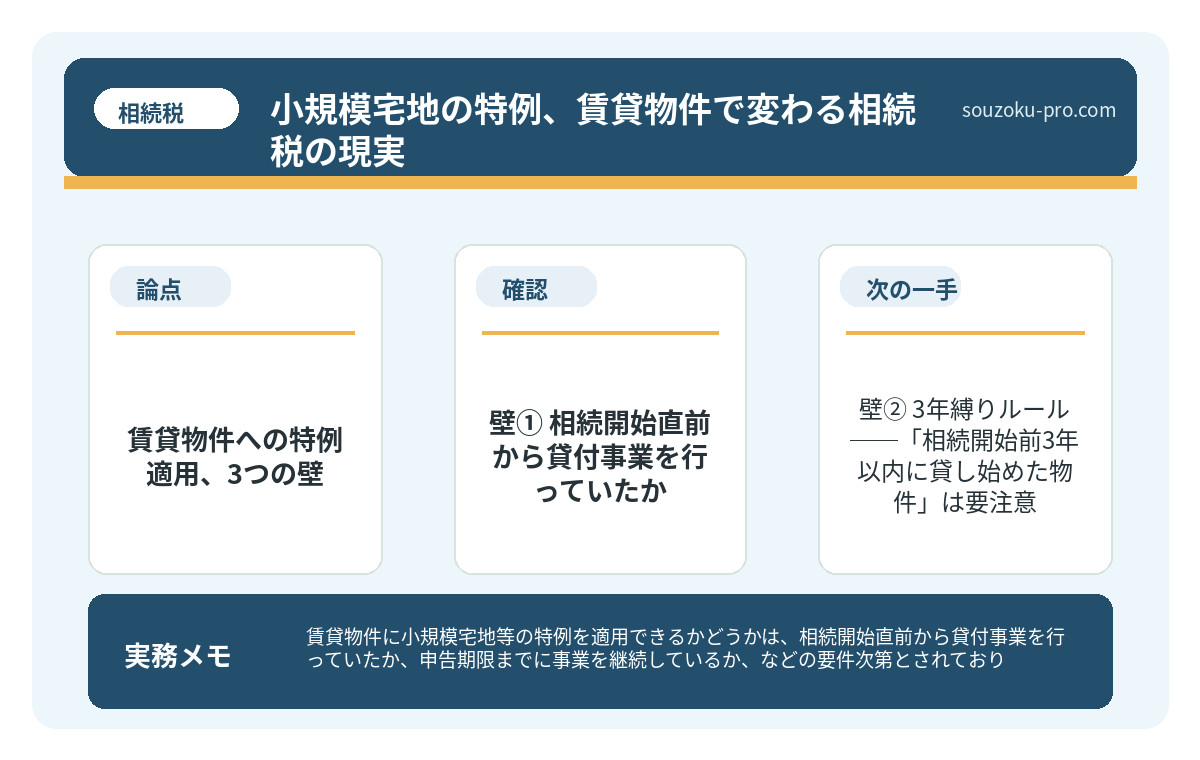

賃貸物件への特例適用、3つの壁

しかし、ここで油断してはいけない。この特例には、越えなければならない「壁」が存在する。壁、というよりは関門だ。一つでもくぐり損ねると、特例は蒸発する。

壁① 相続開始直前から貸付事業を行っていたか

亡くなる直前まで、その宅地が実際に貸付事業の用に供されていたことが必要とされている。具体的には、入居者がいて賃貸借契約が存在していた、という状況だ。空室の状態で亡くなっていた場合は、「貸付事業の用に供されていた」と判断されない可能性がある。

壁② 3年縛りルール──「相続開始前3年以内に貸し始めた物件」は要注意

ここが、多くの人が「知らなかった」と後悔するポイントだ。

2018年度の税制改正以降、相続開始前3年以内に新たに貸付事業の用に供した宅地等は、原則として特例の対象外とされている(租税特別措置法69条の4第1項ただし書き)。いわゆる「駆け込み節税」を封じるための規定だ。

ただし例外がある。相続開始前3年を超えて、引き続き特定貸付事業(準事業以外の貸付事業)を行っていた場合は対象になり得る。アパート経営を長年続けていた方の物件と、亡くなる直前に急遽賃貸に出した物件では、扱いがまるで違うのだ。

壁③ 申告期限まで宅地を保有し、事業を継続していること

特例を適用するためには、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)まで、その宅地を保有し続け、かつ貸付事業を継続していることが求められる場合がある。「特例を使って節税できたし、さっさと売却しよう」という判断は、要件を外れる可能性があるため注意が必要だ。

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

実際に動くための確認ステップ

「で、自分の場合はどうなの」という話だ。以下のステップで整理してみてほしい。

- STEP1:物件の賃貸借契約書を確認する

相続開始時点で、実際に入居者がいたか。賃貸借契約が存在していたか。これが特例適用の大前提だ。 - STEP2:いつから貸し始めたかを確認する

3年縛りルールに引っかかるかどうかの確認。最初の入居日や契約開始日を確認し、相続開始前3年以内かどうかを判定する。 - STEP3:対象面積の上限を確認する

貸付事業用宅地等の減額対象は、200㎡以下の部分とされている(租税特別措置法69条の4第2項)。それ以上の面積は、通常通りの評価が適用される。 - STEP4:他の特例との併用を整理する

居住用(特定居住用宅地等)と貸付事業用の両方がある場合、合計面積の調整計算が必要になる(同法69条の4第2項の按分計算)。どちらを優先するかで、最終的な節税額が変わる可能性がある。 - STEP5:申告期限内に分割協議を整える

小規模宅地等の特例は、原則として申告期限までに遺産分割が確定していることが要件とされている。ただし、申告期限後3年以内の分割見込書を提出することで、後から適用できる場合もある(租税特別措置法69条の4第4項)。

小規模宅地等の特例と同居要件|使えるケース・使えないケース

小規模宅地等の特例(同居要件)とは、被相続人と同居していた親族が自宅の土地を相続…

賃貸物件を持つ親を持つ人間へ

賃貸物件という資産は、家賃収入という果実を生み続ける一方で、相続の場面では「評価額の算定」「特例の適用可否」「遺産分割の調整」という三重の課題を相続人に突きつけてくる。

でも、仕組みを知っていれば、話は変わる。

貸付事業用宅地等の特例は、賢く使えば数百万円単位での節税効果が見込める制度だ。3年縛りに該当するかどうか、申告期限内に分割協議が整っているかどうか。この2点を早めに確認しておくだけで、「やっておいてよかった」と感じられる余白がぐっと広がる。

相続税の申告期限は10ヶ月。長そうに見えて、財産調査・遺産分割協議・申告書の作成まで含めると、体感的にはあっという間に迫ってくる。

賃貸物件にも特例が使えるって知ってたら、もっと早く動けてた。早めに確認してよかった。

親の賃貸物件の存在を把握したその瞬間から、「3年縛りに引っかかるか」「申告期限内に分割を整えられるか」という視点を持って動き始めれば、それだけで結果が変わる可能性がある。

けっこうオススメです。早めの確認。伝わりましたかね。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

賃貸アパートの敷地は小規模宅地等の特例の対象になりますか

賃貸アパートや賃貸マンションの敷地は、「貸付事業用宅地等」として小規模宅地等の特例の対象となる場合があります(租税特別措置法69条の4第1項第3号)。ただし、減額割合は50%で、上限面積は200㎡とされています。居住用の宅地等(80%減額)とは要件・割合ともに異なる点にご注意ください。

相続開始前に急いでアパートを建てた場合も特例は使えますか

2018年度の税制改正以降、相続開始前3年以内に新たに貸付事業の用に供した宅地等は、原則として特例の対象外とされています(租税特別措置法69条の4第1項ただし書き)。ただし、それ以前から継続して特定貸付事業を行っていた場合は対象になり得るとされており、個別の事情によって判断が異なる可能性があります。

遺産分割協議が申告期限までに終わらない場合、特例は受けられなくなりますか

申告期限までに遺産分割が確定していない場合でも、「申告期限後3年以内の分割見込書」を申告書に添付して提出することで、分割確定後に特例を適用できる場合があります(租税特別措置法69条の4第4項)。まずは未分割の状態で申告(法定相続分での仮申告)を行い、分割確定後に更正の請求をする流れが実務上は一般的とされています(相続税法32条)。

賃貸物件を相続後すぐに売却した場合、特例の適用はどうなりますか

貸付事業用宅地等の特例を適用するためには、相続税の申告期限まで対象の宅地を保有し、貸付事業を継続していることが要件とされています。申告期限前に売却した場合は要件を満たさないと判断される可能性があるため、売却のタイミングには注意が必要です。

貸付事業用宅地等と居住用宅地等の特例は同時に使えますか

両方の特例を同時に適用することは可能とされていますが、合計面積の調整計算(按分)が必要になります(租税特別措置法69条の4第2項)。どちらを優先するかによって最終的な節税額が異なる場合があるため、双方の評価額と面積を確認したうえで最適な組み合わせを検討することが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。