相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

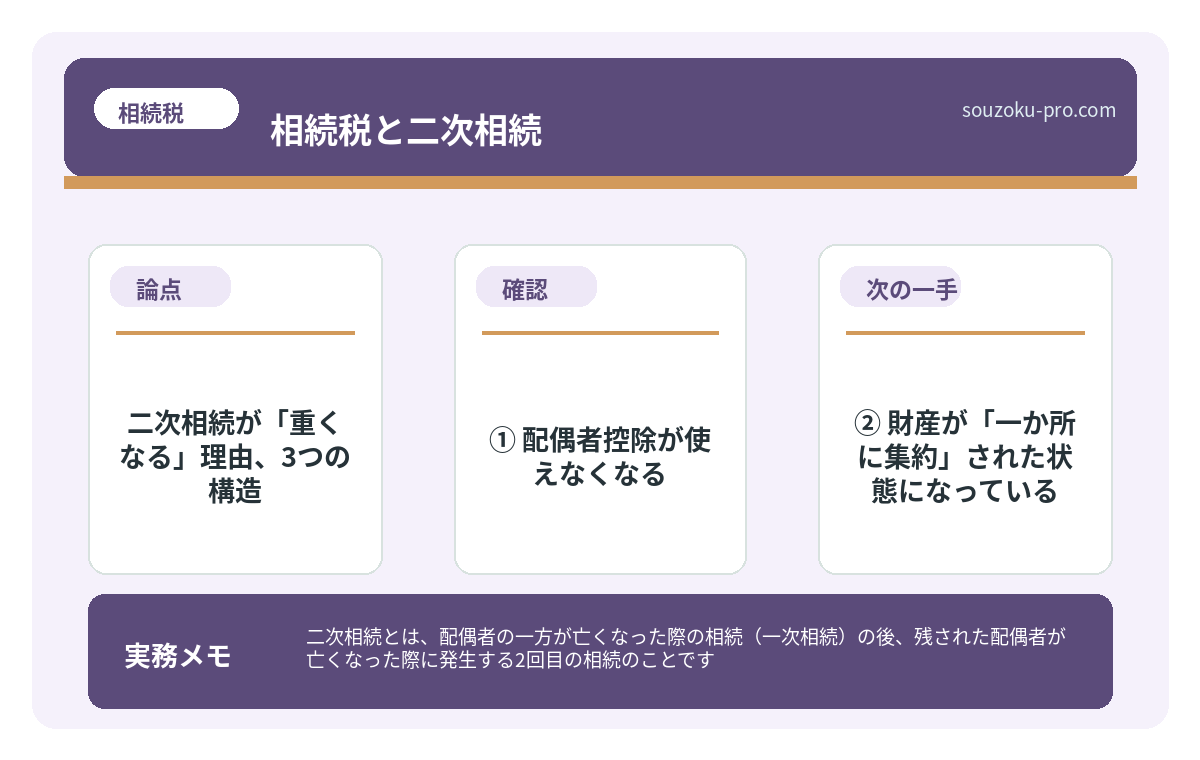

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が亡くなった際に発生する2回目の相続のことです。相続税法上、一次相続と二次相続を合わせた「合計税負担」で考える必要があるとされています。

結論から言うと、一次相続で配偶者の税額軽減を最大限使うことが、必ずしも家族全体の相続税負担を最小化するとは限らない可能性があります。二次相続まで視野に入れた遺産分割の設計が、相続税対策の核心とされています。

「配偶者控除で相続税ゼロ」という言葉を、聞いたことがあるだろうか。

そうだ、あの制度だ。配偶者が相続する場合、法定相続分か1億6,000万円の多いほうまで相続税がかからない、という、なんとも太っ腹な仕組み(相続税法19条の2)。

これを聞いた瞬間、多くの人間がこう考える。「配偶者に全部相続させれば、今は税金ゼロじゃないか」と。

配偶者控除フル活用で相続税ゼロ……って聞いたけど、それで本当に大丈夫なのか?

気持ちはわかる。わかるが、ここに「落とし穴」という名の、実に巧妙な構造が潜んでいる。

で、結論から言うと

一次相続で配偶者控除を使い倒して「相続税ゼロ」を達成しても、配偶者が亡くなった時の二次相続で、子どもたちに重い相続税が一気に降りかかってくる可能性がある。

これだ。

一次相続と二次相続は、バラバラに考えてはいけない連立方程式なのだ。片方の方程式だけを解いて「やった、答えが出た」と喜んでいると、もう片方の式が、後から牙を剥いてくる。

二次相続が「重くなる」理由、3つの構造

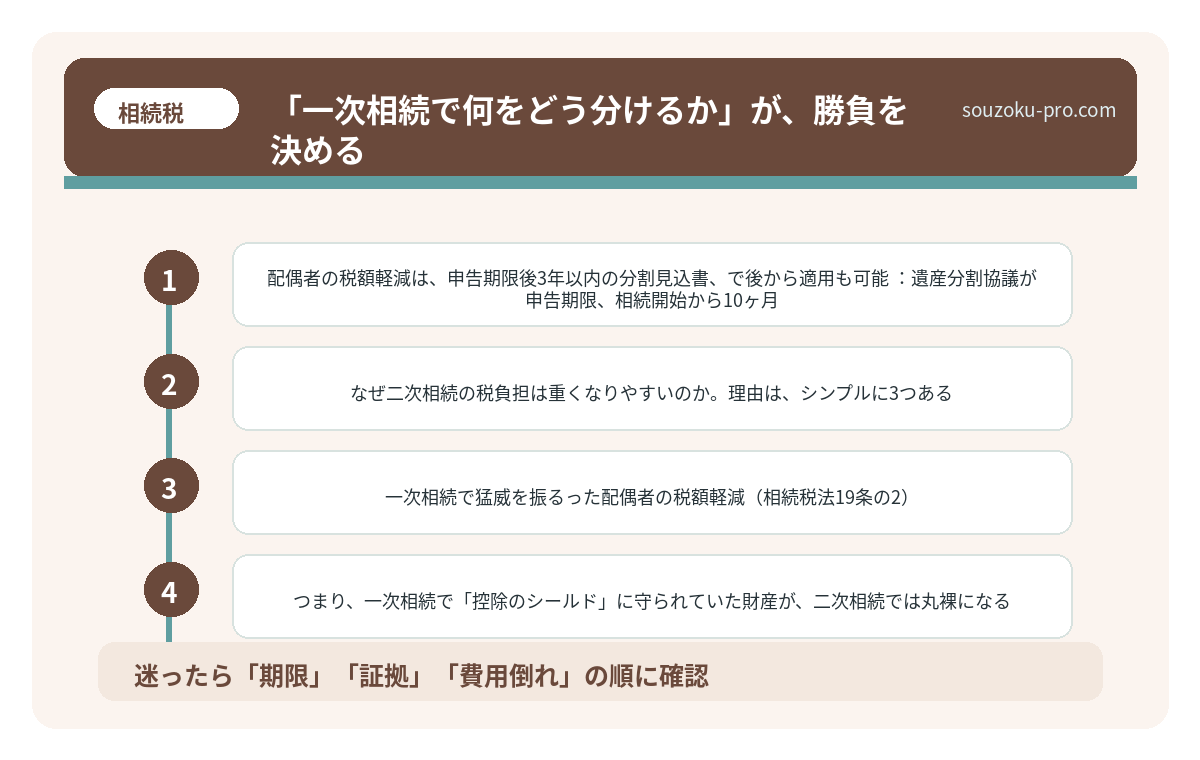

なぜ二次相続の税負担は重くなりやすいのか。理由は、シンプルに3つある。

① 配偶者控除が使えなくなる

一次相続で猛威を振るった配偶者の税額軽減(相続税法19条の2)。当然ながら、配偶者本人が亡くなった二次相続では、この特例を使える「配偶者」が存在しない。相続人は子どもたちだけだ。

つまり、一次相続で「控除のシールド」に守られていた財産が、二次相続では丸裸になる。

② 財産が「一か所に集約」された状態になっている

一次相続で配偶者に全財産を集めた結果、配偶者の手元に財産がドカンと積み上がる。そこに配偶者自身の財産まで加わり、二次相続の課税対象は、一次相続より膨らんでいるケースが多い。

③ 基礎控除の計算式が変わる

基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」(相続税法15条)で計算される。一次相続では配偶者が法定相続人に含まれるが、二次相続では配偶者がいなくなる分、法定相続人が減り、基礎控除も小さくなる可能性がある。

たとえば、一次相続の法定相続人が「配偶者+子2人=3人」なら基礎控除は4,800万円。二次相続で「子2人=2人」になれば4,200万円。この差が、じわりと効いてくる。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「一次相続で何をどう分けるか」が、勝負を決める

二次相続まで視野に入れると、一次相続の遺産分割が、まるで違う意味を帯びてくる。

問いはシンプルだ。「一次相続で配偶者にどれだけ渡すか」を、感情だけで決めていないか、ということだ。

もちろん、残された配偶者の生活資金は最優先で守らなければならない。老後の生活費、医療費、介護費用。これらを無視した「節税優先の分割」は、本末転倒だ。

そのうえで、家族全体の相続税負担を「一次+二次」の合計で試算したとき、最適な分割割合が見えてくる。

具体的に、考えるべき論点はこうだ。

- 配偶者に渡す財産を「生活に必要な分」に絞る選択肢:一次相続で子どもたちも一定の財産を受け取ることで、二次相続の課税対象を抑えられる可能性がある

- 小規模宅地等の特例(租税特別措置法69条の4)をどちらの相続で使うか:自宅の土地について、一次・二次どちらで特例を適用するかで、トータルの税負担が変わってくる場合がある

- 配偶者の税額軽減は「申告期限後3年以内の分割見込書」で後から適用も可能:遺産分割協議が申告期限(相続開始から10ヶ月)までに間に合わない場合でも、この書類を提出すれば特例の適用を保留できるとされている(相続税法19条の2第3項)

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

二次相続を見据えた「動き方」の実践ステップ

では、実際にどう動けばいいのか。脳内のスイッチを入れて、順番に整理しよう。

ステップ1:一次相続・二次相続の「合算試算」をする

一次相続だけの税額を計算して終わりにしない。配偶者が亡くなった場合を仮定し、二次相続の課税対象財産と予想税額を大まかに試算する。この「二段構えの試算」が、戦略の起点だ。

ステップ2:配偶者の「今後の生活費」を先に確保する

節税の話をする前に、残された配偶者が安心して暮らせる資金を確保する。これが最優先。老後の生活費・医療費・介護費用の見込み額を概算で出しておくと、「配偶者に渡すべき最低ライン」が見えてくる。

ステップ3:小規模宅地の特例の「使いどころ」を設計する

自宅の土地を誰が相続するかで、小規模宅地等の特例の適用可否が変わる場合がある。特に同居要件(租税特別措置法69条の4第3項)や、家なき子特例の要件変更(2018年改正)は、事前に把握しておきたいポイントだ。

ステップ4:遺産分割協議の前に「全体像の試算」を共有する

遺産分割協議は相続人全員の合意が必要だ(民法907条)。一人でも欠けると無効になる。そのうえで、二次相続まで含めた税負担のシミュレーションを家族で共有しておくと、「なぜこの分け方をするのか」の納得感が生まれ、協議がスムーズに進む可能性がある。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

配偶者控除を使えば相続税はゼロになりますか

配偶者の税額軽減(相続税法19条の2)を活用すると、法定相続分または1億6,000万円の多いほうまで相続税がかからない場合があります。ただし、これは一次相続のみの話であり、二次相続では同特例を使えないため、合計の税負担が増える可能性があります。

二次相続の相続税はいつ申告すればよいですか

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。二次相続が発生した際も、この期限は変わりません。遺産分割協議が未了であっても、法定相続分による未分割申告が可能です(相続税法55条)。

一次相続で遺産分割が終わっていない場合でも、二次相続は発生しますか

一次相続の遺産分割協議に法定期限はありませんが、一次相続が未分割のまま配偶者が亡くなった場合、一次相続の遺産も含めて「複数の相続」が混在する複雑な状況になる可能性があります。相続人全員の合意形成がより困難になるケースもあるとされています(民法907条)。

小規模宅地等の特例は、一次・二次どちらで使うほうが有利ですか

どちらで使うほうが有利かは、相続する財産の内容・相続人の構成・各相続の課税対象額によって異なるとされています。自宅の土地を誰が相続するか、同居要件を満たすかどうかも要件として関係します(租税特別措置法69条の4)。個別の状況に応じた判断が必要です。

二次相続まで考えた遺産分割協議は、いつ頃始めるのが望ましいですか

相続税の申告期限(相続開始から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を適用しやすい実務上のメリットがあるとされています。申告期限に間に合わない場合も「申告期限後3年以内の分割見込書」の提出で特例の適用保留が認められる場合があります(相続税法19条の2第3項)。

—

一次相続と二次相続、セットで考える発想がなかった。これは早めに知れてよかった。

「今の節税」が、後の重荷にならないために

配偶者控除フル活用で「今の相続税ゼロ」を達成する。それ自体は、決して間違いではない。

ただ、そこで思考を止めた家族と、二次相続まで見据えて設計した家族とでは、数年後に「合計いくら払ったか」という結果が、パカっと割れる可能性がある。

一次相続の遺産分割協議の席で、「配偶者に全部渡そう」という結論に至る前に、ほんの少し立ち止まる。二次相続まで含めたシミュレーションを、家族の共通言語にする。それだけで、未来の選択肢が広がる可能性がある。

相続税は、一度の相続だけを見ていては、全体像が見えない。一次・二次を「セットの方程式」として捉えること。これが、二次相続を乗り越える家族に共通する発想の転換だ。

けっこう大事な視点です、これ。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。