相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

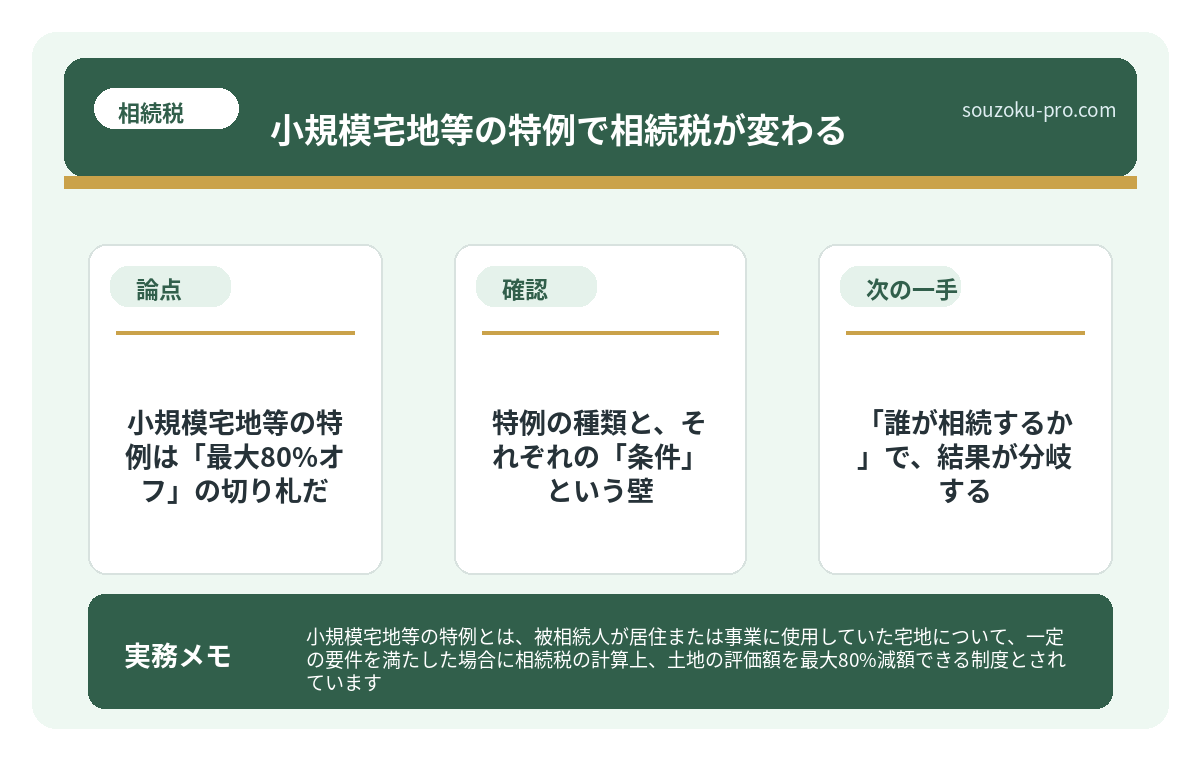

小規模宅地等の特例とは、被相続人が居住または事業に使用していた宅地について、一定の要件を満たした場合に相続税の計算上、土地の評価額を最大80%減額できる制度とされています(租税特別措置法69条の4)。

結論から言うと、この特例を使えるかどうかで相続税額が数百万円単位で変わる可能性があり、申告期限までに正しく手続きを踏むことが、節税の成否を分ける鍵になるとされています。

「うちには大した財産もないし、相続税なんて関係ない」──そう思っていた人間が、一枚の課税通知書を手にした瞬間、静かに崩れ落ちる場面を、想像したことはあるだろうか。

不動産という厄介な代物は、「住んでいる家」と「相続税の計算書」の間に、天と地ほどの乖離を生み出す。路線価ベースで評価すれば、都市部の自宅は軽く数千万円。基礎控除を超えた瞬間、相続税という名の請求書が、音もなく舞い込んでくるのだ。

相続税がかかるなんて思ってなかった。実家を売るしかないのか……?

だが、待ってほしい。そのまま絶望する前に、知っておくべき「仕組み」がある。

で、結論から言うと。小規模宅地等の特例は「最大80%オフ」の切り札だ

で、結論から言うと、小規模宅地等の特例(租税特別措置法69条の4)とは、被相続人が住んでいた土地や事業に使っていた土地について、相続税の評価額を最大80%減額できるという、知る人ぞ知る制度のことだ。

たとえば、評価額5,000万円の自宅の土地があったとする。この特例が使えれば、課税対象となる評価額は1,000万円まで圧縮される可能性がある。差額、4,000万円。税率によっては、数百万円単位の差が生まれる計算だ。

これを知っているかどうかだけで、払う税金の額が文字どもブレる。それが、小規模宅地等の特例というものの、底知れぬ威力である。

特例の種類と、それぞれの「条件」という壁

ただし、この特例にはちゃんと「壁」がある。適用できる土地の種類と、減額割合・限度面積がそれぞれ決まっているのだ。主なものを整理すると、こうなる。

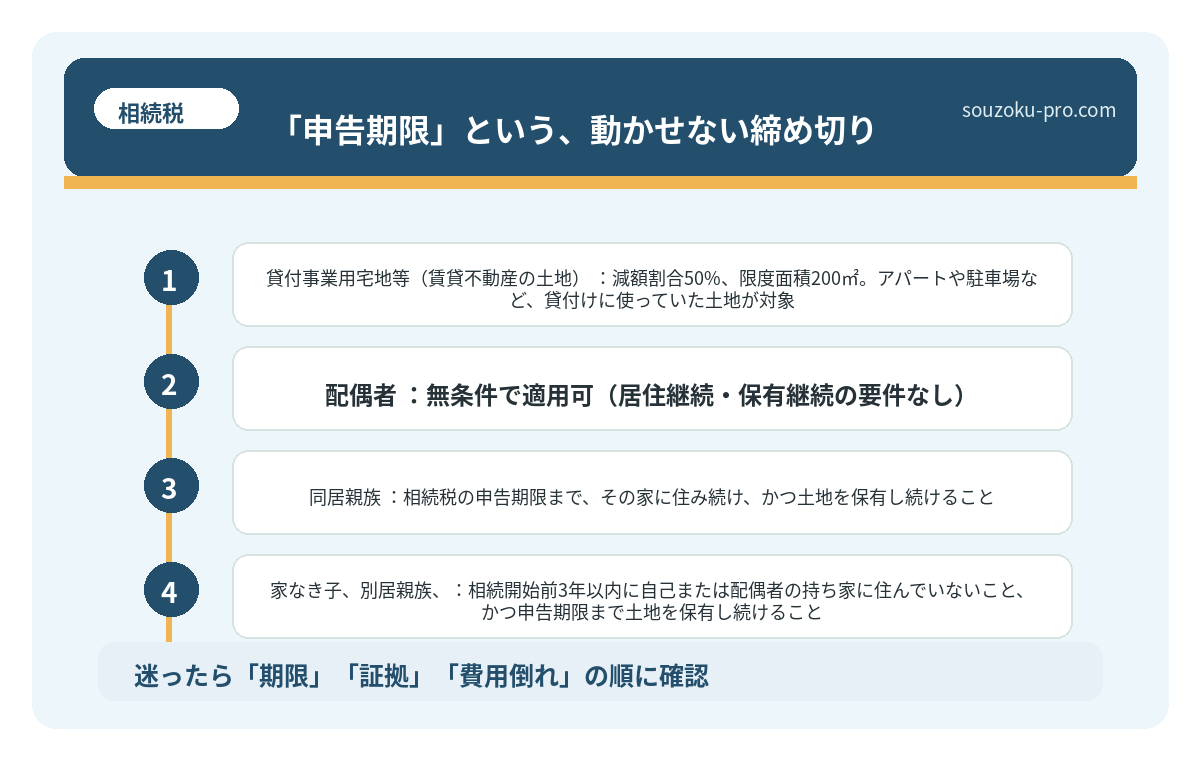

- 特定居住用宅地等(自宅の土地):減額割合80%、限度面積330㎡。被相続人が住んでいた自宅の敷地が対象。

- 特定事業用宅地等(個人事業の土地):減額割合80%、限度面積400㎡。被相続人が個人事業を営んでいた敷地が対象。

- 貸付事業用宅地等(賃貸不動産の土地):減額割合50%、限度面積200㎡。アパートや駐車場など、貸付けに使っていた土地が対象。

注目すべきは「特定居住用宅地等」だ。要するに、親が住んでいた自宅の土地が対象になる、という話である。そして、この特例を使えるかどうかは、「誰が相続するか」によってガラリと変わる。

「誰が相続するか」で、結果が分岐する

特定居住用宅地等の特例を使うためには、相続人が以下のいずれかに該当する必要があるとされている。

- 配偶者:無条件で適用可(居住継続・保有継続の要件なし)

- 同居親族:相続税の申告期限まで、その家に住み続け、かつ土地を保有し続けること

- 家なき子(別居親族):相続開始前3年以内に自己または配偶者の持ち家に住んでいないこと、かつ申告期限まで土地を保有し続けること(いわゆる「家なき子特例」)

「家なき子」の要件は2018年の税制改正でかなり厳しくなっている。「持ち家を子に名義変更して賃貸暮らしを演出する」といった手法は封じられているので、安易な解釈は禁物だ。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

「申告期限」という、動かせない締め切り

さて、ここからが本題の、真に知っておくべきポイントだ。

小規模宅地等の特例は、原則として**相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が完了していること**が適用要件とされている。

10ヶ月。一見余裕があるように見えて、これが恐ろしいほど短い。なぜなら、この間に死亡届・準確定申告(相続開始を知った日の翌日から4ヶ月以内:所得税法124条・125条)・遺産分割協議・相続税申告、という連鎖する手続きを全部こなさなければならないからだ。

ただし、ひとつ救済ルールがある。申告期限までに遺産分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告時に添付することで、後から特例を適用できる可能性があるとされている(租税特別措置法69条の4第4項)。つまり、分割協議が揉めていても、完全に手詰まりになるわけではない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

自分で動けるアクション。特例を使うための実践ステップ

では、実際にどう動けばいいか。読者が自分で確認できる手順を、順番に整理しておこう。

ステップ1:対象の土地を特定する

まず、被相続人が住んでいた・事業に使っていた宅地を「登記簿謄本」と「固定資産税納税通知書」で確認する。複数の土地がある場合、どの土地に特例を適用するかを選択できるが、限度面積の範囲内で最も有利な組み合わせを選ぶ必要がある。

ステップ2:相続人の要件を確認する

上述の「配偶者・同居親族・家なき子」の要件に自分が該当するかを確認する。「同居」の判定は住民票の住所だけでなく、実態も問われる場合があるとされている。

ステップ3:遺産分割協議で土地の取得者を明確にする

遺産分割協議書に「特定居住用宅地等を〇〇が取得する」と明記する。協議は相続人全員の合意が必要で、一人でも欠けると無効となる(民法907条)。

ステップ4:相続税申告書に「特例の適用」を明記する

申告書の第11・11の2表の付表1に、特例の適用を申告する欄がある。この記載を忘れると、特例は自動適用されない。「申告書を出した=特例が使えた」ではないのだ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

知っておいてよかった、と思う日が必ず来る

相続の現場で最も多い後悔は、「もっと早く知っていれば」という一言に集約される。小規模宅地等の特例は、知っているだけで数百万円が変わる可能性のある制度だ。難しそうに見えるが、構造はシンプルだ。「誰が、どの土地を、いつまでに」──この三点を押さえれば、方針は見えてくる。

10ヶ月という期限の中で、冷静に、しかし着実に動く。それだけで、自宅を手放さずに済む未来が現実になる可能性がある。

仕組みがわかれば、意外と自分で判断できるな。早めに動いておこう。

特例の存在を知らずに申告して、後から「あの時……」と悔やむのか。知った上で、スムーズに手続きを進めるのか。どちらを選ぶかは、今この瞬間から始まる。

けっこう大事な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

小規模宅地等の特例は、相続税の申告をしなくても使えますか

使えないとされています。小規模宅地等の特例は、相続税の申告書を提出することが適用要件のひとつとされています(租税特別措置法69条の4)。相続税額がゼロになる場合であっても、特例を適用するためには申告書の提出が必要とされています。

相続した土地をすぐに売却しても特例は使えますか

原則として、相続税の申告期限まで土地を保有し続けることが要件とされているため、申告期限前に売却した場合は特例が使えない可能性があります(租税特別措置法69条の4第1項)。ただし、配偶者が相続する場合は保有継続の要件がないとされています。

遺産分割協議が申告期限に間に合わない場合、特例は完全に諦めるしかありませんか

必ずしもそうではありません。申告期限までに「申告期限後3年以内の分割見込書」を申告書と一緒に提出することで、3年以内に分割が完了した場合に特例を後から適用できる可能性があるとされています(租税特別措置法69条の4第4項)。

「家なき子特例」はどのような人が対象になりますか

被相続人と別居していた親族で、相続開始前3年以内に自己・配偶者・3親等内の親族・同族会社が所有する家屋に住んでいないことなどが要件とされています(租税特別措置法69条の4第3項第2号)。2018年の税制改正により要件が厳格化されているため、自己の状況を慎重に確認する必要があります。

特例の適用を受けられる面積に上限はありますか

あります。特定居住用宅地等は330㎡、特定事業用宅地等は400㎡、貸付事業用宅地等は200㎡が限度面積とされています(租税特別措置法69条の4第2項)。限度面積を超える部分については特例の適用を受けられない可能性があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。