相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続財産を減らすことで相続税の負担を軽減できる手法とされています。

結論から言うと、生前贈与は年間110万円の基礎控除を活用した計画的な贈与が相続税節税の基本とされていますが、2024年の税制改正により加算期間が延長されたため、早期・長期での対策がより重要になっている可能性があります。

生前贈与って聞くけど、うちには本当に効果があるのか……何から始めればいいんだ。

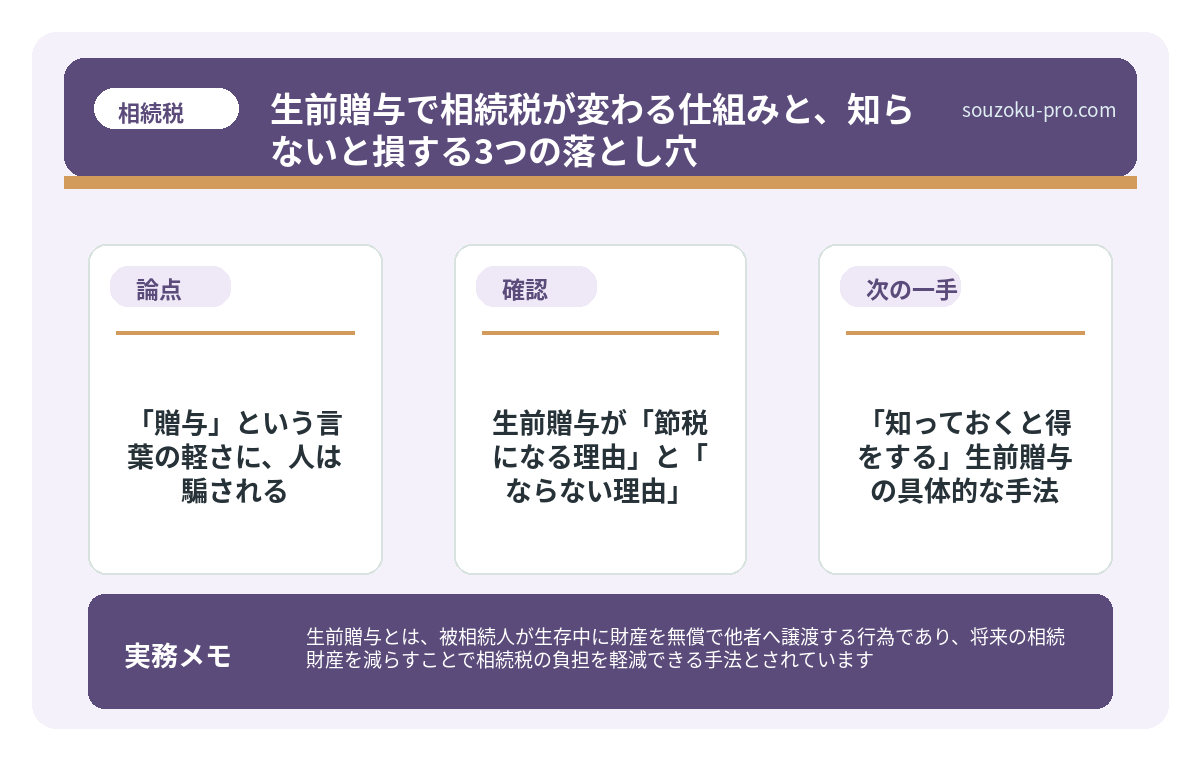

「贈与」という言葉の軽さに、人は騙される

生前贈与、という言葉には、どこか牧歌的な響きがある。「生きているうちに渡しておく」。それだけのことだろう、と。

ところが、これが甘い。

「贈与すれば相続税が減る」という話は、正しい。だが、「正しいやり方で贈与しなければ、節税どころか税金が増える」という話は、驚くほど知られていない。正確には、知っていたつもりで、肝心なところを知らなかった人間が、後になって「こんなはずじゃなかった」という顔をする。

で、結論から言うと、生前贈与による相続税の節税は、「仕組みを知って、計画的に動いた人間」と「なんとなくやった人間」とで、結果が文字通り別の惑星ほど変わる話なのだ。

生前贈与が「節税になる理由」と「ならない理由」

まず基本から押さえよう。相続税は、亡くなった時点の「相続財産の合計額」に対してかかる(相続税法1条の3、11条の2)。つまり、生きているうちに財産を減らしておけば、相続税の課税ベースが小さくなる。これが生前贈与による節税の根拠だ。

ただし、ここに「待った」をかける制度がある。以下の2点が、節税の「壁」として立ちはだかる。

- 生前贈与加算(相続税法19条):相続開始前の一定期間に行われた贈与は、相続財産に「足し戻し」される。2024年1月1日以後の贈与分から、この加算期間が従来の3年から段階的に7年へ延長されることとなった(経過措置あり)。

- 贈与税の基礎控除(相続税法21条の5):年間110万円以下の贈与なら贈与税はかからない。ただし、この「非課税枠」を超えると贈与税が発生する。相続税より贈与税率が高くなるケースも存在する。

つまり、「毎年110万円以内で贈与し続ける」という定石が、2024年以降は「より長期間・早期からの対策」を要求するものに変わったということだ。昨日の常識が、今日の非効率になっていた、ということである。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

「知っておくと得をする」生前贈与の具体的な手法

では、具体的に何ができるのか。整理しよう。

①暦年贈与(年110万円の基礎控除活用)

最もシンプルな方法。受贈者一人あたり年間110万円以内の贈与を毎年繰り返す。10年で1,100万円、子ども2人いれば2,200万円が、税負担なく移転できる計算になる。ただし、前述の加算期間延長により、早期スタートの重要性がこれまで以上に高まっている可能性がある。

②教育資金の一括贈与(租税特別措置法70条の2の2)

祖父母・父母から30歳未満の子・孫への教育資金として、金融機関の専用口座経由で1,500万円まで非課税(2026年3月31日まで)とされている。学校等以外の習い事等は500万円が上限。使途が教育費に限定される点は要確認。

③結婚・子育て資金の一括贈与(租税特別措置法70条の2の3)

18歳以上50歳未満の子・孫への結婚・子育て資金として1,000万円まで非課税(2025年3月31日まで)とされている。こちらも専用口座の開設が必要。

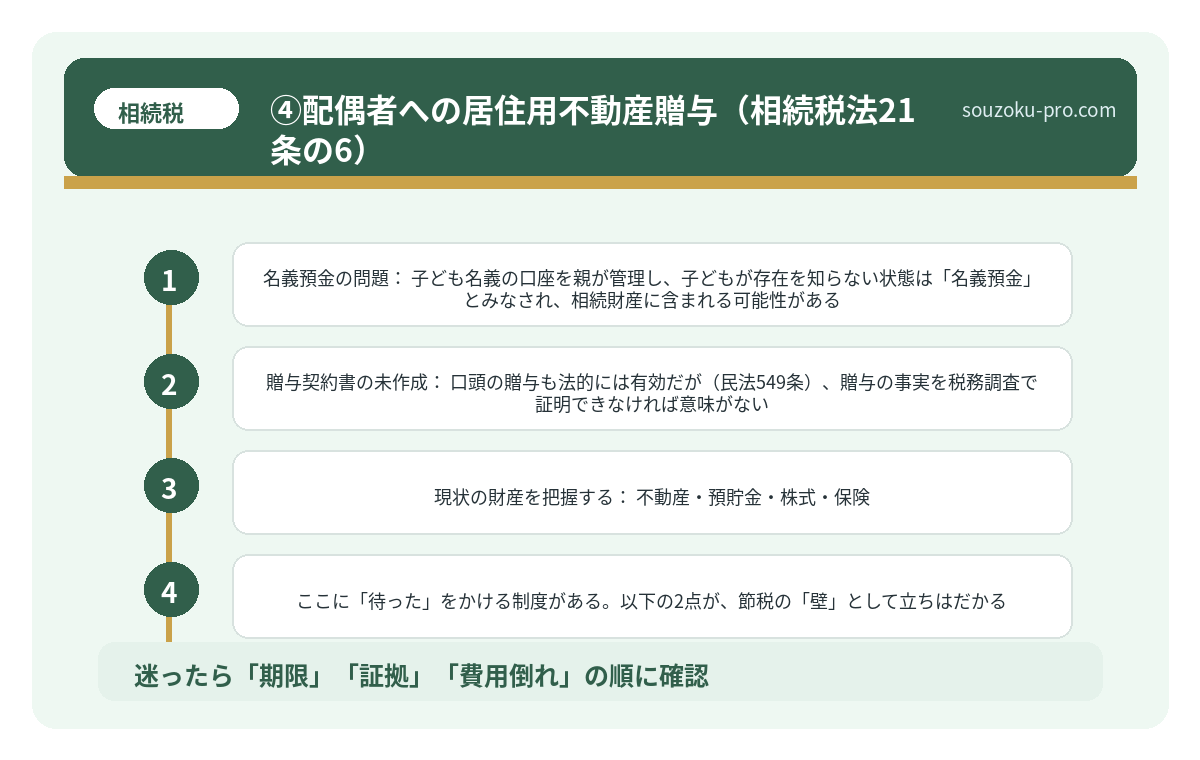

④配偶者への居住用不動産贈与(相続税法21条の6)

婚姻期間20年以上の配偶者へ、居住用不動産または購入資金を贈与する場合、2,000万円まで贈与税が非課税になる可能性がある(基礎控除110万円と合わせて最大2,110万円)。要件確認は必須。

https://souzoku-pro.com/sozoku-taisaku-nani-kara-hajimeru/

「やってしまいがち」な3つの落とし穴

ここが本番だ。正しい知識が、節税を「効いている状態」に保つ。

- 贈与の実態とみなされるリスク:「毎年100万円を10年間」と最初から約束したような実態があると、1,000万円の贈与を分割しただけと判断され、名義預金として相続財産に戻されるリスクがある(相続税法21条の3関連)。毎年、別々の意思決定として記録しておくことが重要とされている。

- 名義預金の問題:子ども名義の口座を親が管理し、子どもが存在を知らない状態は「名義預金」とみなされ、相続財産に含まれる可能性がある。贈与の事実を受贈者が認識し、通帳・印鑑を管理していることが求められる。

- 贈与契約書の未作成:口頭の贈与も法的には有効だが(民法549条)、贈与の事実を税務調査で証明できなければ意味がない。毎年、贈与契約書を作成し、受贈者の口座へ振り込む形をとることが実務上の基本とされている。

この3つの落とし穴。知っているか知らないかで、数百万円単位の差が出てくる可能性があるのだ。税務調査という名の「答え合わせ」は、相続税申告から原則5年以内(悪質な場合は7年)に訪れることがある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

今日から動ける、生前贈与の実践ステップ

難しい話が続いたが、アクションはシンプルだ。以下の順で動いてみてほしい。

- 現状の財産を把握する:不動産・預貯金・株式・保険。これらの合計と相続税の基礎控除(3,000万円+600万円×法定相続人数)を比較する。基礎控除を超えそうであれば、生前贈与の効果が出やすい状況と考えられる。

- 贈与する相手と金額を決める:子ども・孫への暦年贈与が基本。年110万円以内であれば申告不要とされているが、証拠のために銀行振込を使うことを強くおすすめしたい。

- 贈与契約書を毎年作成する:日付・金額・贈与者・受贈者を明記した簡単な書面でよい。これが税務署への「証拠」になる。

- 特例制度を確認する:教育資金・結婚子育て資金・配偶者控除。自分の状況に合う特例があれば、金融機関や専門家に制度の詳細を確認してみること。

なんだ、順番に動けばいいんだな。早めに始めておいてよかった。

生前贈与の節税効果は「始めるのが早いほど、長期間ほど、大きくなる」という、至ってシンプルな構造をしている。相続が発生してからでは、もう手が届かない領域の話なのだ。

今日この記事を読んだあなたが、来年・再来年と地道に「110万円の贈与」を積み重ねていった数年後。「あのとき動いてよかった」と、朝のコーヒーを飲みながら思える日が来るはずだ。

けっこうオススメです。早めの生前贈与対策。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

生前贈与は年間いくらまで非課税ですか

贈与税の基礎控除は受贈者1人あたり年間110万円とされています(相続税法21条の5)。この範囲内であれば贈与税の申告は不要とされていますが、複数の贈与者から受けた贈与の合計が110万円を超えると課税対象となる可能性があります。

生前贈与した財産は相続税の計算に含まれますか

相続開始前の一定期間内に行われた贈与は、相続財産に加算される仕組みがあります(相続税法19条)。2024年1月1日以後の贈与から加算期間が段階的に7年に延長されているため、長期的な視点での計画が重要とされています。

贈与契約書がなくても贈与は有効ですか

民法549条では口頭での贈与も有効とされています。ただし、書面によらない贈与は各当事者が撤回できる可能性があり(民法550条)、また税務調査時に贈与の事実を証明する手段がなくなる点でリスクがあるとされています。毎年の贈与契約書作成と銀行振込による記録保存が実務上推奨される場合があります。

配偶者への贈与で2,000万円まで非課税になると聞きましたが、条件は何ですか

婚姻期間が20年以上の配偶者への居住用不動産または取得資金の贈与に対して、最大2,000万円の控除が適用される可能性があります(相続税法21条の6)。婚姻期間・居住要件・申告要件など複数の条件を満たす必要があるとされており、事前の確認が重要です。

相続税の申告期限はいつですか

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに遺産分割が整っていると配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)の適用がスムーズになる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。