相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

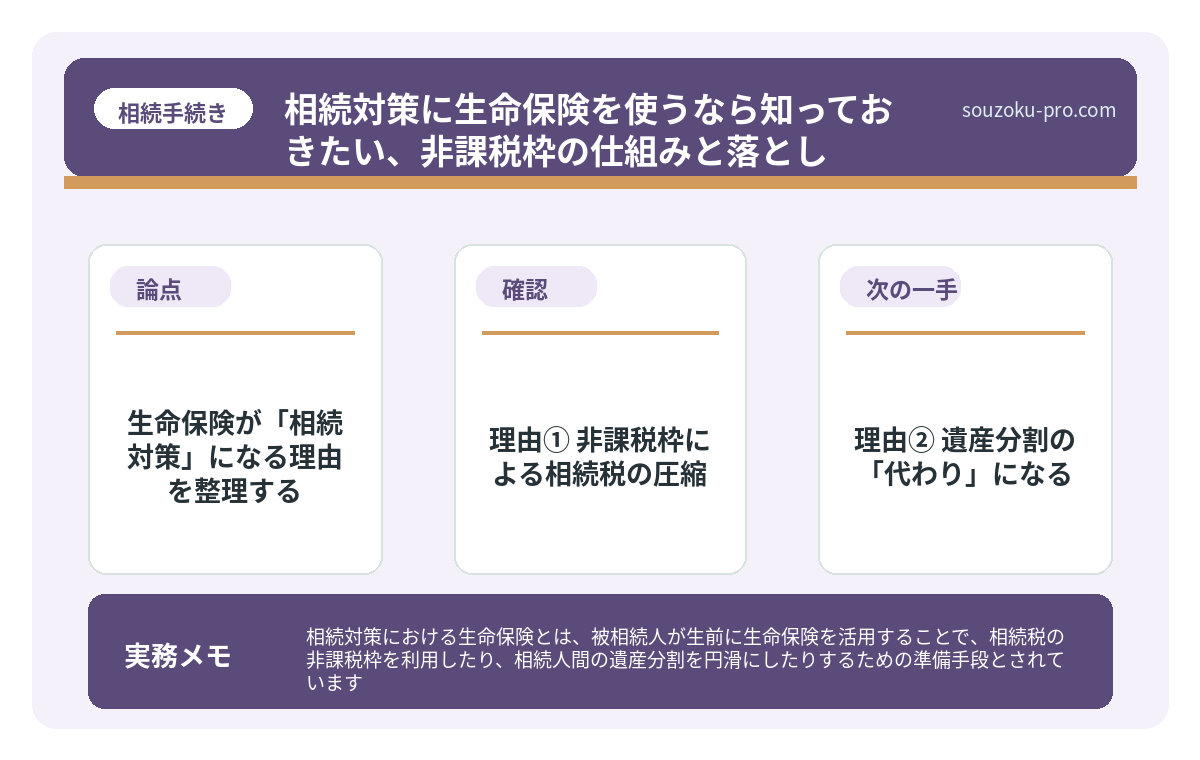

相続対策における生命保険とは、被相続人が生前に生命保険を活用することで、相続税の非課税枠を利用したり、相続人間の遺産分割を円滑にしたりするための準備手段とされています。

結論から言うと、生命保険は「500万円×法定相続人の数」という非課税枠が設けられており(相続税法12条)、適切に活用することで相続税の負担を合法的に軽減できる可能性があります。

「生命保険なんて、もう入ってるから大丈夫」と、穏やかな顔で言える人間が、どれだけいるだろうか。

問題は「入っているかどうか」ではない。「相続対策として、正しく使えているかどうか」だ。この2つの間には、下手をすると数百万円単位の差が生まれる可能性がある。同じ保険料を払い続けて、片方はトクをして、片方は損をする。それが、生命保険という道具の、恐ろしくも面白いところである。

生命保険、親に勧めたけど……それって相続対策になってるの?

で、結論から言うと

相続対策に生命保険が有効な理由は、ただひとつの「魔法の公式」に集約される。

「500万円 × 法定相続人の数=非課税枠」

これだ。相続税法12条に定められた、この非課税枠こそが、生命保険を単なる「死亡時の保障」から「相続税対策の兵器」へと昇格させる根拠である。たとえば法定相続人が3人いれば、1,500万円が相続税の課税対象からスッポリと外れる可能性がある。これを使わない手は、ない。

ただし、条件がある。受け取った保険金が「被相続人が保険料を負担していた生命保険契約の死亡保険金」でなければ、この非課税枠は適用されないとされている。「誰が保険料を払っていたか」という、地味に見えて致命的なポイントを、まず押さえておきたい。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

生命保険が「相続対策」になる理由を整理する

そもそも、なぜ生命保険が相続対策として語られるのか。理由は一本ではない。複数の「使い道」が重なっているから、強いのだ。

理由① 非課税枠による相続税の圧縮

前述の通り、「500万円×法定相続人の数」分の保険金は相続税がかからないとされている(相続税法12条1項5号)。現金をそのまま遺すよりも、保険金として遺す方が税負担が軽くなる可能性がある。

理由② 遺産分割の「代わり」になる

不動産や株式は、文字通りに「切り分け」ができない。しかし保険金は、受取人を指定できる。「長男には自宅、次男には保険金」という形で、遺産分割の代替手段として機能するケースがある。

これを活用しないと、不動産一本しか財産がない場合に、相続人全員で「売る」「売らない」の不毛な議論が続くことになる。

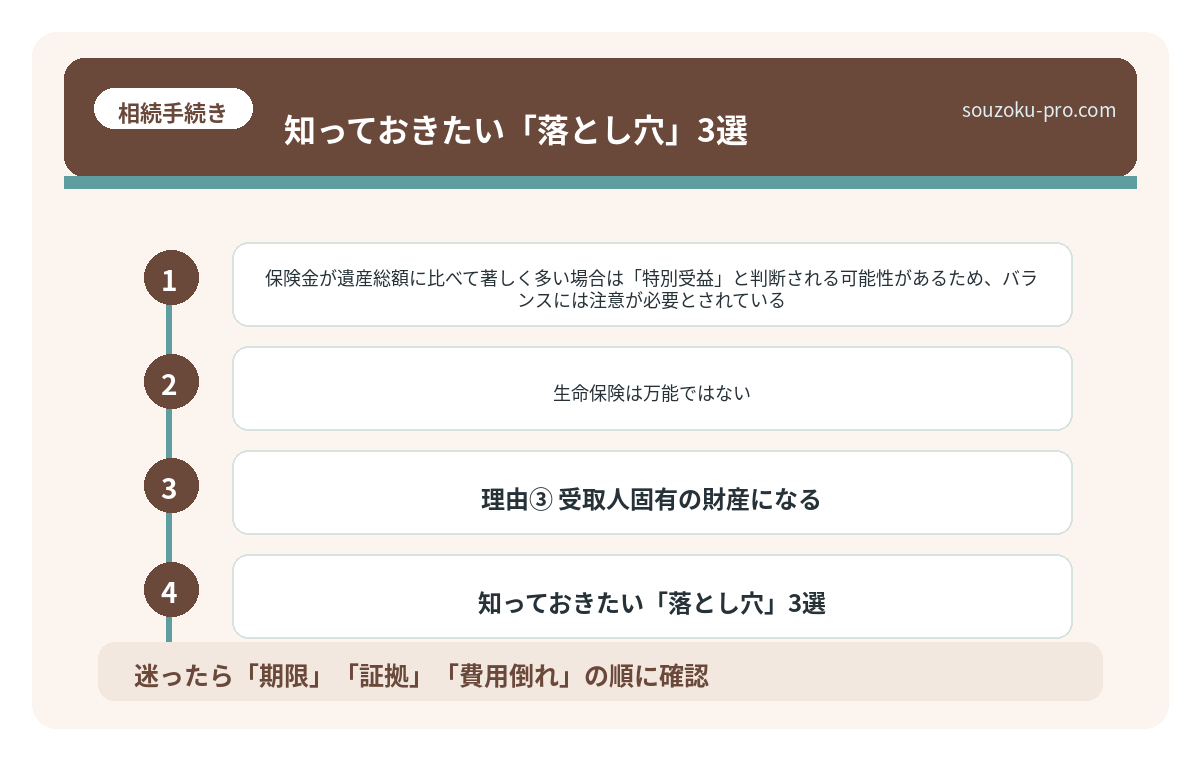

理由③ 受取人固有の財産になる

ここが、最も見落とされがちな点だ。生命保険の死亡保険金は、受取人が「固有の財産」として取得するものとされている(過去の裁判例)。つまり、遺産分割協議の対象外となる場合がある。相続人全員の合意がなくても、受取人が単独で受け取れるのだ。

ただし、保険金が遺産総額に比べて著しく多い場合は「特別受益」と判断される可能性があるため、バランスには注意が必要とされている。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

知っておきたい「落とし穴」3選

生命保険は万能ではない。使い方を間違えると、節税どころか「追加課税」という手痛い結末を迎える可能性がある。以下の3点は、特に把握しておきたい。

- 契約者・被保険者・受取人の組み合わせを間違えると税の種類が変わる

「契約者=父、被保険者=父、受取人=子」であれば相続税の対象。しかし「契約者=子、被保険者=父、受取人=子」になると、所得税(一時所得)の対象になる可能性がある。さらに「契約者=父、被保険者=母、受取人=子」であれば贈与税の対象となる場合がある。三者の組み合わせが、税の種類を丸ごと変えてしまう。 - 非課税枠は「相続人が受け取った場合」のみ適用

受取人が法定相続人以外(例:内縁の妻、孫養子でない孫)である場合、非課税枠は適用されないとされている。「孫に遺したい」という気持ちはわかるが、税務上の恩恵は受けられない可能性がある点に注意が必要だ。 - 相続放棄しても保険金は受け取れるが、非課税枠が縮む

相続放棄をした人は「法定相続人の数」から外れる可能性があるとされている(税務上の非課税計算における法定相続人の数え方は民法915条の放棄とは別の扱いとなる場合がある)。相続放棄と保険金受取は、それぞれ独立した法律問題として捉えることが重要だ。

自分で動けるアクションステップ

「なんとなく保険で節税できるらしい」という段階から、一歩踏み出すための具体的な確認事項をまとめる。難しくはない。順番通りに動けばいい。

STEP 1 現在の契約内容を確認する

まず「契約者・被保険者・受取人」の三者が誰になっているかを保険証券で確認する。ここが相続税対策の出発点だ。証券が見当たらなければ、保険会社に「契約照会」を申し込むことができる。

STEP 2 非課税枠の「残りしろ」を計算する

「500万円×法定相続人の数」から、現在の死亡保険金総額を引く。この差額が、まだ使える非課税枠の目安となる。たとえば法定相続人が2人で保険金が300万円なら、まだ700万円分の枠が残っている計算だ。

STEP 3 財産全体とのバランスを見る

保険金だけを増やしても意味がない。不動産・預貯金・負債と合わせた「相続財産の全体像」を把握した上で、生命保険の活用余地を判断する必要がある。財産が基礎控除(3,000万円+600万円×法定相続人の数/相続税法15条)の範囲内に収まるなら、そもそも相続税の心配をする必要がない場合もある。

STEP 4 受取人の指定を見直す

「とりあえず配偶者」で指定したまま放置しているケースは多い。二次相続(配偶者が亡くなった際の相続)まで見据えて、受取人の指定を定期的に見直すことが、長期的な相続対策として有効とされている。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

生命保険の非課税枠はいくらですか

「500万円×法定相続人の数」が非課税限度額とされています(相続税法12条1項5号)。たとえば法定相続人が3人の場合、1,500万円までの死亡保険金が相続税の課税対象外となる可能性があります。ただし受取人が法定相続人である場合に限られる点にご注意ください。

相続放棄をした場合、生命保険金は受け取れますか

死亡保険金は受取人の固有の財産とされているため、相続放棄をした場合でも保険金を受け取ることは可能とされています。ただし、相続放棄をした人は非課税枠の計算上の「法定相続人の数」から外れる場合があり、非課税枠が縮小する可能性があります。

孫を受取人にしても非課税枠は使えますか

孫が法定相続人でない場合(被相続人の子が存命の場合など)は、非課税枠が適用されないとされています(相続税法12条)。また孫への保険金は相続税額の2割加算の対象となる場合があるため(相続税法18条)、受取人の設定には慎重な判断が求められます。

一時払い終身保険は相続対策になりますか

一時払い終身保険は、まとまった現金を保険金(相続財産)に変換できるため、非課税枠を活用しやすい手段のひとつとされています。ただし被保険者の年齢・健康状態によって加入できない場合もあり、また短期間で亡くなった場合の税務上の扱いには注意が必要とされています。

既存の保険契約で受取人を変更することはできますか

一般的に、保険契約における受取人の変更は、保険会社への所定の手続きにより可能とされています(保険法44条)。ただし被保険者が認知症を発症している場合など、意思能力に疑義がある状況では変更手続きが認められない可能性があるため、元気なうちに見直しを行うことが実務上推奨されています。

生命保険は「備え」であると同時に「道具」だ。使い方次第で、相続税という重荷を、合法的にスッキリと軽くできる可能性がある。難しいのは保険そのものではなく、「どの組み合わせで、どう使うか」を知っているかどうか、それだけの話だ。

なんだ、ちゃんと仕組みを知って動けば、そんなに怖くないじゃないか。

まずは保険証券を引っ張り出して、「契約者・被保険者・受取人」の三者を確認するところから。それが、相続対策の第一歩として、案外バカにできない動きになる。

けっこうオススメです。保険証券の確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。