相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

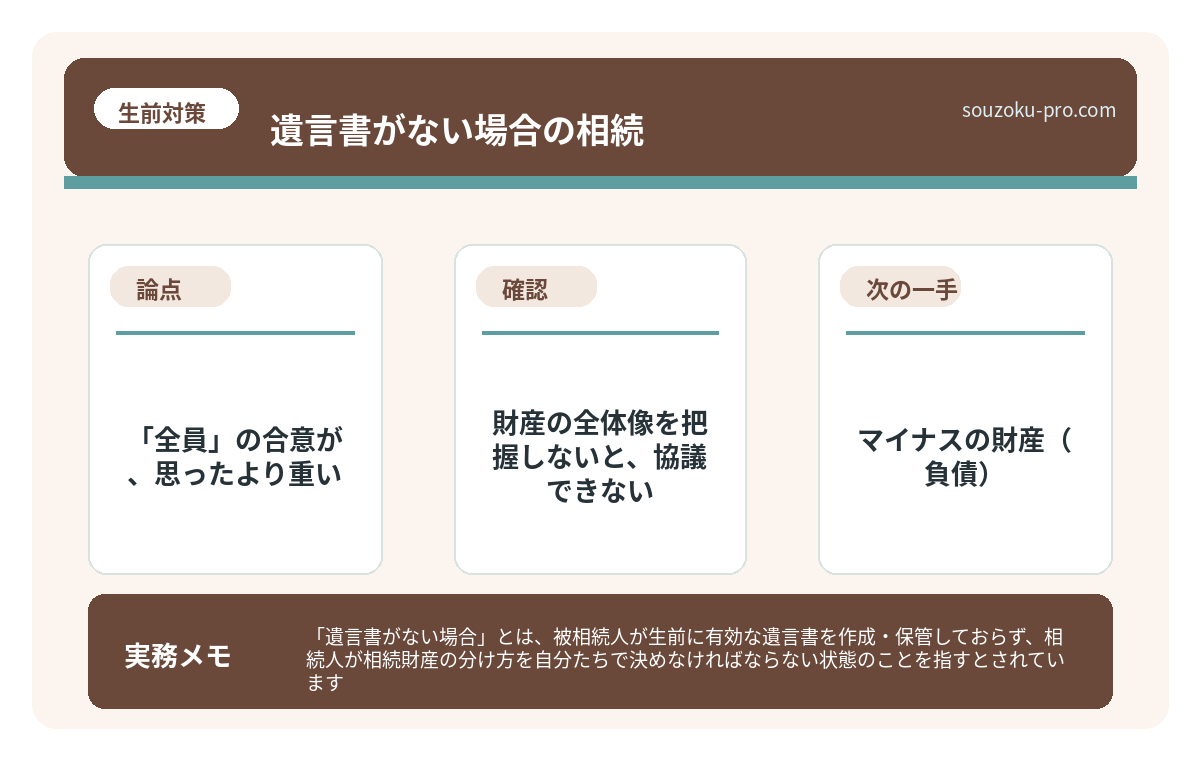

「遺言書がない場合」とは、被相続人が生前に有効な遺言書を作成・保管しておらず、相続人が相続財産の分け方を自分たちで決めなければならない状態のことを指すとされています。

結論から言うと、遺言書がない場合は相続人全員による「遺産分割協議」が必要となり、財産の全体像を把握してから全員の合意を得るという2段階のプロセスを踏む必要があるとされています。

「うちの親は、そういう細かいことをする人じゃなかったから」

この一言を、何度聞いたことだろうか。そしてその後に必ずセットでついてくるのが、「……で、遺言書って、なかったんですけど」という、どこか困り果てた顔だ。

遺言書がないって、これどうすりゃいいんだ……全員で話し合えってこと?

遺言書がない。それは珍しいことではない。むしろ日本では、遺言書を残している人間のほうが圧倒的に少数派だ。だからこそ、「遺言書がなかった場合の動き方」を知っておくことは、相続に関わるすべての人間にとって、極めてリアルで実用的な知識になる。

で、結論から言うと

遺言書がない場合に何が起きるかというと、「法定相続分」という国が決めたルールが、とりあえずの基準として立ち上がってくる(民法900条)。

ただし、これはあくまで「基準」であって「答え」ではない。

最終的には、相続人全員が集まって「誰が、何を、どれだけ受け取るか」を話し合い、全員が合意した内容を「遺産分割協議書」という書面にまとめる必要がある(民法907条)。これが、遺言書なし相続の、真の主役だ。

シンプルに聞こえる。が、ここに落とし穴が、2つある。

「全員」の合意が、思ったより重い

遺産分割協議は、相続人が一人でも欠けると無効になる(民法907条)。これが、じわじわと効いてくる。

たとえば、こんなケースを想像してほしい。

- 相続人が4人いるが、1人が音信不通

- 亡くなった親が再婚していて、前妻との子どもがいる

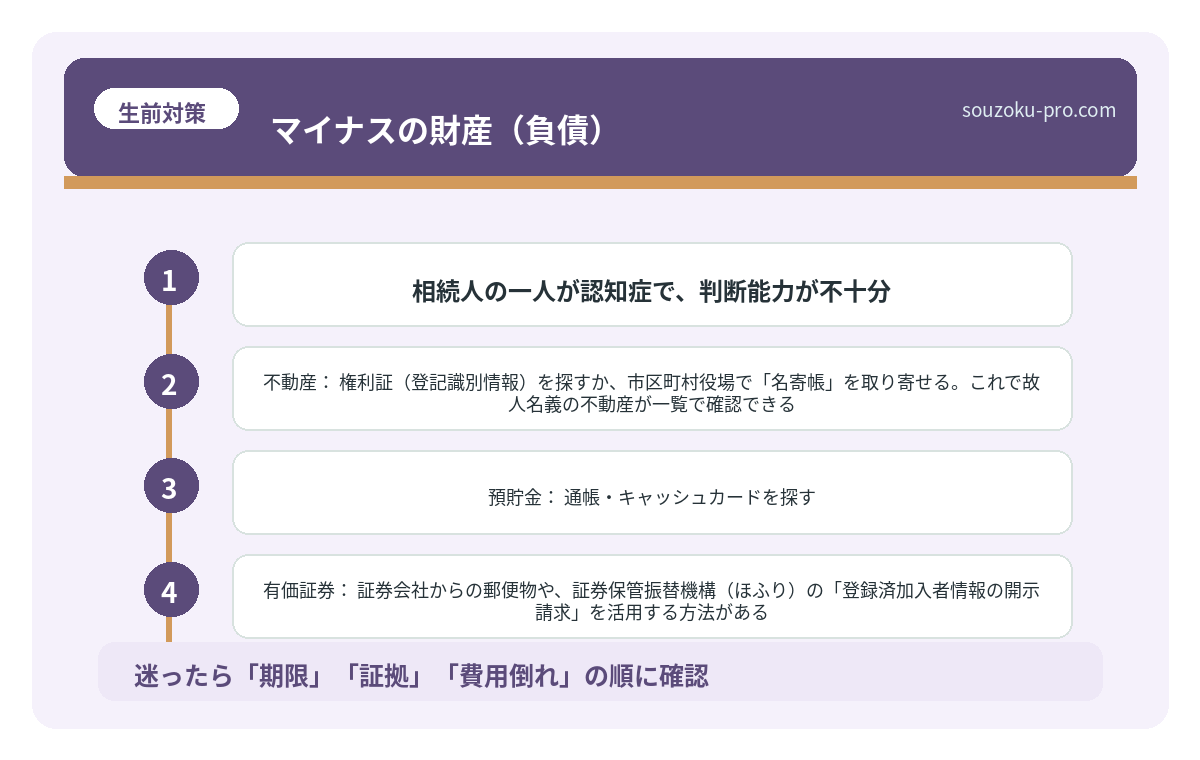

- 相続人の一人が認知症で、判断能力が不十分

どのケースも、「全員の合意」という条件が、なかなかのハードルとして立ちはだかる。音信不通の相続人がいる場合は家庭裁判所への不在者財産管理人の選任申立て(民法25条)、認知症の相続人がいる場合は成年後見人の選任申立て(民法7条)が必要になる可能性がある。話し合いの前に、まず「全員を揃える」ための下準備が発生するのだ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

財産の全体像を把握しないと、協議できない

話し合いをするためには、当然ながら「何を分けるのか」を知らなければならない。財産の全体像が霧の中では、協議のテーブルにすら着けない。

遺言書がない場合、この「財産把握」を相続人たち自身でやりきる必要がある。具体的には、こうだ。

プラスの財産

- 不動産:権利証(登記識別情報)を探すか、市区町村役場で「名寄帳」を取り寄せる。これで故人名義の不動産が一覧で確認できる。

- 預貯金:通帳・キャッシュカードを探す。ネット銀行はスマホのアプリやメール履歴から発見できる場合がある。各金融機関に「残高証明書」を請求するのが確実。

- 有価証券:証券会社からの郵便物や、証券保管振替機構(ほふり)の「登録済加入者情報の開示請求」を活用する方法がある。

マイナスの財産(負債)

- 借入・ローン:金融機関や消費者金融からの郵便物を確認する。

- 信用情報機関への照会:JICC・CIC・全国銀行個人信用情報センター(KSC)への開示請求で、故人の借入状況を確認できる場合がある。

- 連帯保証:これが最も気づきにくい。金融機関への問い合わせが必要になることがある。

プラスとマイナスを全部並べて、初めて「何を、どう分けるか」の議論が始まる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

遺言書がない場合の、実践ステップ

では、実際にどう動けばいいか。順番を示す。

ステップ1:本当に遺言書がないか、確定させる

「なさそう」と「ない」は、全然違う。家中の引き出し、仏壇の中、貸金庫はもちろん、法務局の「自筆証書遺言書保管制度」(遺言書保管法)の検索、公証役場での「公正証書遺言の検索」(公証人法)も行っておきたい。

「やっぱりなかった」という確定が、スタートラインだ。

ステップ2:相続人を確定させる

故人の戸籍を出生まで遡って取得し、法定相続人が誰なのかを確定させる(民法887条〜890条)。先述のとおり、知らない相続人が出てくることも、珍しくない。

ステップ3:財産目録を作成する

ステップ2と並行して、プラス・マイナスすべての財産を一覧化する。これが「遺産分割協議」の素材になる。

ステップ4:遺産分割協議を行う

相続人全員が合意できたら、その内容を「遺産分割協議書」にまとめ、全員が署名・実印で押印する。この書面が、その後の名義変更や金融機関手続きで必要になる。

ステップ5:各種名義変更・申告手続き

不動産の相続登記(2024年4月1日以降は3年以内の申請が義務化)、金融機関での口座解約・払い戻し手続き、相続税の申告(課税対象の場合は相続開始を知った日の翌日から10ヶ月以内)を順次進める。

なお、相続税の申告期限(10ヶ月)までに遺産分割協議が整っていると各種特例(配偶者の税額軽減・小規模宅地等の特例など)が適用しやすくなる実務上のメリットがある。ただし協議が間に合わない場合でも、法定相続分による仮の申告(未分割申告)が可能で(相続税法55条)、協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。

関連記事として、こちらも参考になります。

遺言書の検認手続き、発見から完了まで動く順番

遺言書の検認とは、家庭裁判所が遺言書の存在と内容を確認・保全するための法的手続き…

よくある質問

遺言書がない場合、誰がどれだけ相続するか決まっていますか

民法900条に定められた「法定相続分」が基準として存在します。ただし、これはあくまで目安であり、相続人全員の合意があれば法定相続分と異なる割合での分割も可能とされています。全員の合意が必要な「遺産分割協議」によって最終的な分け方が決まります(民法907条)。

遺産分割協議に期限はありますか

遺産分割協議自体に法的な期限は設けられていません。ただし、相続税の申告・納税期限(相続開始を知った日の翌日から10ヶ月以内)や、相続登記の義務化(3年以内)など、関連する手続きに期限があるため、実務上は早期に進めることが望ましいとされています。

相続人の一人が協議に応じない場合はどうなりますか

遺産分割協議は相続人全員の合意が必要であるため、一人でも拒否すると協議は成立しません(民法907条)。この場合、家庭裁判所に遺産分割調停の申立て(家事事件手続法244条)を行い、調停委員を介した話し合いに移行する方法があるとされています。

遺産分割前に相続税の申告期限が来そうです。どうすればいいですか

遺産分割協議が未了であっても、法定相続分で「未分割申告」を行うことが可能とされています(相続税法55条)。その後、協議が成立した際に修正申告または更正の請求によって税額を修正できます(相続税法32条、国税通則法23条)。申告期限を過ぎると延滞税等が発生する可能性があるため、未分割のまま期限を迎えることは避けることが望ましいとされています。

マイナスの財産が多かった場合、相続を断ることはできますか

「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申述することで、相続放棄が可能です(民法915条、938条)。なお、相続人間の話し合いで「放棄する」と約束しただけでは法的効力はなく、必ず家庭裁判所への手続きが必要とされています。

—

遺言書がない、という現実は、スタートラインがないまま走り出すような感覚に似ている。でも、手順さえ知っていれば、地図のない旅ではなくなる。

財産を把握して、相続人を確定して、全員で話し合う。この3つの柱が立てば、驚くほどクリアに「次の一手」が見えてくる。

ちゃんと順番どおりにやれば、なんとかなりそうだな。

数週間後に「早めに動いてよかった」と静かな達成感を味わうために。遺言書がないなら、動き方を知っている人間のほうが、断然強い。

伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。