相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

種類株式とは、普通株式とは異なる権利内容(議決権の制限・配当の優先・取得条項など)を付与した株式のことで、会社法108条に基づいて発行できるとされています。

結論から言うと、種類株式を活用した相続対策は、自社株の承継と経営権の安定を同時に実現できる可能性があり、特に非上場の中小企業オーナーにとって知っておく価値が高い選択肢とされています。

会社を継がせたい。でも、株を渡すと揉めるかもしれない。そして何より、相続税が怖い。

この三つの恐怖を、同時に抱えたまま何年も動けない経営者が、この国には相当数いる。

「いずれ考える」「引退するときに整理する」と言いながら、気づけば後継者は宙ぶらりんのまま、株式は分散し、会社の支配権は霧の中へ消えていく。

株を渡したいけど、渡し方を間違えたら会社がバラバラになりそうで……

で、結論から言うと、この三つの恐怖を一気に解決できる可能性を秘めた道具が、すでに会社法の中に存在している。

それが、「種類株式」だ。

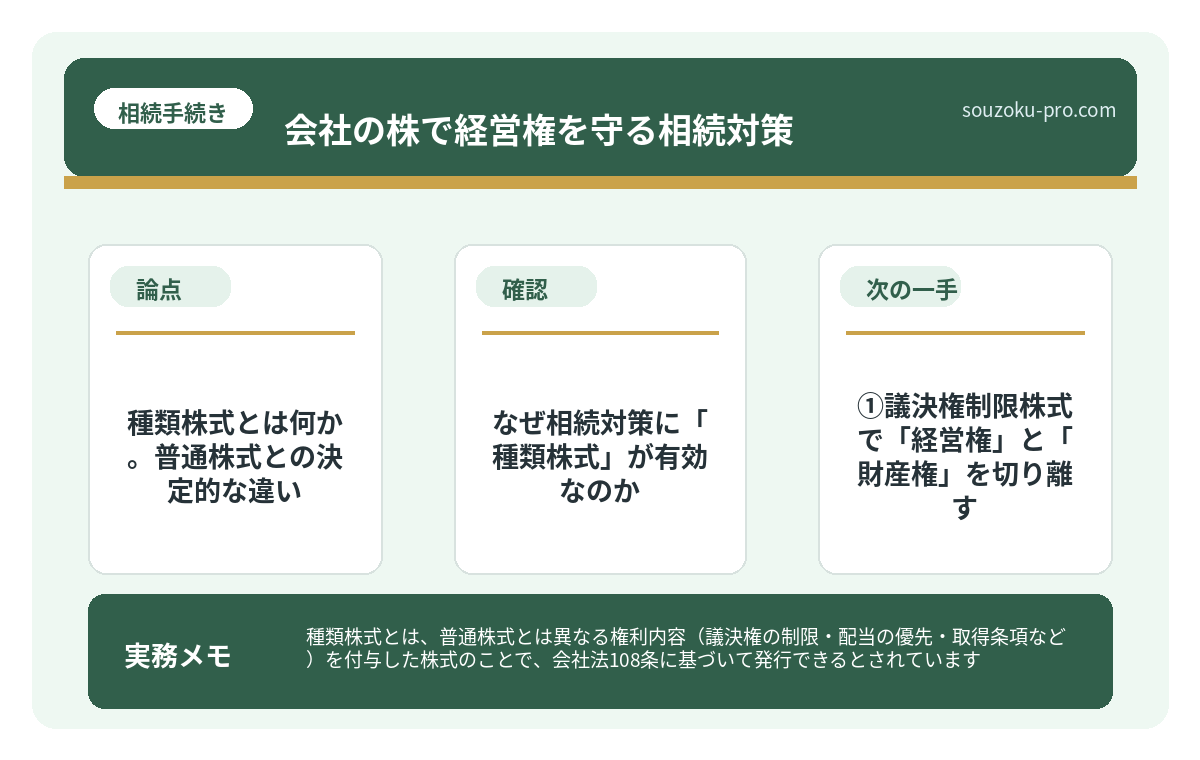

種類株式とは何か。普通株式との決定的な違い

種類株式とは、普通株式とは異なる権利を設定した株式のことで、会社法108条に規定されている。具体的には、以下のような権利を「自由に設計できる」点が最大の特徴だ。

- 議決権制限株式:株主総会での議決権を制限または排除する

- 配当優先株式:普通株式より先に配当を受け取れる

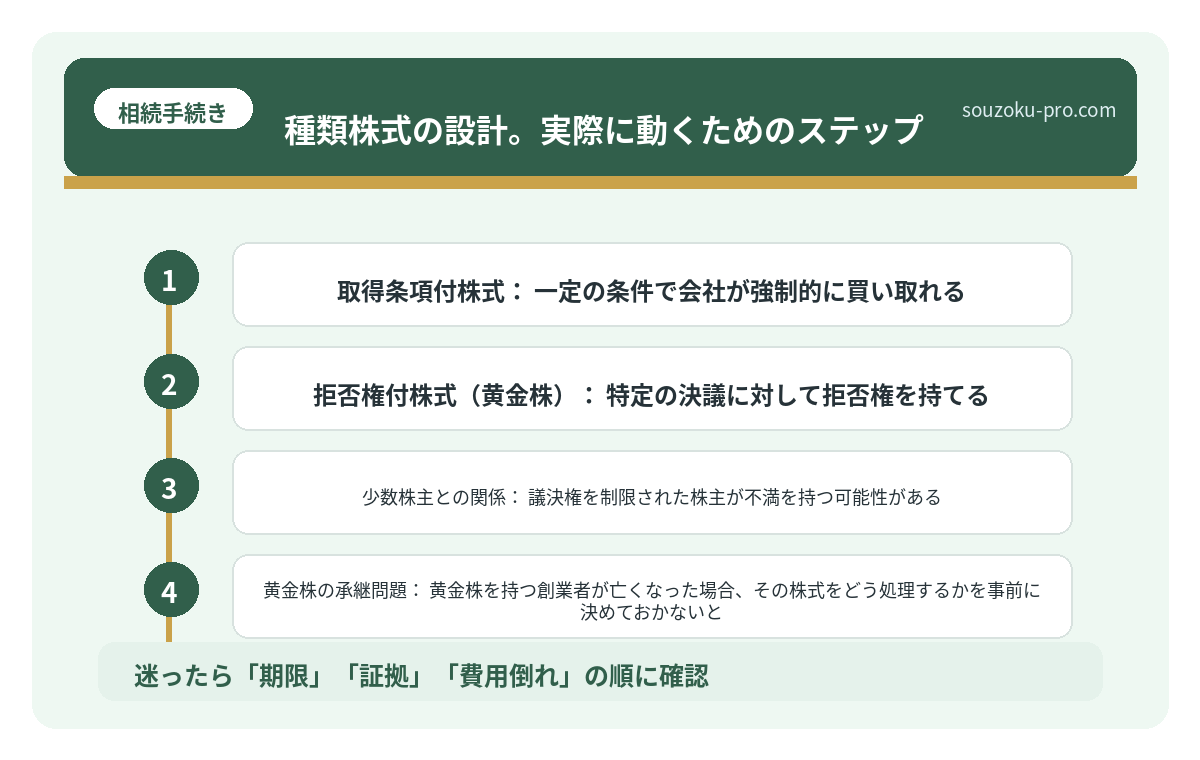

- 取得条項付株式:一定の条件で会社が強制的に買い取れる

- 拒否権付株式(黄金株):特定の決議に対して拒否権を持てる

相続対策の文脈で特に機能するのは「議決権制限株式」と「拒否権付株式(黄金株)」の二つだ。この二つを使いこなすだけで、株式の承継設計は大きく変わってくる。

親の会社を継ぐ相続で自社株評価が重くなる理由

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが…

なぜ相続対策に「種類株式」が有効なのか

問題の核心を言う。非上場の中小企業で相続が発生したとき、自社株はとんでもない評価額で相続財産の中心に鎮座することがある。財産の大半が「換金できない株式」で占められ、後継者が相続税の支払いに苦しむという状況は、決してレアケースではない。

さらに恐ろしいのが「分散」だ。後継者一人に集中させたいのに、法定相続によって兄弟姉妹にも株式が渡り、議決権がパラパラと散らばってしまう。こうなると、意思決定のたびに親族会議が必要になるという、なかなかシュールな経営体制が誕生することになる。

そこで登場するのが種類株式による「権利の分離」という発想だ。

①議決権制限株式で「経営権」と「財産権」を切り離す

後継者以外の相続人には、議決権のない種類株式(配当優先株など)を渡す。財産的な価値は保ちながら、経営への口出しはできない設計にする。これにより、株式を複数人に渡しながらも、経営の舵取りは後継者一人に集中させることが可能になる。

②拒否権付株式(黄金株)で「最後の砦」を設ける

会社の根幹にかかわる重要決議に対して、拒否権を行使できる「黄金株」を経営者本人が持ち続ける設計もある。子に株式を渡しながら、自分はたった1株の黄金株で会社の重大事項をコントロールするという構造だ。後継者の育成期間中に経営が暴走するリスクを抑える「保険」として機能する可能性がある。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

種類株式の設計。実際に動くためのステップ

では、実際に種類株式を活用するにはどう動くべきか。以下にステップを整理した。

ステップ1:定款変更の決議(会社法466条・309条2項)

種類株式を発行するには、まず定款を変更する必要がある。株主総会の特別決議(議決権の3分の2以上)が必要とされており、株主が分散している場合はここで苦戦する可能性がある。早めに動くほど選択肢が広い。

ステップ2:既存株式を種類株式に転換、または新たに発行

既存の普通株式を種類株式に変換するか(会社法111条)、新規に発行するかを設計する。どちらの方法を選ぶかによって、手続きの複雑さと相続税評価額への影響が変わってくる。

ステップ3:種類株式の相続税評価を確認する

ここが最大の注意点だ。種類株式の相続税評価は、国税庁の「種類株式の評価明細書」に基づいて行われるが、議決権制限株式であっても評価額が大幅に下がるわけではない場合がある。設計の仕方によっては評価減の効果が薄くなる可能性もあるため、税務上の効果を事前に試算しておくことが重要だ。

ステップ4:事業承継税制との組み合わせを検討する

事業承継税制の特例措置(租税特別措置法70条の7の5)は、自社株の相続税・贈与税を猶予・免除できる強力な制度だ。種類株式と組み合わせることで、節税と経営権集中の両方を狙える可能性がある。ただし特例措置の申請期限については動向を注視しておきたい。

事業承継税制とは|納税猶予の要件・期限・後継者の注意点

事業承継税制特例とは、中小企業の後継者が先代経営者から自社株式を承継する際に、贈…

種類株式を使う前に知っておきたいこと

種類株式は便利な道具だが、「設計ミス」が後で噴出するケースも存在する。特に注意したい点を挙げる。

- 少数株主との関係:議決権を制限された株主が不満を持つ可能性がある。会社法には株主の権利保護規定があり、不当な扱いは問題になりうる(会社法109条2項)

- 黄金株の承継問題:黄金株を持つ創業者が亡くなった場合、その株式をどう処理するかを事前に決めておかないと、経営の混乱を招く可能性がある

- 株式の相続税評価への影響:種類株式の設計が複雑なほど、評価方法の解釈が難しくなる。税務当局との見解の相違が生じることもある

なるほど。株を渡す前に「設計図」を描いておけばよかったんだな。

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

種類株式の発行に必要な手続きはどのくらいかかりますか

定款変更の特別決議(会社法466条・309条2項)が必要なため、株主総会の開催と登記変更が伴います。最低でも数週間から1〜2ヶ月程度の期間を要する可能性があります。株主が少ない閉鎖会社の場合は比較的スムーズに進むとされています。

議決権制限株式を渡された相続人は、配当を受け取れますか

議決権制限株式であっても、定款で定めた内容に従い配当を受け取ることは可能です(会社法108条1項1号)。むしろ配当優先権を付与した議決権制限株式とすることで、財産的な利益は確保しながら経営への関与を制限する設計が多く見られます。

黄金株(拒否権付株式)は相続で誰かに渡せますか

黄金株は相続財産として承継される可能性があります。ただし、意図しない人物に渡ると経営の混乱を招く恐れがあるため、定款に「取得条項」を設けて会社が買い取れる設計にしておくことが望ましいとされています(会社法107条1項3号)。

種類株式を発行すると相続税は下がりますか

必ずしも相続税が下がるわけではありません。種類株式の評価は国税庁の通達に基づいて行われますが、議決権の有無だけで評価額が大幅に変わるとは限らない場合があります。事業承継税制との組み合わせで税負担を抑える手法が検討されることもあります。

種類株式と事業承継税制は同時に使えますか

一定の要件を満たせば、種類株式に対して事業承継税制の特例措置(租税特別措置法70条の7の5)を適用できる場合があります。ただし対象となる株式の要件や申請手続きに細かい条件があるため、事前の確認が必要とされています。

準備は「いつか」ではなく「今」から始めるほど、選択肢は増える。種類株式という道具の存在を知っているだけで、相続を前にした経営者の景色は、かなり変わってくるはずだ。

設計図は、早く描くほど修正が利く。それだけのことだ。

伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。