相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

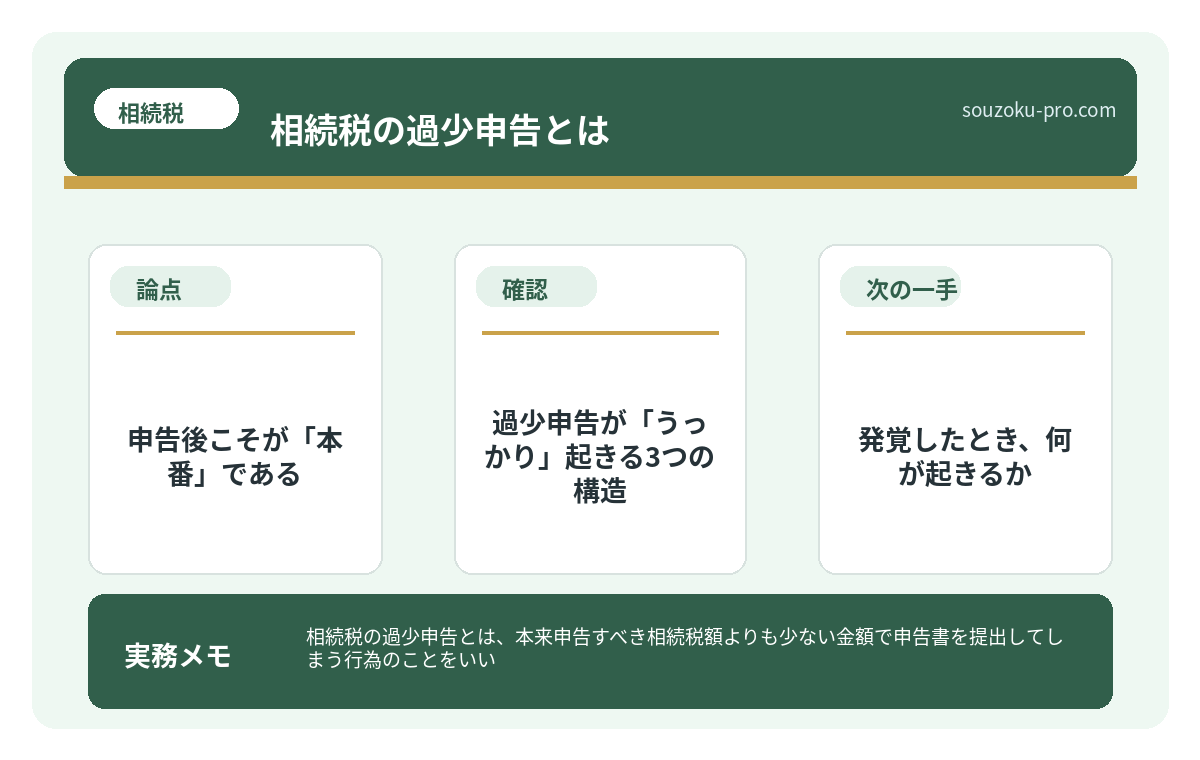

相続税の過少申告とは、本来申告すべき相続税額よりも少ない金額で申告書を提出してしまう行為のことをいい、発覚した場合には過少申告加算税や延滞税が課される可能性があるとされています。

結論から言うと、相続税の過少申告は意図的なものだけでなく、財産の見落としや評価ミスによって「うっかり」起きるケースが多く、税務調査で指摘を受ける前に自主的に修正申告を行うことで、ペナルティを最小限に抑えられる可能性があります。

申告書を提出した瞬間、人はなぜか「終わった」と思ってしまう。

相続税の申告を終えた家族が、肩の荷を下ろし、静かな安堵の中に沈んでいく──その光景は、何度見ても少し怖い。なぜなら、その「終わった感」こそが、次のステージへの入場券になっているからだ。

相続税の過少申告。これは「ずるをした人間の話」ではない。むしろ、真面目にやろうとした人間が、気づかないうちに踏んでいる地雷のような話である。

申告は終わらせたはずなのに、なんで税務署から連絡が来てるんだ……?

で、結論から言うと。申告後こそが「本番」である

で、結論から言うと、相続税の申告は「提出した瞬間に完結する手続き」ではない。

税務署は申告書を受け取った後、独自の調査を静かに、着実に、粛々と進めている。固定資産税の課税台帳、金融機関への照会、不動産登記情報との照合。我々が「もう終わった」と思っているその間にも、データの海を泳ぎ回る「調査という名の静かな存在」が、申告内容と現実の乖離を探し続けているのだ。

そして、その乖離が一定以上と判断されたとき。税務調査の通知が、ある朝突然やってくる。

過少申告が「うっかり」起きる3つの構造

「意図的に少なく申告した」なら話は別だが、現実はもっと地味で、もっと怖い。大多数の過少申告は「知らなかった」「見落とした」「そういうものだと思っていた」という、ごく平凡な理由から生まれている。具体的には、こうだ。

- ①名義預金の見落とし:親が子や孫名義で積み立てていた預金。実質的に親が管理・運用していた場合、相続財産として計上が必要とされている(相続税法9条)。通帳の名義が違うからといって無視すると、税務調査で真っ先に突かれる箇所になる。

- ②不動産評価のズレ:路線価で計算したはずが、実態(形状・接道条件・利用状況)を反映していないケースがある。評価が低すぎると判断されれば、そこがそのまま「過少」の根拠になる。

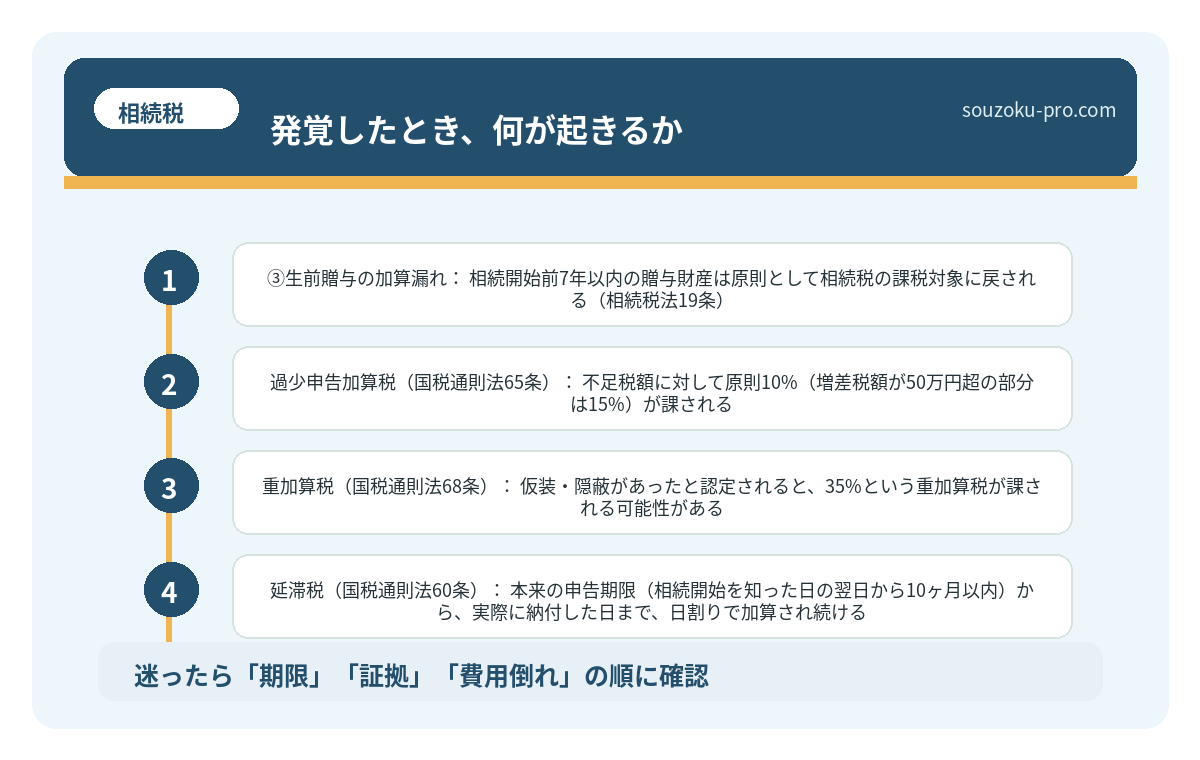

- ③生前贈与の加算漏れ:相続開始前7年以内の贈与財産は原則として相続税の課税対象に戻される(相続税法19条)。「贈与税を払ったから終わり」と思っていると、この持ち戻し計算を丸ごと忘れることがある。

これらは「不正」ではない。が、結果として申告額が本来より少なくなっていれば、税務署の目には「過少申告」として映る。意図と結果は、別物なのだ。

相続税の申告漏れが起きる構造と、発覚後に来るもの

相続税の申告漏れとは、相続税の申告義務があるにもかかわらず、財産の一部または全部…

発覚したとき、何が起きるか

税務調査で過少申告が指摘された場合、発生するのは「不足税額の追納」だけではない。そこに、加算税と延滞税という二人組が、セットで付いてくる。

- 過少申告加算税(国税通則法65条):不足税額に対して原則10%(増差税額が50万円超の部分は15%)が課される。ただし、税務調査の事前通知前に自ら修正申告を行った場合は、この加算税が課されない扱いになる(国税通則法65条5項)。

- 重加算税(国税通則法68条):仮装・隠蔽があったと認定されると、35%という重加算税が課される可能性がある。「知らなかった」で済まないケースもあり、ここが最も慎重に扱うべき領域だ。

- 延滞税(国税通則法60条):本来の申告期限(相続開始を知った日の翌日から10ヶ月以内)から、実際に納付した日まで、日割りで加算され続ける。時間が経てば経つほど、静かにコストが積み上がる構造になっている。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

「自分で気づいた」ときに取れる行動

ここが最も重要なポイントだ。過少申告は「バレたらアウト」の話ではなく、「自分で先に動けるかどうか」の話でもある。

申告後に「あれ、漏れていたかも」と気づいた瞬間、選択肢が開かれている。修正申告(国税通則法19条)だ。

自主的に修正申告を行った場合、過少申告加算税は原則として課されない。延滞税は発生するが、加算税ゼロとそうでないケースでは、最終的な負担に無視できない差が出ることがある。

具体的なアクションとして、以下を順番に確認することをおすすめしたい。

- Step 1:財産の洗い出しを再確認する ─ 名義預金・生命保険・退職金・貸付金・連帯保証債務など、見落としがちな項目をリストアップし直す。

- Step 2:申告期限(10ヶ月)から現在までの期間を確認する ─ 延滞税の計算基準になるため、いつが申告期限だったかを正確に把握しておく。

- Step 3:税務署から事前通知が来ていないかを確認する ─ 事前通知前の自主修正申告であれば、加算税の軽減措置が受けられる可能性がある(国税通則法65条5項)。通知が来た後では、この扱いが変わる。

- Step 4:修正申告書の作成と提出 ─ 不足していた財産を正しく計上し、差額の税額を計算した修正申告書を所轄の税務署に提出する。

相続税の無申告が招くペナルティと、その後に来る現実

相続税の無申告とは、相続税の申告義務があるにもかかわらず、申告期限(相続開始を知…

関連記事として、こちらも参考になります。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

よくある質問

過少申告加算税はいくらかかりますか

過少申告加算税は、不足税額に対して原則10%(増差税額が50万円を超える部分については15%)が課されるとされています(国税通則法65条)。ただし、税務調査の事前通知前に自主的に修正申告を行った場合は、加算税が課されない扱いになる場合があります。

相続税の修正申告はいつまでできますか

修正申告は、税務署が更正を行うまでの間であれば提出できるとされています(国税通則法19条)。ただし、相続税の除斥期間は原則5年(偽りや不正行為があった場合は7年)とされており、その期間内であれば税務署側からの更正も行われる可能性があります。

名義預金は必ず相続財産になりますか

名義が他の家族であっても、実質的に被相続人が資金を拠出し管理・運用していた預金は、相続財産に含まれる可能性があるとされています(相続税法9条)。通帳の管理者・印鑑・入出金の実態などを総合的に判断されるケースが多いとされています。

生前贈与は何年分が相続税の対象になりますか

原則として、相続開始前7年以内に被相続人から受けた贈与財産は相続税の課税対象に持ち戻されるとされています(相続税法19条)。2024年1月1日以降の贈与から段階的に7年に延長されており、それ以前は3年以内が対象でした。

税務調査が来る前に自分で修正できますか

はい、税務調査の事前通知が届く前であれば、自主的に修正申告書を提出することが可能とされています。この場合、過少申告加算税が課されない扱いになる可能性があり(国税通則法65条5項)、延滞税のみの負担で済む場合があります。

申告を終えた後、ふとした瞬間に「あの通帳、入れたっけ」と思ったとする。その「ふと」を、そのまま流さないこと。たったそれだけのことが、数十万円単位の差になる可能性がある。

自主的に修正申告できるって知ってたら、もっと早く動いてた。

知識があれば、選択肢は増える。選択肢があれば、最善の手を打てる。それだけの話だ。

けっこう大事な話でした。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。