相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

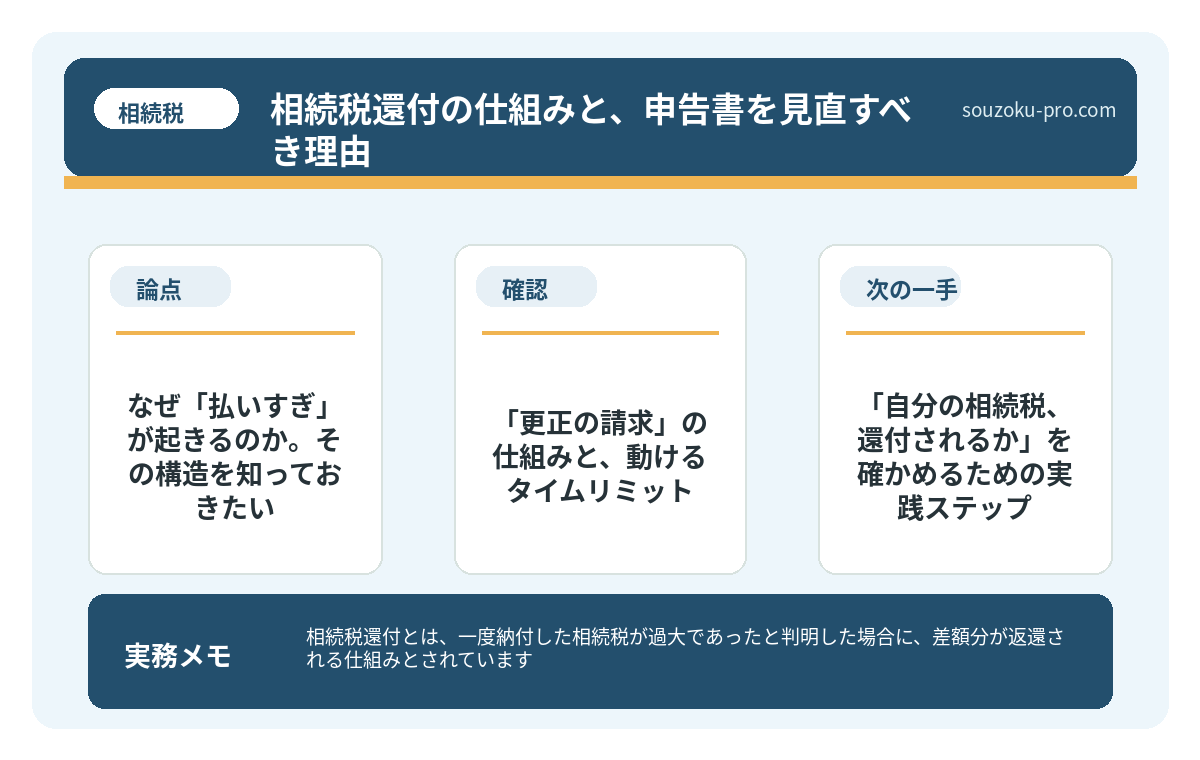

相続税還付とは、一度納付した相続税が過大であったと判明した場合に、差額分が返還される仕組みとされています。主に土地の評価額の見直しや各種特例の適用漏れが発見された際に生じる可能性があります。

結論から言うと、相続税は申告期限(10ヶ月)から5年以内であれば「更正の請求」によって還付を受けられる可能性があり、特に不動産評価の見直しで還付が発生するケースが多いとされています。

相続税、払いすぎてたって本当に取り戻せるのか……?そんな都合のいい話があるのか。

「もう払った」という言葉ほど、人に安堵と油断を同時に与える言葉はない。

相続税を納付し終えた瞬間、人間はパタリと手を止める。通帳を閉じ、書類の束を押し入れに突っ込み、「終わった」と天井を仰ぐ。その表情には、疲弊と解放感が混然一体となった、独特の虚脱感が漂っている。

だが。ちょっと待ってほしい。

「払い終えた」その相続税、本当に正しい金額だっただろうか。

で、結論から言うと

相続税は「払いすぎ」が、意外なほど日常的に発生している税金である。

そして払いすぎた相続税は、申告期限から原則5年以内であれば「更正の請求」という手続きによって取り戻せる可能性がある(国税通則法23条、相続税法32条)。

これが「相続税還付」の正体だ。

難しい話ではない。「本来払うべき税額より多く払ってしまったのなら、差額を返してもらう」という、至ってシンプルな仕組み。ただ、多くの人間がそれを知らないまま、沈黙の中で余分なお金を眠らせ続けているのが現実なのだ。

なぜ「払いすぎ」が起きるのか。その構造を知っておきたい

相続税の計算において、最も評価がブレやすい資産がある。

それが、「土地」だ。

土地の評価には「路線価方式」または「倍率方式」が使われる(財産評価基本通達)。しかし、路線価はあくまで国税庁が定めた一定の基準値であり、実際の土地には様々な個別事情が存在する。

形が歪んでいる土地。道路に面していない土地。墓地や高圧線の鉄塔が近接している土地。こうした「マイナス要因」が加味されないまま、杓子定規に評価額が計算されるケースが少なくないのだ。

具体的に還付が発生しやすいポイントを整理すると、こうなる。

- 不整形地の減額:いびつな形状の土地は評価額を下げることができる

- 無道路地・袋地:接道義務を満たさない土地は大幅な評価減の対象となりうる

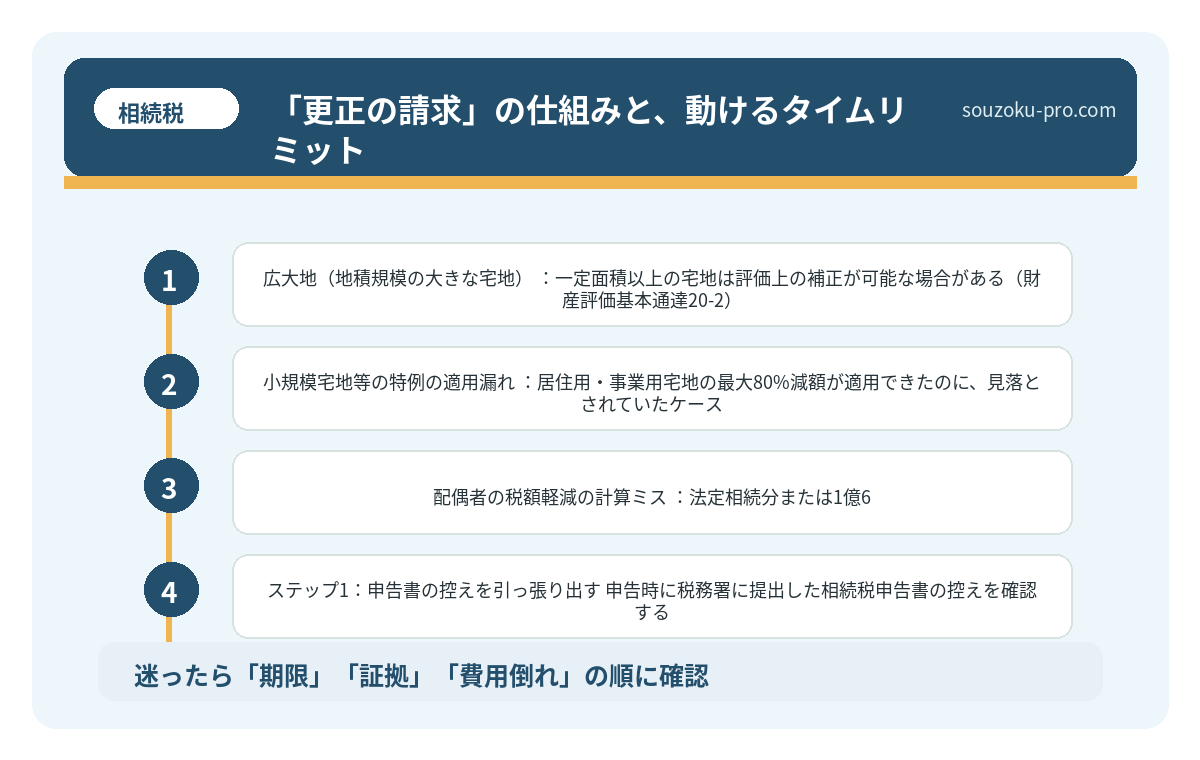

- 広大地(地積規模の大きな宅地):一定面積以上の宅地は評価上の補正が可能な場合がある(財産評価基本通達20-2)

- 小規模宅地等の特例の適用漏れ:居住用・事業用宅地の最大80%減額が適用できたのに、見落とされていたケース(租税特別措置法69条の4)

- 配偶者の税額軽減の計算ミス:法定相続分または1億6,000万円のいずれか多い額まで非課税という特例の計算が不正確だったケース(相続税法19条の2)

これらは「難しくて気づかない」のではなく、「確認する機会がなかった」だけで発生することが多い。土地の評価は特に、申告時の担当者の経験値によって差が出やすい領域とされている。

相続税申告を自分でやろうとした人が、後悔する理由

相続税の申告とは、被相続人(亡くなった方)の財産を相続した際に、相続税が発生する…

「更正の請求」の仕組みと、動けるタイムリミット

払いすぎた相続税を取り戻すための手続きが「更正の請求」だ。

この手続き、大原則として申告期限から5年以内という期限がある(国税通則法23条1項)。相続税の申告期限は相続開始を知った翌日から10ヶ月以内(相続税法27条)だから、そこからさらに5年。つまり相続発生からおよそ5年10ヶ月という時間的余裕が、理論上は存在する。

ただし、この「余裕がある」という感覚が最大の罠になりうる。

時間があると思った瞬間、人間はほぼ確実に先延ばしにする。先延ばしにした書類は、引き出しの奥に吸い込まれ、やがて存在ごと忘れ去られる。5年という数字は長いようで、気づいたときには静かに終わっている。

加えて、後発的事由(例えば遺産分割が申告後に確定した場合など)による更正の請求は、その事由が生じた日の翌日から4ヶ月以内という、さらに短い期限が設定されている(相続税法32条1項)。

動くべきタイミングは、早いほどいい。これは脅しでも煽りでもなく、シンプルな構造上の話である。

相続税の修正申告が必要になる場面と、その対処の仕組み

相続税の修正申告とは、一度提出した相続税の申告書に誤りや財産の漏れが判明した場合…

「自分の相続税、還付されるか」を確かめるための実践ステップ

難しく考える必要はない。まず手元にあるもので確認できることから始めればいい。

ステップとしては、おおむねこうだ。

- ステップ1:申告書の控えを引っ張り出す

申告時に税務署に提出した相続税申告書の控えを確認する。土地の評価額や適用した特例が明記されているはずだ。 - ステップ2:土地の評価方法を確認する

路線価方式で計算された場合、形状補正・奥行価格補正・不整形地補正などが適用されているかチェックする。補正が一切ない場合、見直しの余地がある可能性がある。 - ステップ3:小規模宅地等の特例の適用有無を確認する

被相続人と同居していた配偶者・子が取得した自宅の土地に、この特例が使われているか確認する。適用漏れが疑われる場合は、要件(租税特別措置法69条の4)を確認すること。 - ステップ4:申告期限から5年以内かどうかを確認する

更正の請求の期限内であることを確認してから動く。期限切れで「還付できない」という事態だけは避けたい。 - ステップ5:不動産鑑定士または税理士に土地評価の見直しを依頼する

路線価ベースの評価と、実際の個別事情を踏まえた評価の差額が大きい場合、還付額が生じる可能性がある。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

申告書を見直したら、土地の補正が全然されてなかった。これ、動く価値あるじゃないか。

知っておくと世界が変わる。「払いすぎ」は取り戻せる

相続税の還付は、制度として堂々と認められた、正当な権利だ。「払いすぎた税金を正しい金額に戻す」という行為に、後ろめたさのかけらも存在しない。

申告書の控えを開いて、土地の評価欄を一行ずつ確認する。特例の適用欄をチェックする。期限を計算する。それだけで、「自分が動くべきかどうか」の判断軸が、驚くほど明確になってくる。

やることはシンプルだ。申告書を出してきて、期限を確認して、土地の評価を眺める。それだけで「還付の可能性があるかどうか」の初期診断は、自分でできる。

相続税還付という言葉を、今日初めて真剣に考えた方。その一歩は、きっと損にはならない。

けっこうオススメです。申告書を引っ張り出す作業。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

相続税の還付はいつまで請求できますか

更正の請求は、原則として相続税の申告期限から5年以内に行う必要があるとされています(国税通則法23条1項)。ただし、遺産分割の確定など後発的な事由がある場合は、その事由が生じた日の翌日から4ヶ月以内という別の期限が適用される場合があります(相続税法32条1項)。

どのような場合に相続税の還付が発生しやすいですか

土地の評価において形状や接道状況などの個別事情が十分に反映されていなかった場合や、小規模宅地等の特例(租税特別措置法69条の4)・配偶者の税額軽減(相続税法19条の2)の適用が漏れていた場合に、還付が発生する可能性があるとされています。申告書の控えで特例の適用状況を確認することが、最初のステップとして有効な場合があります。

更正の請求と修正申告は何が違いますか

更正の請求は「税額が多すぎた(払いすぎた)」場合に差額の返還を求める手続きであり、修正申告は「税額が少なすぎた(申告漏れがあった)」場合に正しい額に修正する手続きとされています(国税通則法23条、19条)。相続税の還付を求める場合は更正の請求を行う形になります。

遺産分割が申告後に確定した場合も還付を受けられますか

相続税の申告期限までに遺産分割が整わなかった場合は法定相続分で未分割申告を行い(相続税法55条)、分割成立後に更正の請求で正しい税額に修正することが可能とされています(相続税法32条)。この場合、分割が確定した日の翌日から4ヶ月以内に更正の請求を行う必要があるとされています。

相続税還付の手続きは自分でできますか

更正の請求書自体は税務署で入手でき、記載方法も案内されています。ただし、土地の評価見直しには専門的な知識が必要な場合が多く、不動産鑑定士による鑑定評価書の取得が求められることもあるとされています。書類の準備状況や還付見込み額によって、自分で進めるか否かを判断することが望ましい場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。