相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の修正申告とは、一度提出した相続税の申告書に誤りや財産の漏れが判明した場合に、税額を正しく訂正して再申告する手続きとされています(国税通則法19条)。

結論から言うと、修正申告は「申告が終わって一安心」の後に発動する第二ラウンドであり、未分割申告後の遺産分割成立や財産の計上漏れが主な発生原因となる可能性があります。早めに発生原因を把握しておくことで、追加税額や加算税を最小限に抑えられる可能性があります。

相続税の申告書を、ようやく税務署に提出した。その瞬間、肩の荷が下りる感覚。「終わった」という解放感。深夜まで格闘した書類の山が、ついに一枚の申告書に結晶した達成感。

──が。

その「終わった」は、時として、単なる「第一ラウンドの終了」に過ぎないことがある。

申告したのに、また手続きが必要なんて聞いてなかったぞ……。

これが、「相続税の修正申告」という名の第二ラウンドである。

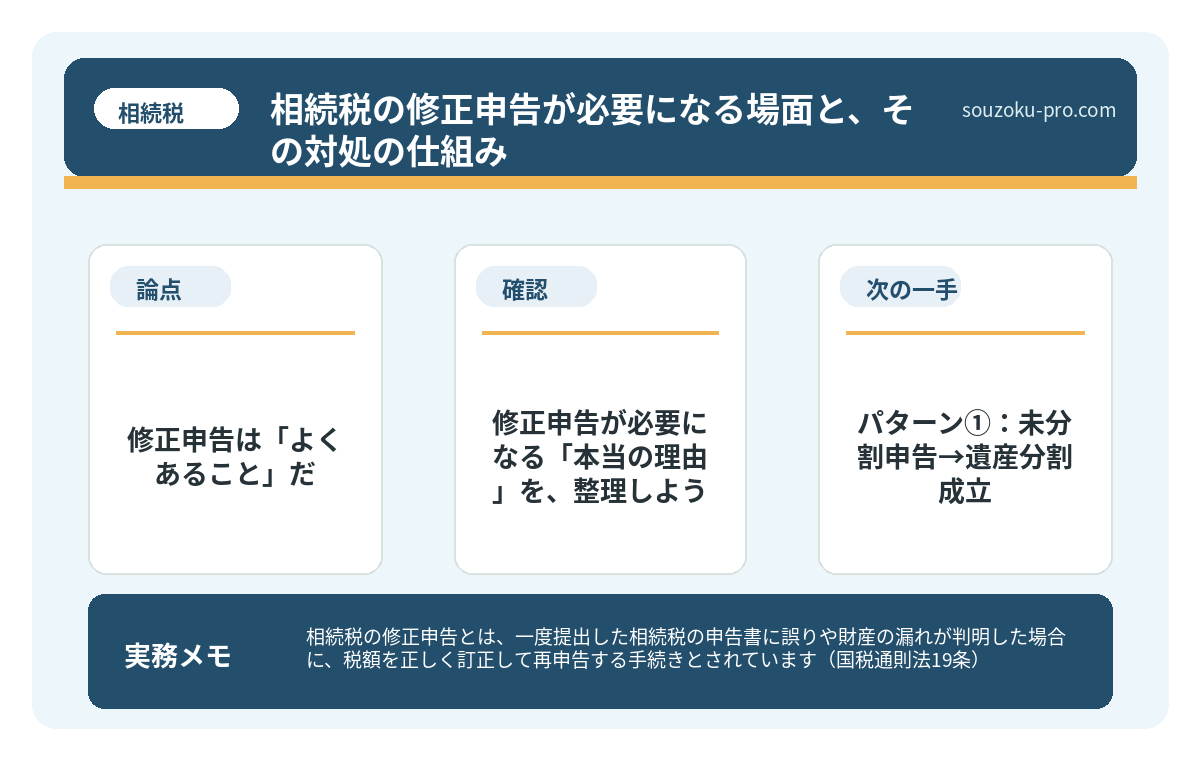

で、結論から言うと。修正申告は「よくあること」だ

「修正申告」という言葉を聞いて、条件反射的に「何か悪いことをしてしまった」と青ざめる方がいる。しかし落ち着いていただきたい。修正申告とは、申告後に税額が増える方向で訂正する手続きのことであり(国税通則法19条)、決して「失敗の烙印」ではない。

で、結論から言うと、相続税の修正申告が発生する場面は、主に二つのパターンに絞られる。

- 遺産分割が申告期限に間に合わず「未分割申告」をした後、遺産分割が成立した場合

- 申告後に財産の計上漏れや評価の誤りが発覚した場合

前者は、ある意味「想定内の修正申告」だ。相続税法55条が認める未分割申告という制度があり、遺産分割協議がまとまっていなくても法定相続分で仮の申告ができる。そして分割が成立したら、正しい税額に直す。それだけの話だ。後者は、もう少し注意が必要になる。

相続税申告を自分でやろうとした人が、後悔する理由

相続税の申告とは、被相続人(亡くなった方)の財産を相続した際に、相続税が発生する…

修正申告が必要になる「本当の理由」を、整理しよう

ここが肝心だ。修正申告の発生原因を知っておくだけで、備えの精度がまるで変わってくる。具体的な「修正申告が発生しやすいシナリオ」を並べると、こうなる。

パターン①:未分割申告→遺産分割成立

申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割協議が整わなかった場合、法定相続分で申告することができる(相続税法55条)。この「仮の申告」状態で納税し、その後に遺産分割が成立した場合、税額が増える相続人は修正申告、税額が減る相続人は更正の請求(相続税法32条)で精算する仕組みだ。なお、遺産分割協議に法的な完了期限はないが、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を後から適用したい場合は、「申告期限後3年以内の分割見込書」を申告時に提出しておく必要があるので注意が必要だ。

パターン②:財産の計上漏れ・評価の見直し

申告後に「あの通帳を忘れていた」「証券口座が一つ多かった」というケースは、実はそれほど珍しくない。また、土地の評価額に誤りが判明したり、税務調査で新たな財産が指摘されたりすることもある。こういった場合、税額が増える方向であれば修正申告となり、税務調査で指摘される前に自ら修正申告を行った場合は、過少申告加算税の割合が軽減される可能性がある(国税通則法65条)。

パターン③:相続人の変動

これは意外な盲点だ。相続放棄(民法938条・家庭裁判所への申述が必要)や認知によって相続人の構成が変わると、法定相続分も変動する。結果として、当初申告した税額と乖離が生まれ、修正申告が必要になる場合がある。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

修正申告と「更正の請求」、どちらを使うかの判断基準

ここで、「修正申告」と「更正の請求」という二つの方向性が登場する。この二つ、似ているようで、方向が正反対の手続きだ。

- 修正申告:税額が増える方向の訂正。納め足りなかった税額を追加で納付する手続き(国税通則法19条)。

- 更正の請求:税額が減る方向の訂正。払い過ぎた税額の還付を求める手続き(国税通則法23条、相続税法32条)。原則として申告期限から5年以内が請求期限とされているが、遺産分割が成立したことを事由とする更正の請求は、分割が成立した日の翌日から4ヶ月以内という別の期限が設定されている場合があるため、期限の確認が必要だ。

つまり、遺産分割が成立した後に「自分の取得財産が当初の申告より増えた」なら修正申告、「減った」なら更正の請求、ということになる。この判断を間違えると、期限を逃す可能性があるので要注意だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

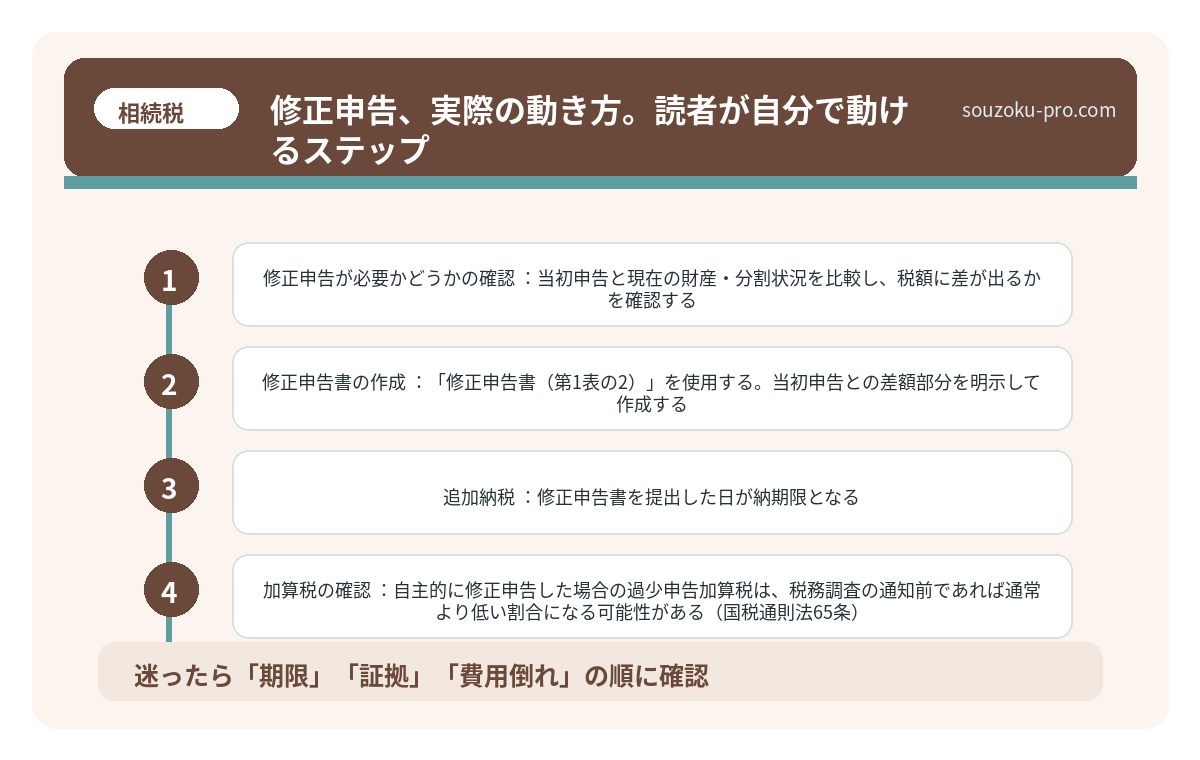

修正申告、実際の動き方。読者が自分で動けるステップ

「では、修正申告が必要になったとき、具体的にどう動けばいいのか。」これだ。順を追って整理しよう。

- 修正申告が必要かどうかの確認:当初申告と現在の財産・分割状況を比較し、税額に差が出るかを確認する。

- 修正申告書の作成:「修正申告書(第1表の2)」を使用する。当初申告との差額部分を明示して作成する。

- 追加納税:修正申告書を提出した日が納期限となる。延滞税が発生している可能性があるため(国税通則法60条)、早めの対応が税額を抑えることにつながる場合がある。

- 加算税の確認:自主的に修正申告した場合の過少申告加算税は、税務調査の通知前であれば通常より低い割合になる可能性がある(国税通則法65条)。「気づいたら早めに動く」という行動原則は、金額面でも意味をもつ。

もう一点、覚えておきたいことがある。修正申告は、申告期限から何年でも提出できるわけではない。税務署側が修正を求める「更正」の期限(除斥期間)は原則5年、ただし偽りその他不正行為があった場合は7年とされている(国税通則法70条)。修正申告の機会は、無期限ではないのだ。

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

修正申告をすると、必ず税務調査が入りますか

修正申告の提出自体が直接的に税務調査を誘発するわけではないとされています。ただし、修正申告の内容や申告後の申告内容によっては、税務署が確認を行う場合があります。税務調査の有無は個別の状況によって異なります。

未分割申告後、遺産分割がまとまらない場合はどうなりますか

遺産分割協議に法定の完了期限はありませんが、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用したい場合は、申告時に「申告期限後3年以内の分割見込書」を提出しておく必要があるとされています。この書類の提出がないと、後から特例が適用できない可能性があります。

修正申告と更正の請求の期限はそれぞれいつですか

修正申告は時効(除斥期間)の範囲内であれば提出できるとされています(国税通則法70条、原則5年)。更正の請求は原則として申告期限から5年以内ですが(国税通則法23条)、遺産分割成立を事由とする更正の請求は、分割成立日の翌日から4ヶ月以内とされている場合があります(相続税法32条)。

修正申告をする前に、税務調査の通知が来てしまいました。どうなりますか

税務調査の通知後に修正申告した場合、過少申告加算税の割合が通知前の自主修正より高くなる可能性があります(国税通則法65条)。税務調査の通知が来た段階でどう対応するかは、申告内容や財産の状況によって異なるため、状況の整理が重要とされています。

相続税の修正申告は、相続人全員でやる必要がありますか

相続税の申告は相続人それぞれが行うものとされており、修正申告も税額が変わった相続人が個別に提出する形が基本とされています(相続税法27条)。ただし、遺産分割の成立を受けた修正申告・更正の請求は、相続人間の分割内容と整合させる必要があるため、実務上は関係する相続人全員の状況を確認しながら進めることが多いとされています。

手続きが終わり、修正申告書を提出した後。「一度出した申告書が、ちゃんと正しい数字に直せた」という感覚は、意外なほど清々しい。修正申告は「やり直し」ではなく「仕上げ」だ、と思えるくらいに。

最初から全部完璧にしようとしなくていいんだな。直せる仕組みがあると知っただけで、だいぶ楽になった。

けっこう大事な知識です、修正申告の仕組み。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。