相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

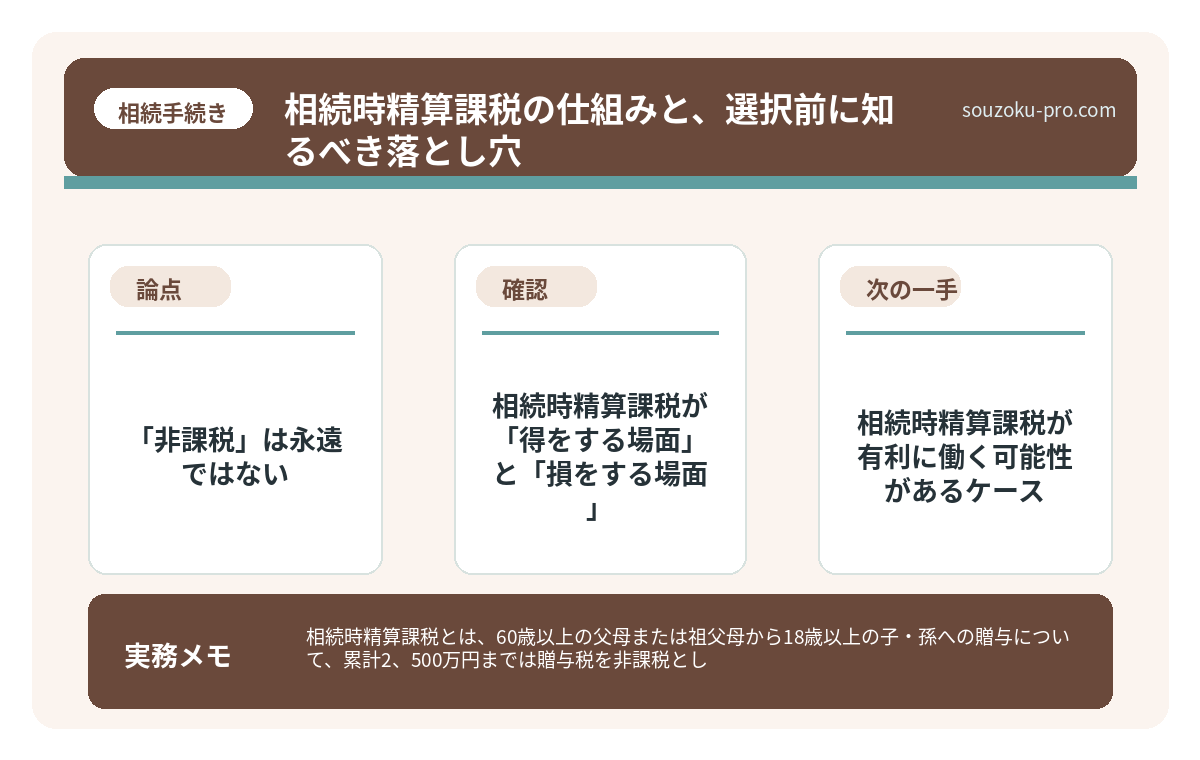

相続時精算課税とは、60歳以上の父母または祖父母から18歳以上の子・孫への贈与について、累計2,500万円までは贈与税を非課税とし、贈与者が亡くなった際に贈与財産を相続財産に加算して相続税を精算する制度とされています(相続税法21条の9)。

結論から言うと、相続時精算課税は「今すぐ財産を渡せる」魅力がある一方で、一度選択すると暦年贈与に戻れない・小規模宅地等の特例との兼ね合いに注意が必要など、知らないと逆効果になる可能性があります。

「2,500万円まで非課税」という言葉を聞いて、思わず前のめりになった人間は、少なくないはずだ。

相続時精算課税。その名前を初めて耳にしたとき、多くの人がこう感じる。「これは、いい制度なのでは」と。

2,500万円まで贈与税がかからないって聞いたけど……本当にそれだけでいいのか?

その直感、半分は正しい。だが残りの半分に、思わぬ「仕掛け」が潜んでいる。今日は、その仕掛けを丸ごと解剖する。

で、結論から言うと「非課税」は永遠ではない

相続時精算課税の正体は、「贈与税の先送りシステム」だ。

正確に言うと、こうなる。生前に贈与した財産は、いずれ相続が発生した際に相続財産へ「合算」され、そこで改めて相続税が計算される仕組みとされている(相続税法21条の9)。つまり、「今は払わなくていいけれど、あとで精算しましょう」という構造だ。非課税ではなく、繰り延べ。この一語の差が、後々の計算に大きな影響を与える可能性がある。

そして最大の特徴、もう一つ。

一度選択すると、撤回できない。

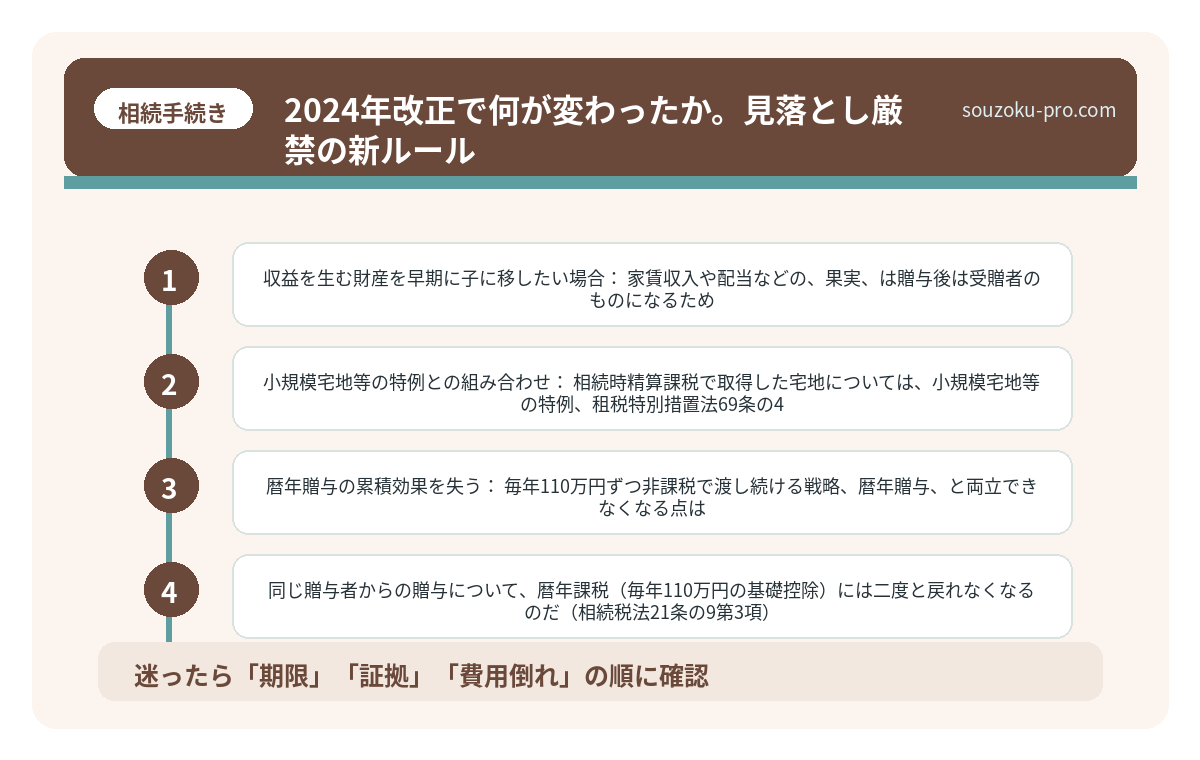

同じ贈与者からの贈与について、暦年課税(毎年110万円の基礎控除)には二度と戻れなくなるのだ(相続税法21条の9第3項)。これを知らずに「とりあえず選んでみた」人間が、後から自分の選択を抱えて途方に暮れるケースは、決して珍しくない。

相続時精算課税が「得をする場面」と「損をする場面」

制度そのものは中立だ。要は使い方と、使うタイミング次第で結果が180度変わってくる。具体的に整理しよう。

相続時精算課税が有利に働く可能性があるケース

- 将来値上がりが見込まれる財産を渡す場合:贈与時点の価格で相続財産に算入されるため、その後値上がりしても税計算には関係ない。株式や収益不動産などは特に有効とされる場面がある

- 相続財産が基礎控除内に収まる場合:最終的に相続税がかからない規模であれば、贈与税を払わずに財産移転できる可能性がある

- 収益を生む財産を早期に子に移したい場合:家賃収入や配当などの「果実」は贈与後は受贈者のものになるため、相続財産の膨張を抑える効果が期待できる

相続時精算課税が逆効果になる可能性があるケース

- 値下がりリスクのある財産:贈与時の評価額で相続財産に加算されるため、その後値下がりしても税務上の評価は変わらない場合がある(※2024年の税制改正により、贈与時の評価額と相続時の評価額のいずれか低い方を使用できる見直しが入ったが、適用要件の確認が必要)

- 小規模宅地等の特例との組み合わせ:相続時精算課税で取得した宅地については、小規模宅地等の特例(租税特別措置法69条の4)の適用が受けられない場合があり、結果として税負担が増す可能性がある

- 暦年贈与の累積効果を失う:毎年110万円ずつ非課税で渡し続ける戦略(暦年贈与)と両立できなくなる点は、長期的な節税計画に影響が出る場合がある

暦年贈与110万円の落とし穴。知っている人間と知らない人間の差

暦年贈与とは、1月1日から12月31日までの1年間に贈与を受けた財産の合計額が1…

2024年改正で何が変わったか。見落とし厳禁の新ルール

2024年1月1日以後の贈与から、相続時精算課税にも年110万円の基礎控除が新設された。この改正、地味に見えて実は相当に大きい。

具体的にはこうだ。

- 年110万円以下の贈与であれば、相続財産への加算も不要とされるようになった

- つまり「毎年110万円まで、完全に切り離せる」という、以前にはなかった節税効果が生まれた

- 2,500万円の特別控除と組み合わせることで、使い勝手が格段に向上したと評価されている

ただし。この基礎控除の恩恵を受けるには、毎年の申告が必要になる場合がある点に注意が必要だ。「黙っていれば勝手に適用される」とはいかない。

生前贈与で相続税が変わる仕組みと、知らないと損する3つの落とし穴

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続…

実際に動く前に確認すべき、3つの判断基準

選択届出書を提出する前に、以下の3点を自分で確認しておきたい。

① 贈与者の年齢・受贈者の年齢は要件を満たしているか

贈与する側(父母・祖父母)は贈与年の1月1日時点で60歳以上、受け取る側(子・孫)は18歳以上が要件とされている(相続税法21条の9第1項)。要件を満たさない場合は制度自体が使えない。

② 対象財産の将来価値をどう見るか

値上がりが見込まれるなら有利、値下がりリスクがあるなら不利になる可能性がある。「とりあえず何でも贈与」は禁物だ。財産ごとに判断するのが基本となる。

③ 相続財産の全体規模と基礎控除の関係

相続税の基礎控除は「3,000万円 + 600万円 × 法定相続人の数」(相続税法15条)。最終的に相続税がかからない規模であれば、相続時精算課税の「精算」は実質ゼロになる可能性がある。逆に、課税対象になるならば、合算の影響は確実に出てくる。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

相続時精算課税を選択した後、やっぱり撤回できますか

相続時精算課税は一度選択すると撤回できないとされています(相続税法21条の9第3項)。同じ贈与者からの贈与については、以降は暦年課税に戻ることができないため、選択前に十分な検討が必要です。

相続時精算課税で贈与した財産に相続税がかかるのはいつですか

贈与者が亡くなった時点で、贈与時の評価額が相続財産に加算され、相続税が計算される仕組みとされています(相続税法21条の15)。贈与時に支払った贈与税がある場合は、相続税から控除できる場合があります。

2024年改正の年110万円基礎控除は、申告が必要ですか

2024年1月1日以後の贈与から新設された年110万円の基礎控除を適用する場合、その年の贈与額が110万円以下であっても、相続時精算課税適用者として申告が必要になる場合があります。詳細は税務署または税理士への確認が推奨されます。

小規模宅地等の特例と相続時精算課税は併用できますか

相続時精算課税によって取得した宅地については、小規模宅地等の特例(租税特別措置法69条の4)が適用できない場合があるとされています。不動産の贈与を検討する際は、両制度の兼ね合いを事前に試算しておくことが望ましいです。

相続時精算課税の適用には届出が必要ですか

制度を利用するには、最初の贈与を受けた年の翌年2月1日から3月15日までに「相続時精算課税選択届出書」を税務署に提出する必要があるとされています(相続税法21条の9第2項)。届出を失念すると暦年課税として扱われる可能性があるため、期限管理が重要です。

—

で、最後に言いたいのはこれだ。

相続時精算課税は「使えばお得」でも「使ったら損」でもない。自分の財産規模・家族構成・贈与する財産の性質によって、答えが変わる制度だ。

しかしだからこそ、「よくわからないから後回し」にしていると、気付いた時には暦年贈与の積み上げ期間を丸ごと失っていた、という展開が待っている可能性がある。知っておくこと自体が、すでに一手先を読んでいることになる。

なるほど、制度の仕組みを知った上で選ぶかどうか判断すればいいんだな。

まずは自分の財産規模と、渡したい財産の特性を紙に書き出してみるところから始めてみてほしい。それだけで、選択肢の解像度がぐっと上がるはずだ。

けっこう大事な制度です、相続時精算課税。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。