相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

銀行口座の凍結とは、口座名義人の死亡が金融機関に知られた時点で、当該口座からの引き出し・振込・引き落としが一切できなくなる措置のことです。相続手続きが完了するまでの間、遺産保全を目的として行われるものとされています。

結論から言うと、銀行口座の凍結は死亡届を出した瞬間に自動で起きるわけではなく、銀行が死亡を「知った時点」で発動する可能性があります。凍結前後で必要な手続きが大きく変わるため、相続発生後はできる限り早く通帳・カードの確認と金融機関への連絡準備を始めるのが得策です。

「口座が使えなくなった」という連絡が来たのは、父が亡くなってから、まだ1週間も経っていない頃だった。そんな体験談を、相続の現場では珍しくも何ともない「あるある」として耳にする。

そう。銀行口座の凍結という現象は、悲しみが整理される前に、静かに、しかし確実に発動する。

四十九日の法要どころか、葬儀の精算すら済んでいないのに。

え、父の口座が凍結?葬儀費用の引き落としが残ってるのに……どうすればいい?

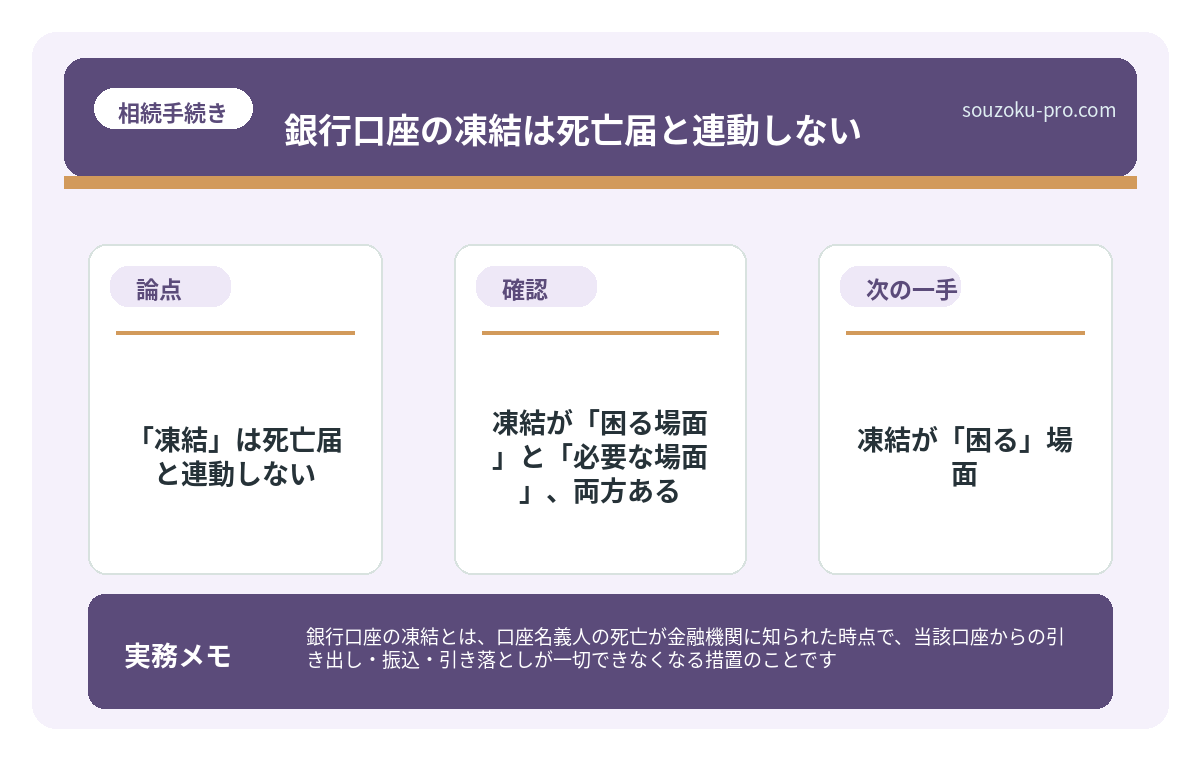

で、結論から言うと。「凍結」は死亡届と連動しない

よく誤解されているのだが、銀行口座の凍結は「死亡届を役所に提出した瞬間に起きる」わけではない。

役所と銀行の情報は、直接連動していない。銀行が凍結を行うのは、あくまでも「金融機関が死亡を知った時点」だ。家族が窓口で「父が亡くなりまして……」と口にした瞬間、あるいは訃報記事を行員の目が捉えた瞬間。そのタイミングで、口座は静かに封印される。

つまり、凍結のトリガーを引くのは、ほかでもない「我々自身」である可能性が高い、ということだ。

これを知っているだけで、動き方がガラリと変わる。

相続手続きで銀行口座が凍結される、その前にやるべきこと

相続手続きにおける銀行対応とは、被相続人の死亡後に金融機関の口座凍結を解除し、預…

凍結が「困る場面」と「必要な場面」、両方ある

銀行口座の凍結は、一方的に「厄介なもの」ではない。正しく理解すれば、むしろ遺産を守るための仕組みとして機能するものでもある。

凍結が「困る」場面

- 葬儀費用・入院費の精算が残っている

- 故人の公共料金・家賃などの引き落とし口座になっている

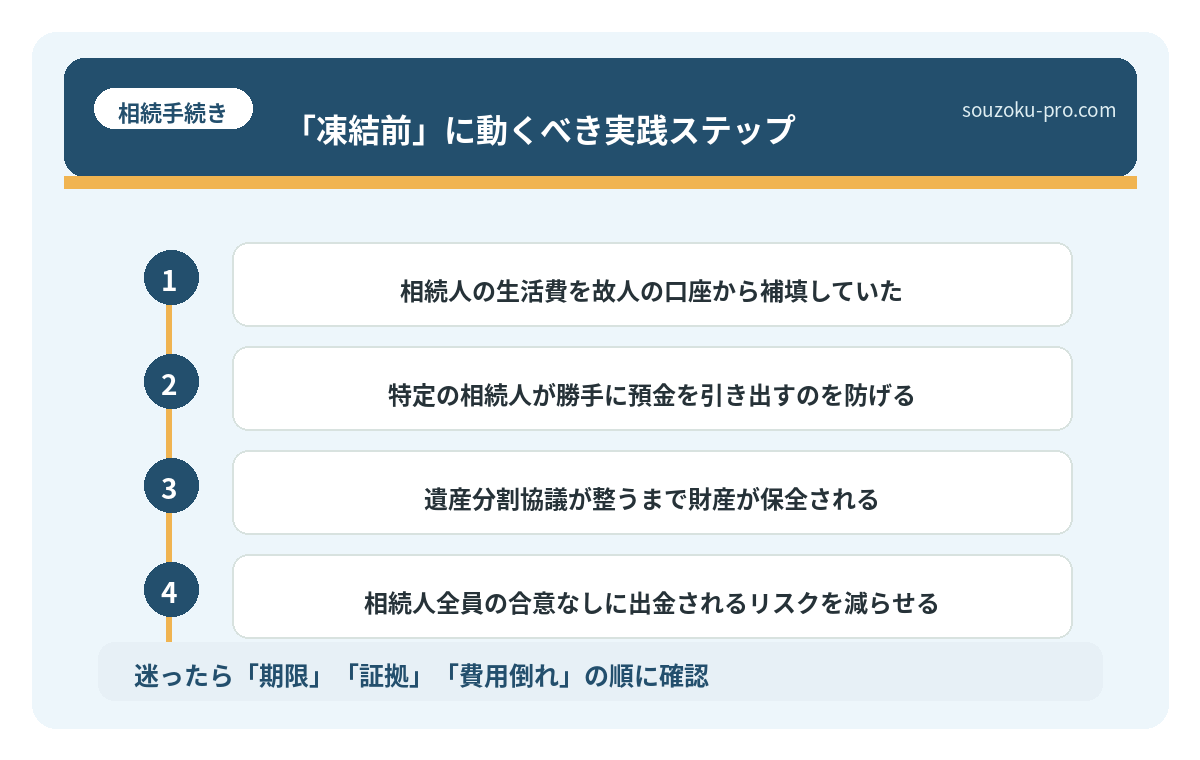

- 相続人の生活費を故人の口座から補填していた

凍結が「必要」な場面

- 特定の相続人が勝手に預金を引き出すのを防げる

- 遺産分割協議が整うまで財産が保全される

- 相続人全員の合意なしに出金されるリスクを減らせる

つまり凍結は、相続人間のトラブルを防ぐ「ロック機能」でもある。遺産分割協議は相続人全員の合意が必要(民法907条)という原則を守るためのセーフガードとも言えるわけだ。

凍結後に動けるルートは、実は3つある

「凍結されたら終わり」ではない。ここが、知っていると大きく違うポイントだ。

①遺産分割前の仮払い制度(民法909条の2)

2019年の民法改正で新設されたこの制度、意外と知られていない。相続人は遺産分割協議の成立前であっても、1金融機関あたり「法定相続分×1/3×残高」を上限に、単独で払い戻しを受けられる可能性がある。上限は150万円とされている(家事事件手続法200条3項も参照)。葬儀費用など急ぎの支払いに対応できる場合がある。

②家庭裁判所による仮払い(家事事件手続法200条)

仮払い制度の上限を超える金額が必要な場合、家庭裁判所に申立てを行うことで、審判前の保全処分として払い戻しが認められる場合がある。急を要する医療費・生活費の補填などが典型的なケースだ。

③遺産分割協議の成立後、通常の相続手続きで解除

最もオーソドックスなルート。相続人全員の署名・実印・印鑑証明書が揃った遺産分割協議書、戸籍謄本一式などを金融機関に提出すれば、凍結は解除される。金融機関によって必要書類が若干異なる場合があるため、事前に各行に確認するのが無難だ。

「凍結前」に動くべき実践ステップ

相続が発生したら、感情と並走しながらも、頭の片隅でこのチェックリストを回してほしい。

- 通帳・キャッシュカードを全件リストアップ:メガバンクだけではなく、地方銀行、信用金庫、ゆうちょ、そしてネット銀行も。スマホのアプリ履歴やメール受信箱に「〇〇銀行」の文字がないか確認する

- 引き落とし口座を把握する:光熱費・保険料・ローンなど、故人の口座が引き落とし先になっているものを一覧化。凍結後は引き落としが止まるため、自分名義の口座への切り替え準備が必要になる場合がある

- 残高証明書を早めに取得する:相続税の申告には「死亡日時点の残高証明書」が必要(相続税法27条)。後から取得できるとはいえ、早めに動いておくと後工程がラクになる

- 銀行への連絡タイミングを意識する:急ぎの引き落としや支払いが残っている場合は、仮払い制度の活用も念頭に置きながら、連絡前に段取りを組む

- 相続放棄の検討は3ヶ月以内に:自己のために相続の開始があったことを知った時から3ヶ月以内という期限がある(民法915条)。負債が多い可能性があるなら、凍結解除を急ぐ前にプラスとマイナスを見極めること

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

相続手続きで銀行口座が凍結される、その前にやるべきこと

相続手続きにおける銀行対応とは、被相続人の死亡後に金融機関の口座凍結を解除し、預…

よくある質問

銀行口座の凍結はいつ起きますか

口座の凍結は、金融機関が名義人の死亡を知った時点で行われるとされています。死亡届の提出と自動的に連動するわけではなく、家族が窓口で申告した際や、金融機関が何らかのかたちで死亡を確認した際に発動する可能性があります。

凍結された口座から葬儀費用を引き出すことはできますか

2019年の民法改正により、遺産分割前の仮払い制度が新設されました(民法909条の2)。1金融機関あたり150万円を上限に、相続人が単独で払い戻しを受けられる場合があります。ただし手続きには戸籍謄本等の書類が必要となる場合があります。

遺産分割協議が整っていなくても相続税の申告はできますか

遺産分割協議が未成立の状態でも、法定相続分に基づいて仮の申告(未分割申告)を行うことが可能とされています(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求により正しい税額に修正できます(相続税法32条)。

相続放棄は家族間の話し合いで決められますか

相続放棄は家庭裁判所への申述が必要とされており(民法938条)、相続人間での口頭・書面の約束だけでは法的効力を持たないとされています。期限(民法915条の3ヶ月)を意識しながら、正式な手続きを踏むことが重要です。

凍結解除に必要な書類はどこの銀行でも同じですか

基本的には遺産分割協議書・戸籍謄本一式・相続人全員の印鑑証明書などが必要とされますが、金融機関によって独自の書式を求める場合があります。各金融機関の窓口に事前確認を行うことをお勧めします。

—

仮払い制度があったのか。凍結されても完全に詰んでいるわけじゃないんだな。

「早く動いた人間」が手にするもの

銀行口座の凍結という現象は、知識がある人間にとっては「想定内のイベント」に過ぎない。

通帳を全件リストアップし、引き落とし口座を把握し、仮払い制度の存在を頭に入れておく。それだけで、凍結が発動した瞬間も「次のステップ」に迷いなく進める。

相続の手続きが一通り落ち着いた数ヶ月後。「あの時、事前に調べておいて本当によかった」と、静かに深呼吸できる日が来る。

けっこうオススメです。凍結前の「棚卸し」。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。