相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

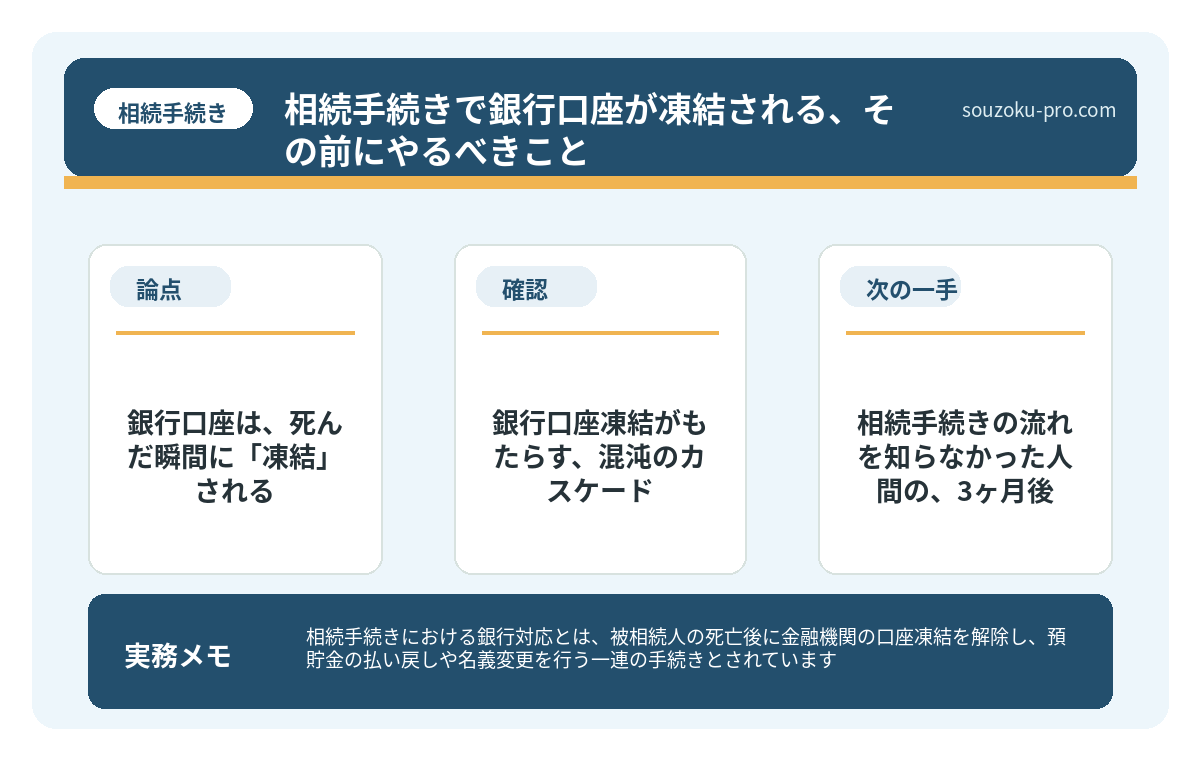

相続手続きにおける銀行対応とは、被相続人の死亡後に金融機関の口座凍結を解除し、預貯金の払い戻しや名義変更を行う一連の手続きとされています。

結論から言うと、銀行の相続手続きは必要書類が多く、金融機関ごとに対応が異なる場合があるため、早期に全口座を把握し、期限と手順を正確に押さえながら進めることが手続きをスムーズにする可能性があります。

銀行口座は、死んだ瞬間に「凍結」される

先日、ある依頼者がこう言った。

「父が亡くなって翌日、ATMでお金を引き出そうとしたら、カードが使えなくなっていました。まだ手続きも何もしていないのに……」

そう。これが現実だ。銀行は、被相続人の死亡を「知った瞬間」に口座を凍結する。死亡届が役所に受理されたからではない。銀行が「ああ、この人は亡くなったんだな」と認識した時点で、即座に動く。葬儀費用を引き出そうとしても、生活費を確保しようとしても、容赦なく「ガシャン」と扉が閉まる。

葬儀代を払おうとしたのに、口座が凍結されて現金が引き出せない……どうすればいい?

悲しみの中にいる遺族を、さらに追い込む仕様になっているのか、と言いたくなるほどの冷酷さである。しかし、これが「相続手続き 銀行」という戦場の、最初の洗礼だ。

で、結論から言うと

銀行の相続手続きを甘く見た者が、後で後悔する。

単なる「手続き」だと思っていたら大間違いだ。これは、戸籍謄本という名の書類が山のごとく積み上がり、各金融機関がそれぞれ独自のルールで「相続人よ、証明してみせよ」と試練を投げつけてくる、知と忍耐の総力戦である。しかも、口座が一つとは限らない。故人はメインバンク以外にも、ネット銀行、証券口座、あるいは地方の信用金庫と、複数の金融機関に資産を分散させている可能性がある。全部、探し出さなければならない。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

銀行口座凍結がもたらす、混沌のカスケード

口座凍結という名の仕組みが動き出すと、何が起きるか。一つずつ確認しよう。

- 葬儀費用が払えない:まず直撃するのはここだ。葬儀社への支払い、お布施、火葬場の費用。現金が凍結されれば、遺族の自腹、または立替対応を迫られる可能性がある。

- 公共料金・ローンの自動引き落としが止まる:故人名義の口座から引き落とされていた電気・ガス・水道、あるいは不動産ローン。これも止まる。督促状という名の刺客が、後日ポストに届く。

- 相続人全員の合意なしに払い戻しできない:民法909条の2により、各相続人は法定相続分の3分の1(金融機関ごとに150万円上限)まで単独で払い戻しができるとされているが、それ以上は遺産分割協議の完了が必要だ。相続人が複数いて関係が複雑な場合、これが長期戦になる可能性がある。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きは、死亡届から始まり相続放棄3ヶ月・準確定申告4ヶ月・相続税申告10ヶ月という期限が連動する消耗戦。

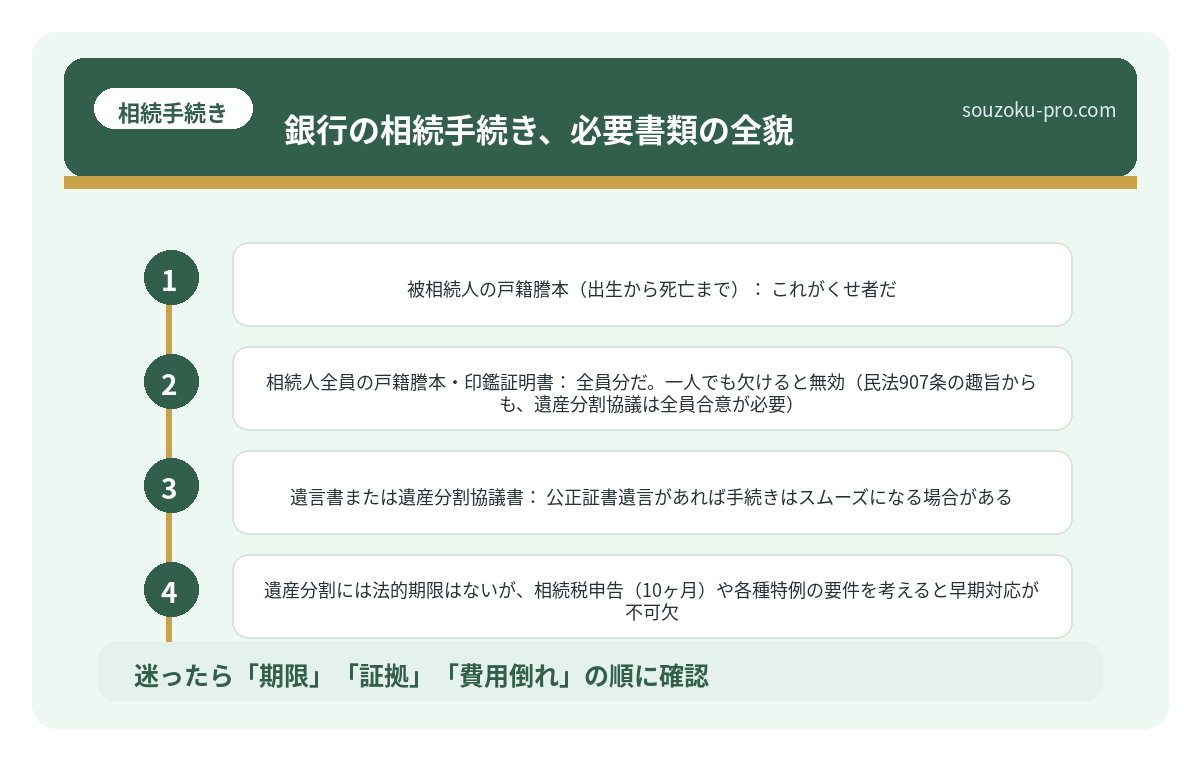

銀行の相続手続き、必要書類の全貌

各金融機関により多少の差はあるが、一般的に求められる書類の構造はこうだ。これが「書類モンスター」の正体である。

- 被相続人の戸籍謄本(出生から死亡まで):これがくせ者だ。生まれた市区町村から、転籍のたびに複数の役所をたどる必要がある。場合によっては5〜6通の請求が必要になる。

- 相続人全員の戸籍謄本・印鑑証明書:全員分だ。一人でも欠けると無効(民法907条の趣旨からも、遺産分割協議は全員合意が必要)。

- 遺言書または遺産分割協議書:公正証書遺言があれば手続きはスムーズになる場合がある。自筆証書遺言の場合は家庭裁判所の検認が必要なことがある(民法1004条)。ただし法務局保管制度を利用した自筆証書遺言は検認不要。

- 金融機関所定の相続届出書:各銀行が独自に用意しているフォームだ。この書式が銀行ごとに異なる、というのが地味に消耗する。

- 通帳・キャッシュカード:存在確認用。なくても手続きはできる場合があるが、確認のためあった方がスムーズだ。

遺産分割の方法を間違えた家族の、取り返しのつかない現実

遺産分割には法的期限はないが、相続税申告(10ヶ月)や各種特例の要件を考えると早期対応が不可欠。

口座を「全部」探し出せるか、という問い

ここで立ちはだかるのが、現代特有の難問だ。

故人のスマートフォンを開けば、見たことのない銀行アプリが入っていることがある。PayPay銀行、住信SBIネット銀行、楽天銀行。通帳が存在しない、キャッシュカードも薄くて見逃しやすい、そういった「デジタルの伏兵」が、知らないと損する意外な落とし穴として相続人を待ち構えている。

対策はこうだ。

- 故人のメールアプリで「入金」「残高」「明細」と検索する

- 確定申告書の控えがあれば、利子所得の記載から口座を特定できる場合がある

- ゆうちょ銀行は全国単一なので貯金事務センターに照会が可能

- 信用情報機関(JICC・CIC・全国銀行個人信用情報センター)への照会で、借入れの有無も確認できる

プラスの資産だけでなく、マイナスの資産も同時並行で調べる。これが鉄則だ。借金が後から発覚した場合、相続放棄の期限である「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)を超えていれば、原則として負債ごと相続することになりかねない。

相続対策は何から始める。手を止めた人間が払う代償

相続対策で最初にすべきことは「遺言書の確認」「財産・負債の把握」「専門家への相談」の3点。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

絶望の淵から、脱出経路はある

「書類の山、口座の海、期限のプレッシャー。無理だ」

そう感じた瞬間が、実は逆説的に「最速で動くべきタイミング」だ。

相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。準確定申告は4ヶ月以内(所得税法124条・125条)。死亡届の提出は7日以内(戸籍法86条)。これらの時計は、すでに動いている。

ただし、誤解しないでほしい。遺産分割協議に法定期限はない。「10ヶ月で必ず遺産分割を終えなければならない」という義務はない。ただ、申告期限までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が適用しやすくなる実務的メリットがある。それを踏まえた上で、スケジュールを組む。

まず手を動かすなら、この順番だ。①死亡届の提出と戸籍収集を開始する、②故人のメール・通帳・確定申告書から口座リストを作る、③各金融機関に相続手続き開始の連絡を入れる。この3ステップを並走させるだけで、後の混乱が大きく変わる。費用対効果を考えれば、税理士・弁護士・司法書士への相談を早い段階で入れることも選択肢に加えておくといい。手続きを誤って特例を使い損ねた場合の税負担増、あるいは期限超過による相続放棄ができなくなるリスクと比べれば、その判断基準は明確だろう。

専門家に任せたら、あっという間に整理されていった。もっと早く頼めばよかった。

よくある質問

銀行口座はいつ凍結されますか

銀行が被相続人の死亡を知った時点で口座が凍結されるとされています。死亡届の受理タイミングではなく、銀行が情報を把握した時点が基準となる場合があります。凍結前に一定額を引き出すことは可能な場合がありますが、後の遺産分割協議で問題になる可能性もあるため、慎重な対応が求められます。

相続人の一人が銀行手続きに協力しない場合はどうなりますか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、一人でも欠けると協議が成立しない可能性があります。協力を得られない場合は、家庭裁判所に遺産分割調停を申し立てることが選択肢の一つとされています。調停不成立の場合は審判手続きへ移行する場合があります。

故人の口座から葬儀費用を引き出すことはできますか

民法909条の2により、各相続人は法定相続分の3分の1(上限150万円)まで、単独で払い戻しを請求できる場合があります。ただし、金融機関によって対応が異なる可能性があるため、事前に各銀行へ確認することが望ましいとされています。

相続税の申告は遺産分割が終わっていなくても行えますか

遺産分割協議が未了であっても、法定相続分による仮の申告(未分割申告)が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求(相続税法32条、国税通則法23条)で、正しい税額に修正できる場合があります。

銀行の相続手続きに期限はありますか

銀行への払い戻し請求自体に法定期限はないとされていますが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)や、各種特例の適用条件を考慮すると、早期に着手することが実務上有利になる場合があります。また、相続放棄を検討する場合は知った時から3ヶ月以内(民法915条)という期限がある点にご注意ください。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。