相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

銀行口座の凍結とは、金融機関が口座名義人の死亡を把握した際に、相続手続きが完了するまでの間、入出金や振込などの取引を停止する措置です。

結論から言うと、親が亡くなった場合、金融機関が死亡の事実を把握した時点で故人の銀行口座が凍結される可能性があり、早めに相続手続きへの対応を検討することが重要とされています。

親が亡くなったばかりなのに、口座が凍結される?一体何から手をつければいいんだ…

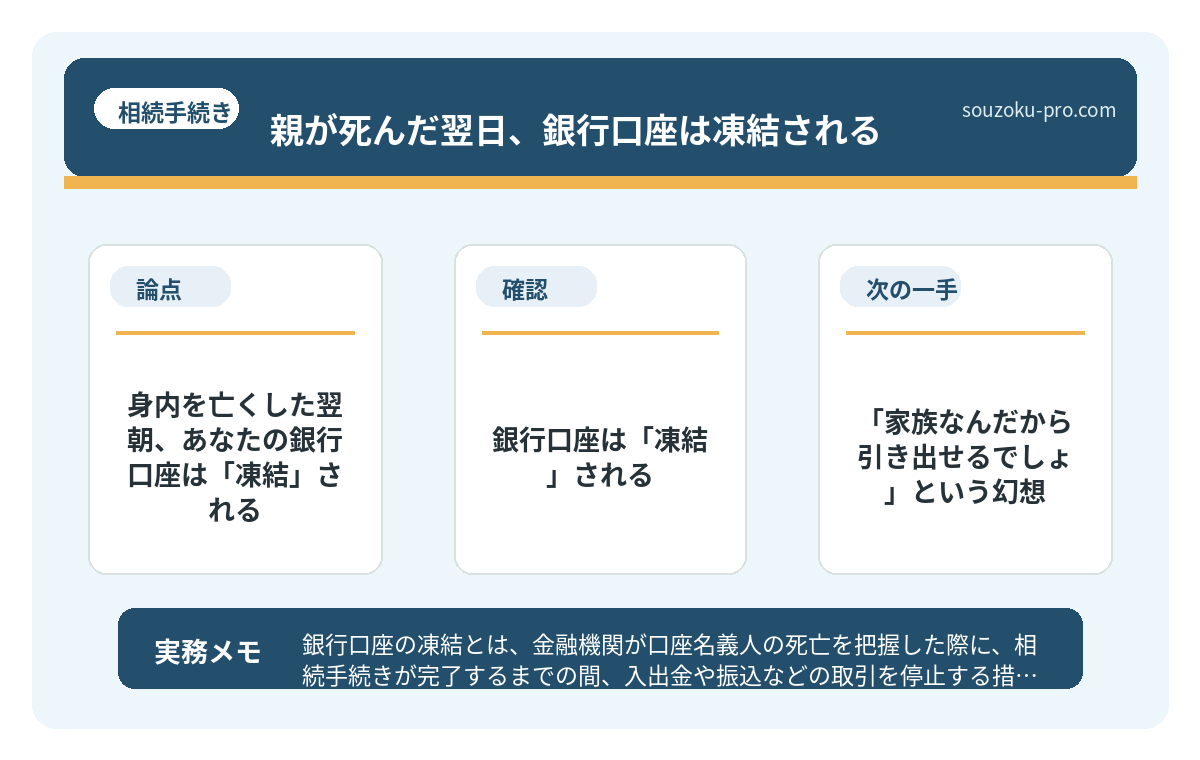

身内を亡くした翌朝、あなたの銀行口座は「凍結」される

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

涙をぬぐう間もない。葬儀の段取りに追われ、弔問客の対応に追われ、気づけば夜中の二時。ようやく布団に倒れ込んだその瞬間、脳裏に一つの疑問がよぎる。

「……そういえば、親の銀行口座、どうなるんだろう。」

正解だ。その直感は、正しい。そして、その問いから逃げた人間が後に見ることになるのは、想像以上に入り組んだ相続手続きの迷路である。事前に把握しておくだけで、その迷路は驚くほどシンプルに見えてくる。

で、結論から言うと。銀行口座は「凍結」される

で、結論から言うと、故人の銀行口座は、金融機関が死亡の事実を把握した瞬間に、ガチャリと凍結される可能性がある。

これは法律で義務付けられているわけではなく、各金融機関の内部規定によるものだ。つまり、タイミングは金融機関によって異なる。だが、いずれ凍結されることは、ほぼ確実と思っておいた方がいい。

凍結されると何が起きるか。

引き出せない。振り込めない。自動引き落としも止まる。水道代、電気代、住宅ローン、介護施設の費用——故人が支払い続けていたあらゆる「生活の糸」が、一斉に切れる可能性があるのだ。これが、「銀行口座凍結」という名の、知っておくと動き方が大きく変わる仕組みの正体だ。

「家族なんだから引き出せるでしょ」という幻想

みなさんは、こう思っていないだろうか。

「急いでATMで引き出しておけばいい」「家族なんだから窓口で手続きすればいいだけでしょ」と。

甘い。実に甘い。その考えは、現実の前で木っ端微塵に砕け散ることになる。

金融機関の窓口に死亡診断書を持って行った瞬間、その口座は即座に凍結手続きに入る可能性が高い。銀行は「相続人全員の合意なき払い戻し」というリスクを、極力排除しようとするからだ。これは民法の相続規定(民法882条以下)に基づき、預金が相続財産として扱われることに起因する。

では、凍結後に引き出す方法はないのか。

ある。2019年の民法改正(民法909条の2)により、「遺産分割前の払戻し制度」が新設された。相続人は、家庭裁判所の判断を得ることなく、各相続人の法定相続分の3分の1に相当する額(金融機関ごとに上限150万円)まで、単独で払い戻しを請求できる可能性がある。葬儀費用や当面の生活費に充てる「命綱」として機能し得る制度だ。

ただし、これはあくまで「一部」の話。全額を自由に引き出せるようになるには、遺産分割協議の成立と、相続手続きの完了が必要になる場合がほとんどだ。

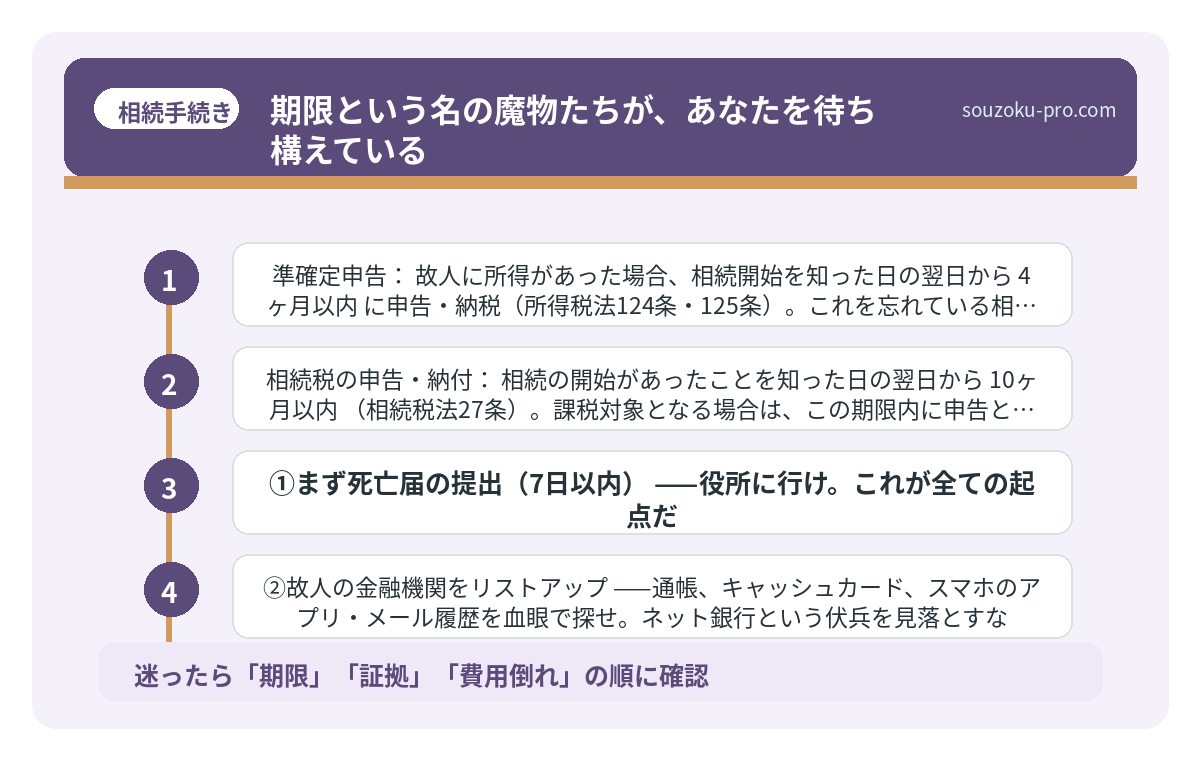

期限という名の魔物たちが、あなたを待ち構えている

さて、ここからが本番だ。銀行口座だけ対処すれば終わり、などと思うな。相続の世界には、複数の「期限という名の魔物」が、ニヤニヤしながらあなたの背後に張り付いている。

- 死亡届の提出:死亡の事実を知った日から7日以内(戸籍法86条)。これを怠ると、火葬の許可も下りない。最優先事項だ。

- 相続放棄・限定承認の申述:「自己のために相続の開始があったことを知った時」から3ヶ月以内に家庭裁判所へ申述(民法915条・938条)。ここでの「知った時」とは、被相続人の死亡日とは限らない点に注意が必要だ。また、相続人同士で「私は放棄します」と約束しただけでは法的効力は一切ない。必ず家庭裁判所への申述が必要である。

- 準確定申告:故人に所得があった場合、相続開始を知った日の翌日から4ヶ月以内に申告・納税(所得税法124条・125条)。これを忘れている相続人が、後で青ざめるケースが後を絶たない。

- 相続税の申告・納付:相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。課税対象となる場合は、この期限内に申告と納税を済ませる必要がある。

そして、よく誤解されている点を一つ。「10ヶ月以内に遺産分割を終えなければならない」というのは、法的な義務ではない。遺産分割協議に法定期限は存在しない。ただし、相続税の申告期限(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が適用しやすくなる、という実務上の重要な話がある。分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる可能性がある。

また、仮に遺産分割協議が未了のままでも、法定相続分で「未分割申告」を行うことが可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。「分割が決まらないと申告できない」という思い込みで期限を超過する——これが最も避けるべき事態だ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「自分のケースはどれなのか」がわからない、という状況

ここまで読んで、こう感じた人がいるはずだ。

「……結局、自分の場合はどの手続きが必要なんだ?」

これだ。これが最も多い、そして最も事前に整理しておきたい問いだ。相続の世界は、家族構成・財産の種類・負債の有無・遺言書の存在——あらゆる変数によって、取るべき手続きがガラリと変わる。画一的な「答え」などというものは、存在しない。

「自分のケースがどれに当たるか判断できない」という人は、以下のポイントを順番に確認していくと整理しやすい。①相続人は何人いるか、②遺言書はあるか、③負債(借金・保証)はないか、④不動産はあるか——この4点を洗い出すだけで、必要な手続きの輪郭がかなり見えてくる。

→

絶望するな。動け。順番はこれだ

さて、絶望している暇はない。「何から手をつければいいか」を、シンプルに整理しよう。

- ①まず死亡届の提出(7日以内)——役所に行け。これが全ての起点だ。

- ②故人の金融機関をリストアップ——通帳、キャッシュカード、スマホのアプリ・メール履歴を血眼で探せ。ネット銀行という伏兵を見落とすな。

- ③負債の調査——消費者金融からの郵便物、JICCやCICへの信用情報照会。ここを怠ると、後でとんでもない剛力が押し寄せる可能性がある。プラスとマイナスを把握しなければ、相続するか放棄するかの判断すら下せない。

- ④3ヶ月以内に「相続するか・放棄するか」を判断——迷ったら家庭裁判所に「熟慮期間の延長」を申し立てる選択肢もある(民法915条1項但書)。

- ⑤準確定申告・相続税申告のスケジュールを把握する——4ヶ月の準確定申告、10ヶ月の相続税申告は、それぞれの期限から逆算して動き始めることが、精神的・体力的な消耗を最小限に抑える最善手だ。税理士への相談も、早い段階で動いた方が選択肢が広がる。

一人で全てを抱え込もうなどと思うな。相続手続きという名の巨大パズルを、素手で組み立てようとする行為は、感情的にも体力的にも、人間を限界まで追い詰める。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

手続きを終えた数週間後の、あの清々しい朝のために

全てが片付いた後、必ずこう思う瞬間が来る。

「もっと早く、動き出しておけばよかった。」

相続が発生したその週から動き出した人と、「落ち着いてから考えよう」と先延ばしにした人とでは、最終的な着地点が、驚くほど違う。手続きの精度も、精神的な消耗も、そして場合によっては手元に残る財産の額も。

早めに動き出すこと、それが唯一の正解だ。伝わりましたかね。

→

動く順番と期限がわかれば、あとは早めに動き始めるだけだな。全体像が見えて本当によかった。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。