相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

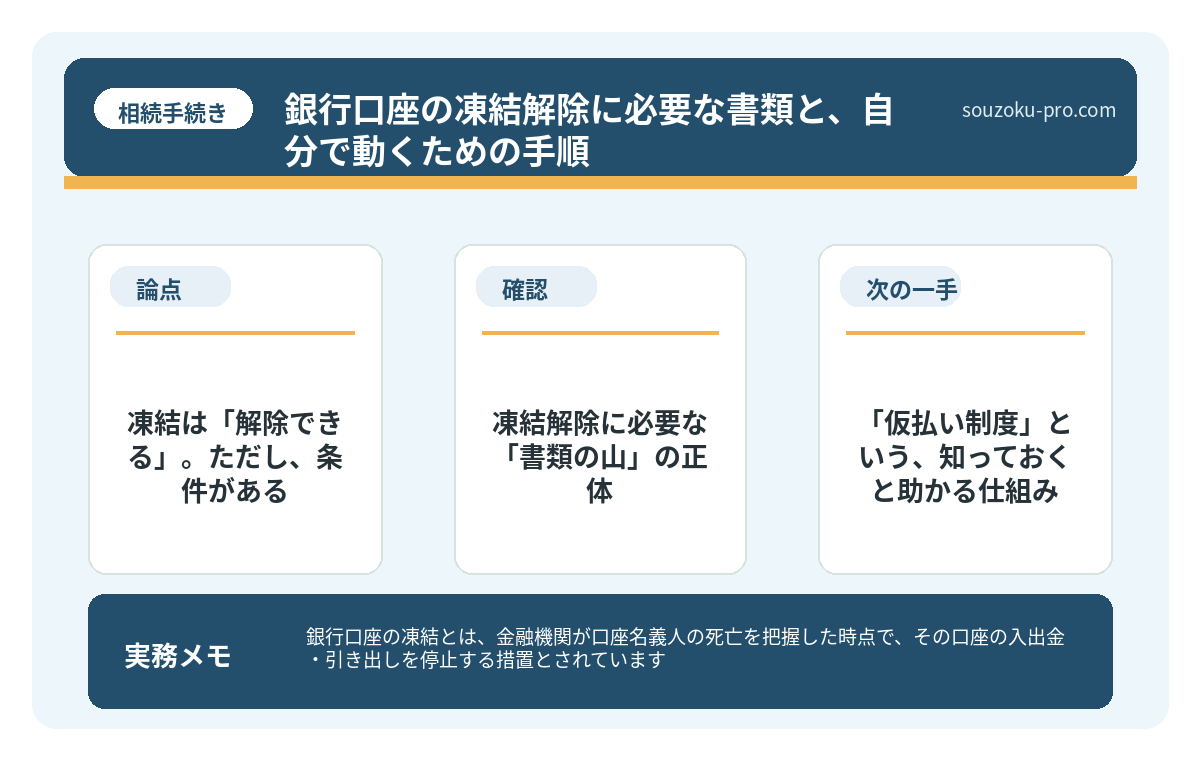

銀行口座の凍結とは、金融機関が口座名義人の死亡を把握した時点で、その口座の入出金・引き出しを停止する措置とされています。死亡届の提出と自動的に連動するものではなく、銀行が独自のルートで情報を得た段階で実施されます。

結論から言うと、凍結解除には「相続人全員の合意」と「所定の書類一式」が必要であり、準備に数週間かかる場合があるため、早い段階から必要書類の把握に着手しておくことが得策とされています。

銀行のATMの前に立って、暗証番号を打ち込んだ瞬間──「この取引は現在ご利用いただけません」という無機質な文字列と、初めて向き合った人間の顔を、想像したことがあるだろうか。

故人の口座からお葬式代を引き出そうとした、その瞬間に。

凍結。たった四文字の現実が、静かに、しかし確実に、目の前の扉を閉じる。

葬儀費用、今すぐ必要なのに……口座が使えないってどういうことだ。

で、結論から言うと。凍結は「解除できる」。ただし、条件がある

銀行口座の凍結は、永遠に続くものではない。きちんとした手順を踏めば、解除できる。これが大前提だ。

ただし、「解除できる」と「すぐ解除できる」は、まったく別の話である。必要書類を揃え、金融機関の窓口に提出し、審査が通って初めて動き出す。その準備期間が、場合によっては数週間に及ぶ可能性がある。

で、もう一つ知っておくべき重要な事実がある。

銀行口座の凍結は、死亡届の提出とは連動していない。

役所に死亡届を出したからといって、翌日に口座が凍結されるわけではない。銀行が「この口座名義人が亡くなった」という情報を独自に入手した──訃報の掲載、親族からの連絡、あるいは別口座の手続き時に判明するなど──その瞬間に凍結が実施されるのだ。つまり、タイミングは読めない。これが、この問題の最大の「伏兵」である。

銀行口座の凍結は死亡届と連動しない。相続で知っておくべき仕組み

銀行口座の凍結とは、口座名義人の死亡が金融機関に知られた時点で、当該口座からの引…

凍結解除に必要な「書類の山」の正体

凍結を解除するには、金融機関が定める書類一式を提出し、「この相続は適切に進行している」と証明する必要がある。各行によって微妙に様式が異なるが、基本的な構成はこうだ。

- 被相続人の出生から死亡までの戸籍謄本(除籍謄本・改製原戸籍):相続人が誰であるかを証明するため、連続した戸籍が必要。「出生から死亡まで」がポイントで、これが意外と時間がかかる。

- 相続人全員の現在の戸籍謄本:全員分。一人でも欠けると手続きは前に進まない(民法898条・906条、相続人全員の合意が前提)。

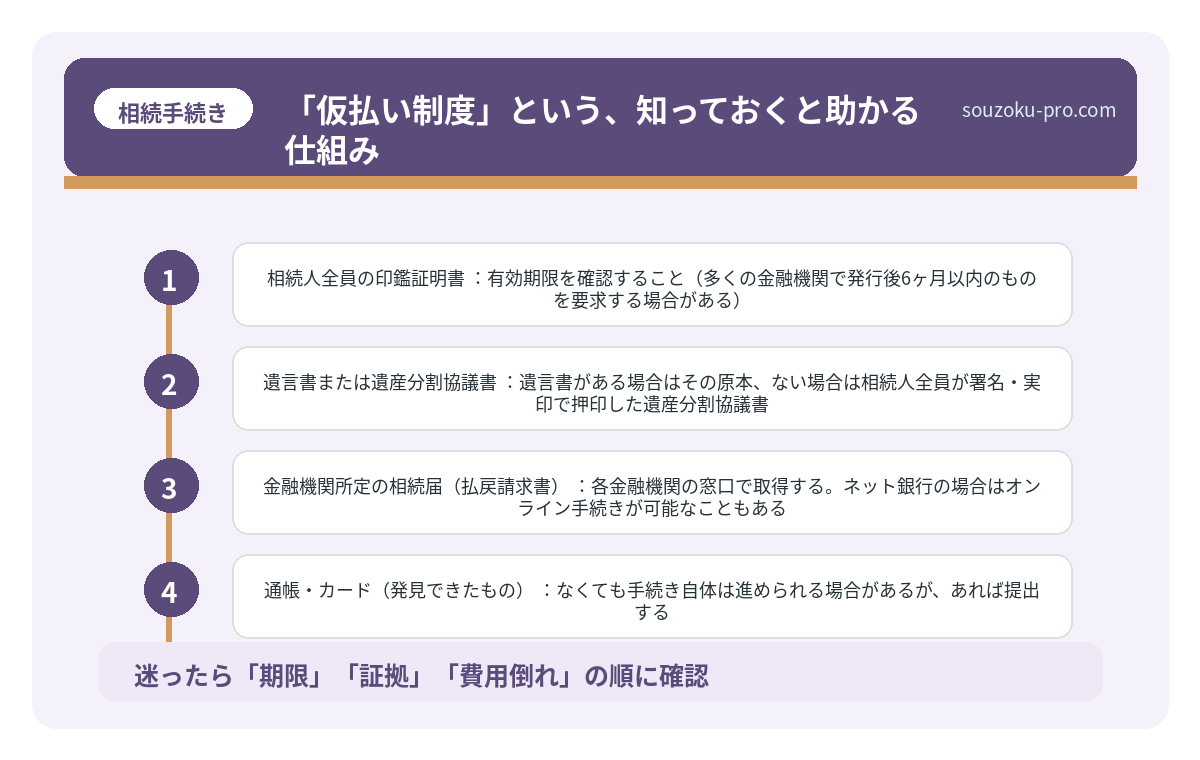

- 相続人全員の印鑑証明書:有効期限を確認すること(多くの金融機関で発行後6ヶ月以内のものを要求する場合がある)。

- 遺言書または遺産分割協議書:遺言書がある場合はその原本、ない場合は相続人全員が署名・実印で押印した遺産分割協議書。

- 金融機関所定の相続届(払戻請求書):各金融機関の窓口で取得する。ネット銀行の場合はオンライン手続きが可能なこともある。

- 通帳・カード(発見できたもの):なくても手続き自体は進められる場合があるが、あれば提出する。

これを見て「想像より多い」と感じた人間は、正直な反応をしている。

なかでも最も手間がかかるのが、戸籍の収集だ。被相続人が生涯で複数回転籍(本籍地を移動)している場合、それぞれの市区町村に請求が必要になる。郵送対応ではあるが、往復の時間が積み重なる。法務省の「法定相続情報証明制度」を活用すれば、一度取得した戸籍一式から「法定相続情報一覧図」を作成でき、複数の金融機関に同時並行で提出できるため、効率が格段に上がる可能性がある。

相続手続きで銀行口座が凍結される、その前にやるべきこと

相続手続きにおける銀行対応とは、被相続人の死亡後に金融機関の口座凍結を解除し、預…

「仮払い制度」という、知っておくと助かる仕組み

葬儀費用や当座の生活費。凍結されたからといって、何も手を打てないわけではない。2019年の民法改正(民法909条の2)によって、「遺産分割前の相続預金の払戻し制度(仮払い制度)」が整備された。

これは、遺産分割が完了していなくても、一定の範囲内で故人の預金を引き出せる制度だ。計算式はこうなる。

- 計算式:「口座残高 × 1/3 × その相続人の法定相続分」

- 上限:1金融機関あたり150万円(家庭裁判所の判断による払戻しと異なり、この範囲は単独で引き出し可能)

たとえば、残高が600万円の口座で、相続人が配偶者と子一人(各1/2)の場合。600万円×1/3×1/2=100万円。これが配偶者が単独で引き出せる上限の目安となる(実際の適用は金融機関によって確認が必要)。

葬儀費用の相場が80〜150万円程度とされる中、この制度を知っておくかどうかで、資金繰りの苦しさが大きく変わってくる可能性がある。

凍結解除の実践ステップ:自分で動くための順序

「何から手をつければいいか」。それが最大の疑問だろう。順序を整理するとこうなる。

- まず口座の存在を把握する:通帳、キャッシュカード、郵便物(銀行からの明細・案内)を確認。ネット銀行はスマホのメールやアプリ履歴もチェック。

- 各金融機関の相続窓口に連絡する:「名義人が死亡したため相続手続きをしたい」と申し出ると、その銀行所定の必要書類リストを案内してもらえる場合がある。

- 戸籍収集を最優先で動かす:時間がかかる工程のため、最初に着手するのが得策。市区町村役場または郵送にて請求。

- 法定相続情報証明制度を活用する:戸籍が揃ったら法務局に申請。口座が複数ある場合は特に有効。

- 遺言書の有無を確認する:自筆証書遺言は家庭裁判所での「検認」が必要(民法1004条)。公正証書遺言であれば検認不要。遺言書の内容によって、提出書類が変わる。

- 遺産分割協議書または遺言書を準備して窓口へ:相続人全員の署名・実印を確認してから提出。

この流れを把握しているだけで、「次に何をすべきか」の視界が驚くほど開ける。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続手続きで銀行口座が凍結される、その前にやるべきこと

相続手続きにおける銀行対応とは、被相続人の死亡後に金融機関の口座凍結を解除し、預…

凍結解除だけでなく、各金融機関へ提出する書類を遺言・遺産分割のケース別に整理したい場合は、銀行口座の相続手続きに必要な書類一覧を確認してください。

よくある質問

銀行口座の凍結はいつ解除されますか

凍結の解除時期は金融機関によって異なりますが、必要書類が揃った後、審査に1〜2週間程度かかる場合があるとされています。書類の不備があると再提出が必要となり、さらに時間がかかる可能性があります。早めに各金融機関の相続窓口に問い合わせることをお勧めします。

相続人が複数いる場合、一人でも手続きを進められますか

遺産分割協議は相続人全員の合意が必要です(民法907条)。一人でも欠けた状態での協議書は無効となる可能性があります。ただし、仮払い制度(民法909条の2)の範囲内であれば、各相続人が単独で一定額を引き出せる場合があります。

通帳やカードが見当たらない場合はどうすればよいですか

通帳やカードがなくても、相続手続き自体は進められる場合があるとされています。金融機関の相続窓口に口座の有無を照会し、残高証明書を請求することで口座の存在を確認できる可能性があります。被相続人が利用していた可能性のある銀行に順次問い合わせるのが実務的な対応とされています。

自筆証書遺言がある場合、すぐに銀行に提出できますか

自筆証書遺言(法務局保管制度を利用していないもの)は、家庭裁判所での「検認」手続きが必要です(民法1004条)。検認前に開封すると5万円以下の過料の対象となる場合があります。法務局の自筆証書遺言書保管制度を利用していた場合は検認不要とされています。

仮払い制度で引き出したお金は後で精算が必要ですか

仮払いで取得した預金は、その相続人の相続分の一部として扱われます(民法909条の2)。最終的な遺産分割の際に、仮払い額を考慮した上で各相続人の取得分が調整される場合があるとされています。

凍結解除の手続きを終えて、口座が動き出した瞬間の安堵感は、経験した人間にしかわからない種類のものだ。「早めに動いてよかった」という感覚は、準備を始めた日にすでに、静かに育ち始めている。

書類さえ揃えれば、ちゃんと解除できるんだな。やれることはある。

けっこうオススメです。早めの一手。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。