相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

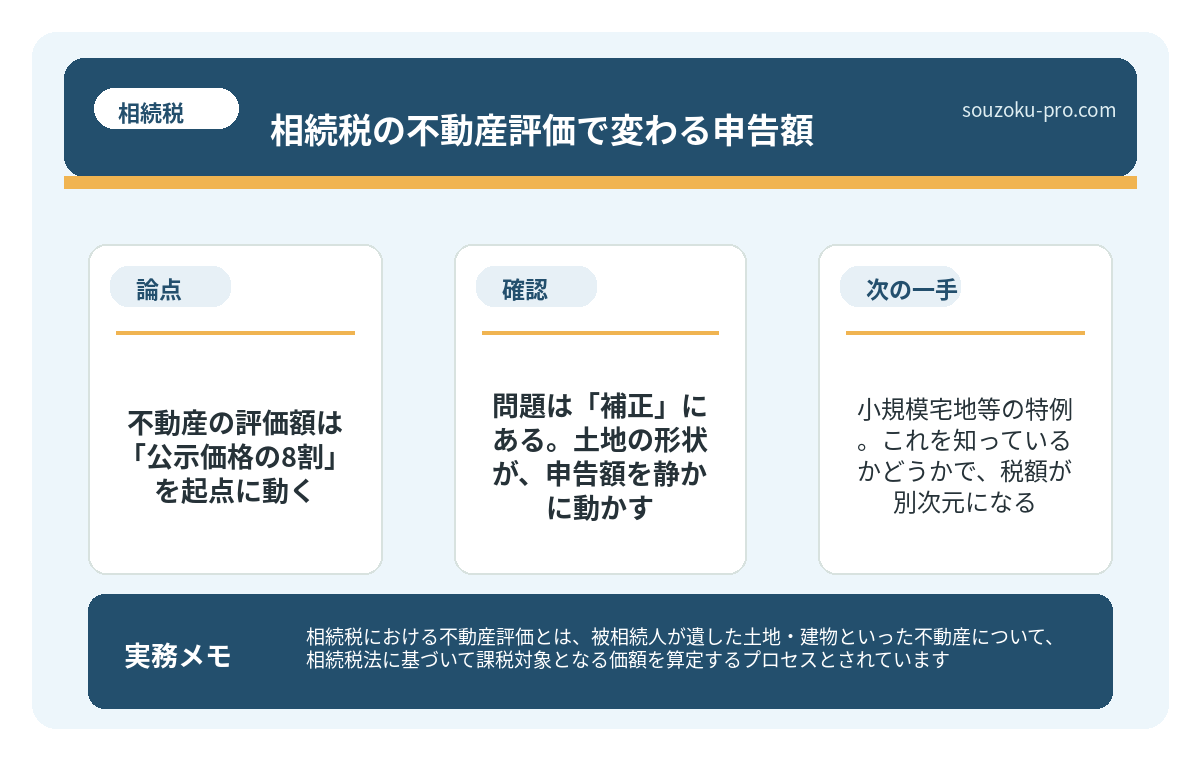

相続税における不動産評価とは、被相続人が遺した土地・建物といった不動産について、相続税法に基づいて課税対象となる価額を算定するプロセスとされています。原則として「路線価方式」または「倍率方式」によって計算されます(相続税法22条)。

結論から言うと、不動産の相続税評価額は「時価(実勢価格)」とは異なる計算方法で算出されるため、評価の仕方によって申告額が大きく変わる可能性があります。評価のしくみを把握しておくことで、申告ミスを防ぎ、適切な特例の適用につなげることができます。

土地評価で迷いやすい関連論点

不動産の相続税評価では、通常の自用地だけでなく、借地権・底地・分筆後の土地評価で数字が変わります。

不動産を相続した経験のある人間に、こっそり聞いてみると面白いことがわかる。

「評価額って、売れる値段とは違うんですよね……?」

そう。違う。まったく、別物なのだ。

ところがこの「違い」を知らないまま申告に突き進んでしまう人間が、驚くほど多い。不動産の相続税評価というものは、「なんとなく土地の値段でしょ」という直感が、これでもかというほど見事に外れる領域である。

土地の評価額って、どうやって決まるんだ……? 不動産屋に聞けばいいのか?

で、結論から言うと、不動産の評価額は「公示価格の8割」を起点に動く

まず大前提として押さえてほしいのが、「不動産の評価額 ≠ 市場での売却価格(実勢価格)」だということだ。

相続税における土地の評価は、原則として以下の2つの方式のどちらかで算定されるとされている(相続税法22条、財産評価基本通達)。

- 路線価方式:市街地の土地に適用。国税庁が毎年7月に公表する「路線価」をベースに計算する。路線価は、公示地価のおおむね80%水準に設定されることが多い。

- 倍率方式:路線価が設定されていない地域の土地に適用。固定資産税評価額に一定の倍率を掛けて算出する。

つまり、「売ったらいくらになるか」とは別の次元で、国が定めた計算式によって価額が決まるのだ。これが、相続税評価の世界の第一法則である。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

問題は「補正」にある。土地の形状が、申告額を静かに動かす

路線価に面積を掛けただけで「評価完了」と思ったなら、それは少々早計だ。

現実の土地は、整形地ばかりではない。間口が狭い土地、奥行きが深すぎる土地、旗のような形をした旗竿地、崖の上の土地。それぞれに「こういう形の土地は使いにくい」という事情があり、財産評価基本通達はそのための「補正率」を用意している。

補正の種類は、こうだ。

- 奥行価格補正:奥行距離が長すぎる・短すぎる場合に評価額を減じる補正

- 間口狭小補正:間口が一定基準より狭い土地への補正

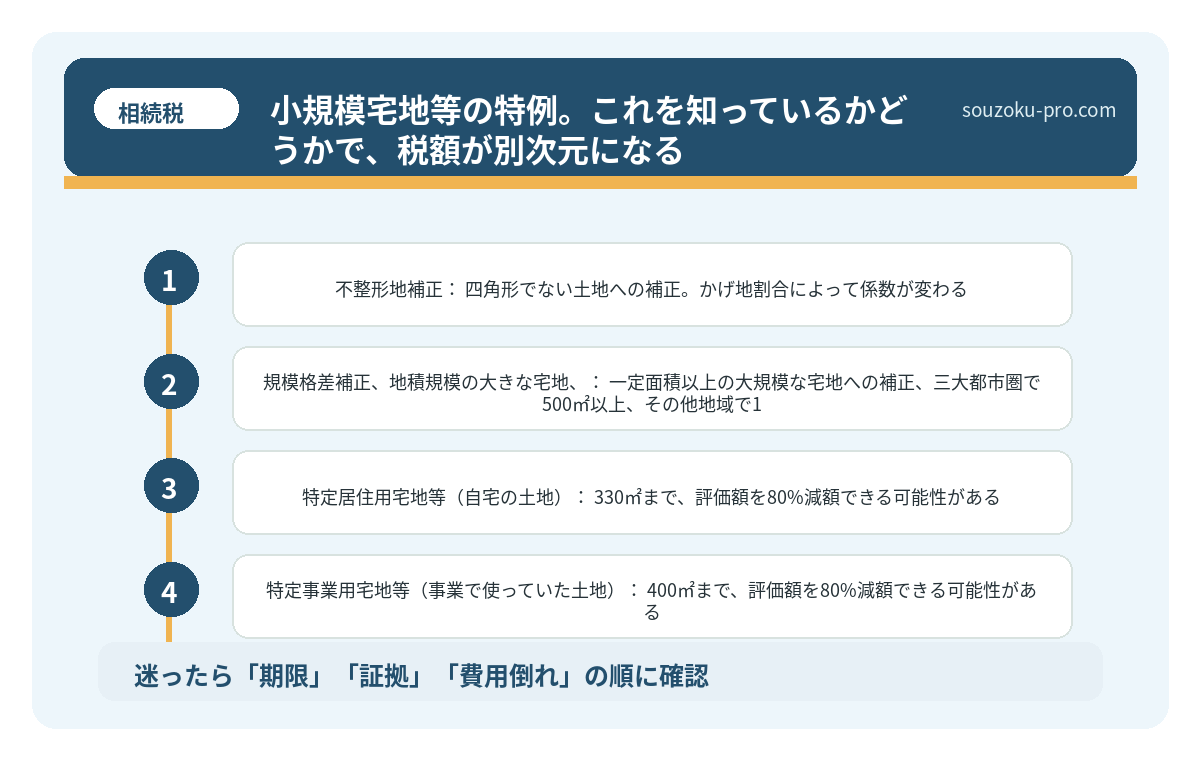

- 不整形地補正:四角形でない土地への補正。かげ地割合によって係数が変わる

- 規模格差補正(地積規模の大きな宅地):一定面積以上の大規模な宅地への補正(三大都市圏で500㎡以上、その他地域で1,000㎡以上が目安)

これらの補正を「漏れなく適用できているか」が、申告額の正確さを左右する。補正を一つ見落とすだけで、本来より高い評価額のまま申告してしまう可能性があるのだ。

広大地の相続税評価で変わる申告額。地積規模の大きな宅地の仕組み

広大地とは、面積が一定規模以上の宅地で、戸建住宅の分譲開発に適していると認められ…

小規模宅地等の特例。これを知っているかどうかで、税額が別次元になる

不動産の相続税評価において、最も影響力が大きい「特例」がある。

それが、「小規模宅地等の特例」(租税特別措置法69条の4)だ。

一言で言うと、「一定の要件を満たした土地なら、評価額を最大80%減額できる」という制度とされている。

具体的には、こうだ。

- 特定居住用宅地等(自宅の土地):330㎡まで、評価額を80%減額できる可能性がある

- 特定事業用宅地等(事業で使っていた土地):400㎡まで、評価額を80%減額できる可能性がある

- 貸付事業用宅地等(賃貸に出していた土地):200㎡まで、評価額を50%減額できる可能性がある

仮に1億円の土地が「特定居住用宅地等」に該当すれば、評価額は2,000万円まで圧縮される可能性がある。税率にもよるが、これは非常に大きな差だ。

ただし、注意点がある。この特例の適用には、原則として相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が完了していることが必要とされている(相続税法19条の2も参照)。

分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告時に提出することで、後から特例の適用が可能になる場合がある。つまり、「分割が終わっていないから特例は諦める」と即断するのは、早計なのだ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

自分で動けるアクション。評価の全体像を掴む4ステップ

「専門家に任せればいい」ではなく、自分でもある程度の全体像を把握しておくことが、申告の質を高める近道だ。以下のステップで動いてほしい。

ステップ1:不動産の所在を確定させる

まず、役所で「名寄帳(なよせちょう)」を取り寄せる。故人がその市区町村内に持っていた不動産が一覧で出てくる。市区町村をまたいで不動産がある場合は、各自治体ごとに請求が必要だ。

ステップ2:路線価または倍率を調べる

国税庁の「財産評価基準書」(路線価図・評価倍率表)はWebで公開されている。該当の土地の所在地を検索すれば、路線価または倍率を確認できる。

ステップ3:土地の形状を確認して補正を検討する

法務局で「公図」と「地積測量図」を取得する。土地の形状・間口・奥行を把握した上で、前述の補正率の適用可否を確認していく。

ステップ4:小規模宅地等の特例の要件を確認する

「誰が・どの土地を・どのように相続するか」によって、特例の適用可否が変わる。配偶者・同居親族・家なき子など、要件ごとに該当者が異なるため(租税特別措置法69条の4)、分割の方針を決める前に確認しておきたい。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

路線価がない土地の評価はどうするのですか

路線価が設定されていない地域の土地は「倍率方式」で評価するとされています。固定資産税評価額に、国税庁が定める倍率を掛けて計算します(財産評価基本通達21条)。倍率は国税庁のWebサイト「評価倍率表」で確認できます。

建物(家屋)の評価はどうなりますか

建物(家屋)の相続税評価額は、固定資産税評価額がそのまま相続税評価額となるとされています(財産評価基本通達89条)。土地のように路線価や補正の計算は原則として不要です。賃貸に供している建物は「貸家」として評価額が減額される場合があります。

小規模宅地等の特例は、遺産分割が終わっていなくても使えますか

原則として申告期限までに分割が完了していることが必要とされています(租税特別措置法69条の4)。ただし、申告時に「申告期限後3年以内の分割見込書」を添付することで、分割成立後に改めて特例を適用できる場合があります(相続税法32条)。

不動産の評価額と実際の売却価格は、どのくらい差がありますか

一般的に路線価は公示地価のおおむね80%水準に設定されることが多いとされています。ただし実勢価格は市場の需給によって変動するため、評価額との差は土地の立地・形状・時期によって異なる可能性があります。評価額が実勢価格を大幅に上回るケースは、時価による評価(財産評価基本通達総則6項)の適用が問題になる場合もあります。

相続税の申告期限はいつまでですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未完了の場合でも、法定相続分で仮の申告(未分割申告)ができます(相続税法55条)。分割成立後に修正申告または更正の請求で修正することが可能です(相続税法32条)。

評価額の計算を終えて、補正の適用を確認して、特例の要件をひとつひとつ照らし合わせた後。申告書の数字が、ようやく「自分が理解した数字」になる。

その瞬間の、あの静かな手応え。

なんだ、ちゃんと調べれば仕組みはわかるじゃないか。早めに動いておいてよかった。

不動産の相続税評価は、ブラックボックスではない。路線価、補正、特例。この三つの構造を把握しておくだけで、申告の全体像はかなりクリアに見えてくる。

知っておいて、損はないやつです。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。