相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

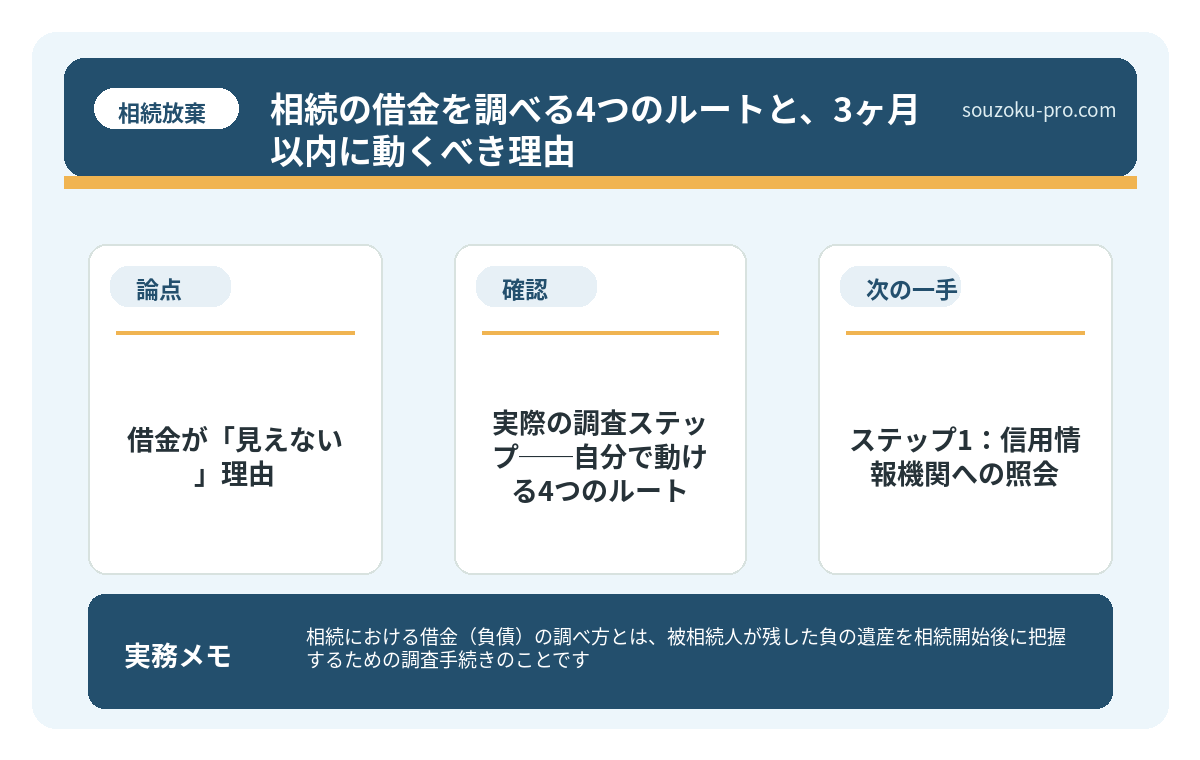

相続における借金(負債)の調べ方とは、被相続人が残した負の遺産を相続開始後に把握するための調査手続きのことです。信用情報機関への照会や金融機関への問い合わせなど、複数の手段が活用できるとされています。

結論から言うと、相続した借金は「知らなかった」では済まされない可能性があり、相続放棄の判断(民法915条・3ヶ月以内)をするためにも、できるだけ早く負債の全体像を把握することが重要とされています。

亡くなった人の借金は、4つの場所から調べる

借金の調査は、金融機関の借入れだけで終わりません。相続放棄の期限を意識しながら、次の順番で負債を洗い出します。

- 信用情報機関へ相続人として照会する

- 通帳・郵便物・メールから返済や引落しを確認する

- 固定資産税などの公租公課や未払金を確認する

- 連帯保証・個人間借入れの契約書や請求を確認する

裁判所「相続の放棄の申述」では、原則3ヶ月の申述期間と、調査が終わらない場合の期間伸長が案内されています。

親父が亡くなって、借金があるかもしれないって聞いたんだけど……どうやって調べればいいんだ?

相続の話をすると、多くの人が「不動産」や「預貯金」に目が向く。当然だ。プラスの財産はわかりやすい。目に見える。

だが、問題は「見えないもの」にある。

故人の借金というのは、誰かが「実はこんなに負債があります」と教えてくれるわけではない。静かに、気配を消して、そこに存在している。そしてある日突然、請求書という形で姿を現す。

相続人になった瞬間、あなたはプラスの財産だけでなく、マイナスの財産も一緒に引き継ぐ可能性がある(民法896条)。これを「単純承認」という。何もしなければ、自動的にそうなる。

で、結論から言うと

相続における借金の調べ方は、「一か所を見れば全部わかる」ような便利なものではない。複数のルートを同時に走らせる、いわば並列調査が必要になる。

そして、その調査には「期限」という名の無言のプレッシャーが常に伴っている。相続放棄の判断ができる期間は、自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)。この期間を超えると、原則として単純承認とみなされ、借金ごと引き継ぐことになりかねない。

だからこそ、早期の調査が、のちの安心につながる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

借金が「見えない」理由

では、なぜ相続における借金の把握がこれほど難しいのか。少し立ち止まって、考えてみてほしい。

故人は、生前に家族へ借金の全容を話していることなど、まずない。プライドの問題もあれば、単純に「なんとかなると思っていた」こともある。消費者金融への借入、友人・知人への個人借金、保証人になっていた債務……これらは、通帳を眺めているだけでは絶対に見えてこない。

しかも厄介なのが、借金の種類によって「調べ方」が全く違う点だ。

- 金融機関(銀行・消費者金融)からの借入:信用情報機関への照会が有効

- 個人間の借金:遺品の書類・通帳の出入金履歴・メール・LINEの確認が鍵

- 保証債務(連帯保証人になっていた):公正証書や契約書の捜索が必要

- 税金の未払い:役所(市区町村・税務署)への照会で把握できる場合がある

- 未払いの医療費・施設費:病院・介護施設への確認が必要

これだけ多岐にわたる。「借金を調べる」という一言の裏に、これだけの作業量が詰まっている。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

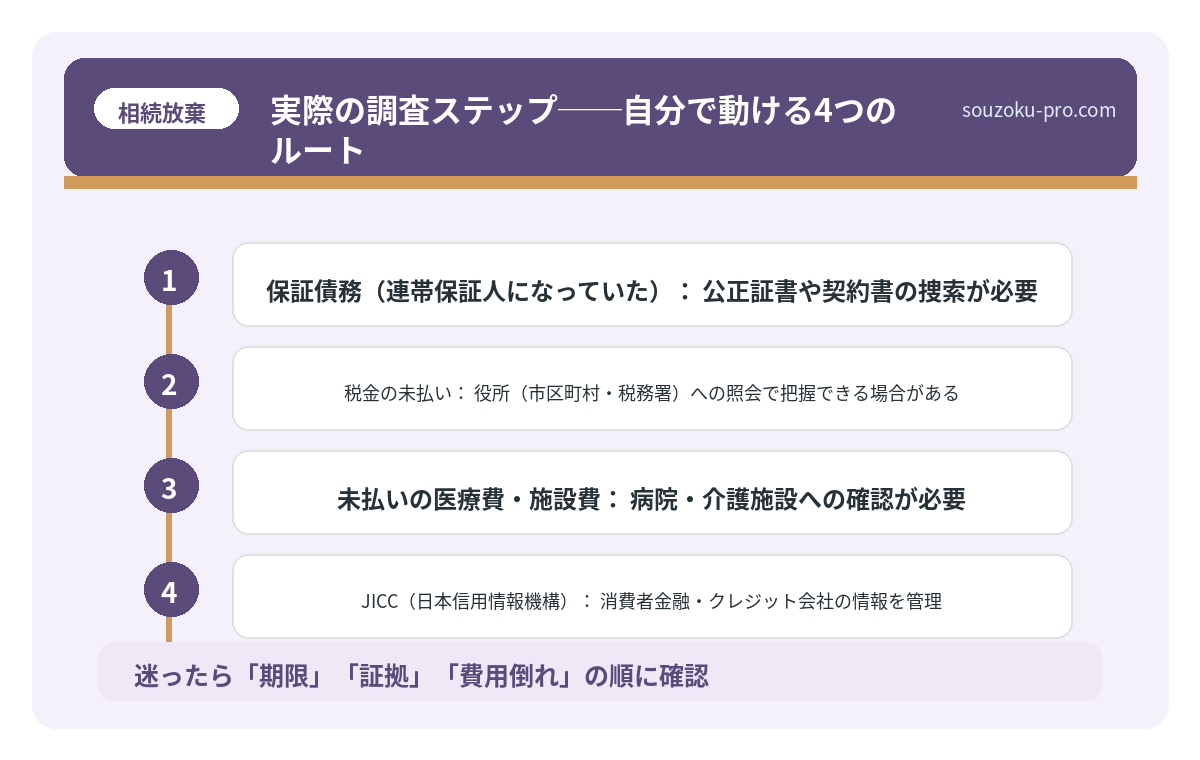

実際の調査ステップ──自分で動ける4つのルート

難しそうに見えるが、ルートは明確だ。順番に動けば、かなりの部分が把握できる。

ステップ1:信用情報機関への照会

金融機関からの借入を把握するうえで、最も信頼性が高いのが信用情報機関への照会だ。日本には主に以下の3機関がある。

- JICC(日本信用情報機構):消費者金融・クレジット会社の情報を管理

- CIC(シー・アイ・シー):クレジットカード・分割払いの情報を管理

- 全国銀行個人信用情報センター(KSC):銀行ローン・保証情報を管理

相続人であることを証明する書類(戸籍謄本・相続人自身の本人確認書類など)を用意したうえで、各機関に「相続に伴う開示請求」を行う。機関によって手続き方法が異なるため、各公式サイトで最新の手順を確認してほしい。この照会で、金融機関からの借入残高がほぼ網羅できる可能性がある。

ステップ2:通帳・明細の「引き落とし」を徹底チェック

意外と見落とされがちなのが、この方法だ。借金の返済は、定期的に口座から引き落とされる。つまり、過去1〜2年分の通帳・カード明細を丁寧に眺めると、「毎月同じ日に同じ会社へ出金されている」という返済の痕跡が浮かび上がってくる。

特に、見知らぬ会社名への定期的な支払いは要注意。その会社名を検索し、貸金業者かどうか確認するだけで、いくつかの借入先が特定できる可能性がある。

ステップ3:遺品から「契約書・通知書」を探す

個人間の借金や保証債務は、信用情報機関には出てこない。こちらは、地道な書類捜索が唯一の手がかりになる。

- 引き出しの中の金銭消費貸借契約書

- 連帯保証人欄に名前がある書類

- 弁護士・債権者からの書面やハガキ

- スマートフォンのメール・メッセージ履歴(金銭の貸し借りに関するやり取り)

「まさかうちの親に個人的な借金なんて」と思っていても、出てくることがある。先入観なく、フラットな目で探すのが重要だ。

ステップ4:税金・公共料金の未払いを役所で確認

固定資産税、住民税、国民健康保険料の未払いは、市区町村役所の窓口に問い合わせることで確認できる場合がある。これらも相続財産のマイナスに含まれる可能性があるため、見落とさないようにしたい。

相続 財産隠蔽の構造と、自分で調査できる4つのステップ

相続における財産隠蔽とは、相続人の一部が被相続人の財産を意図的に申告せず、遺産分…

調査した結果、借金が多かった場合の選択肢

調査が進み、「プラスの財産よりマイナスの財産が多そうだ」と判断したとき。選択肢は大きく3つある。

- 単純承認:プラス・マイナス含めてすべてを相続する(何もしないと自動的にこうなる)

- 相続放棄:プラス・マイナスすべてを放棄する。家庭裁判所への申述が必要(民法938条)。相続人間での口約束には法的効力がない点に注意

- 限定承認:プラスの財産の範囲内でのみマイナスを引き継ぐ(民法922条)。相続人全員の合意が必要

いずれも、期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)とされている。期限を延ばしたい場合は、家庭裁判所に期間伸長の申立てができる(民法915条1項但書)。まずは動くことが先決だ。

借金の調べ方、ちゃんとルートがあるんだな。早めに動けばよかったと後悔する前に、今日から始められそうだ。

関連記事として、こちらも参考になります。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

よくある質問

相続した借金は、必ず返さなければなりませんか

相続人が単純承認した場合(または何もしないまま3ヶ月が経過した場合)は、原則として被相続人の借金を引き継ぐことになるとされています(民法896条・921条)。ただし、相続放棄(民法938条)や限定承認(民法922条)を選択することで、返済義務を免れたり限定したりできる可能性があります。

信用情報機関への照会で、すべての借金がわかりますか

JICC・CIC・KSCへの照会で、金融機関・消費者金融・クレジット会社からの借入はほぼ把握できる可能性がありますが、個人間の借金や非登録業者からの借入は反映されない場合があります。複数の調査ルートを組み合わせることが重要とされています。

相続放棄の期限を過ぎてしまった場合、どうなりますか

原則として単純承認とみなされ、借金を含む一切の財産を相続したとみなされる可能性があります(民法921条2号)。ただし、相続財産がないと信じたことに相当な理由があり、後から初めて債務が判明した事情などによっては、3か月をいつから数えるかが問題になります。一概に手遅れと決めつけず、通知書を受け取った日と、それ以前に債務を知り得た資料を確認してください。

相続放棄は、相続人全員でする必要がありますか

相続放棄は各相続人が個別に判断・申述できます(民法938条)。一人が放棄しても、他の相続人が放棄しなければならない義務はありません。ただし、ある相続人が放棄すると、次順位の相続人に相続権が移る場合があるため、関係者への連絡・確認が望ましいとされています。

保証人になっていた場合も、相続の対象になりますか

連帯保証債務も、原則として相続の対象になります。ただし、保証債務の具体的な範囲や継続性については個別の契約内容によって異なる場合があるため、契約書の確認が重要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。