相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

養子縁組による相続対策とは、民法上の養子縁組(民法792条以下)を活用して法定相続人の数を増やし、相続税の基礎控除額や生命保険・退職金の非課税枠を拡大する節税手法とされています。

結論から言うと、養子縁組は相続税の圧縮に一定の効果をもたらす可能性がありますが、相続税法上は法定相続人に算入できる養子の数に制限があり(相続税法15条)、目的や状況によって効果が大きく変わる可能性があります。

「養子を取ると相続税が安くなる」──そんな話を、飲み会の席で聞いたことはないだろうか。

まるで都市伝説のように語られる、その情報。しかし驚くことに、これは都市伝説ではない。民法と税法が交差する地点に、確かに存在する制度なのだ。

ただし。「ただし」が、この先にびっしりと待ち構えている。

養子縁組で相続税が減るって聞いたけど、本当なのか?何か落とし穴があるんじゃ……

で、結論から言うと

養子縁組による相続対策の核心は、「法定相続人の数を増やすことで、控除額をまるごと拡張する」という極めてシンプルな仕組みだ。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」(相続税法15条)。つまり、法定相続人が1人増えるだけで、600万円分の非課税枠がドンと膨らむ。加えて、生命保険・退職金の非課税枠も「500万円×法定相続人の数」(相続税法12条)で計算されるため、養子が1人増えれば、こちらも500万円分ズドンと広がる可能性がある。

シンプル。実にシンプルな話だ。

しかし相続税法は、そこまでお人好しではない。

相続対策は何から始める。手を止めた人間が払う代償

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

養子縁組が「無限増殖」できない理由

「じゃあ養子を10人取れば、それだけ控除が増えるじゃないか」と思ったあなた。鋭い。しかし残念ながら、相続税法15条2項がその野望をキッパリと封じている。

相続税の計算上、法定相続人に算入できる養子の数は以下のとおりとされている。

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

現実の法定相続人の数がいくら多くても、税金の計算では「この上限」しか使えない。人数の水増しによる節税を防ぐための、税法からの静かな釘刺しだ。

さらに、注意すべき点がもう一つある。相続税法63条、通称「養子縁組の否認規定」だ。これは、相続税の節税のみを目的とした養子縁組は、税務署が「法定相続人として認めない」と判断できるという条文である。

実態を伴わない、書類だけの縁組。税務調査の目は、そこに容赦なく向けられる可能性があると考えておくべきだ。

相続対策に生命保険を使うなら知っておきたい、非課税枠の仕組みと落とし穴

相続対策における生命保険とは、被相続人が生前に生命保険を活用することで、相続税の…

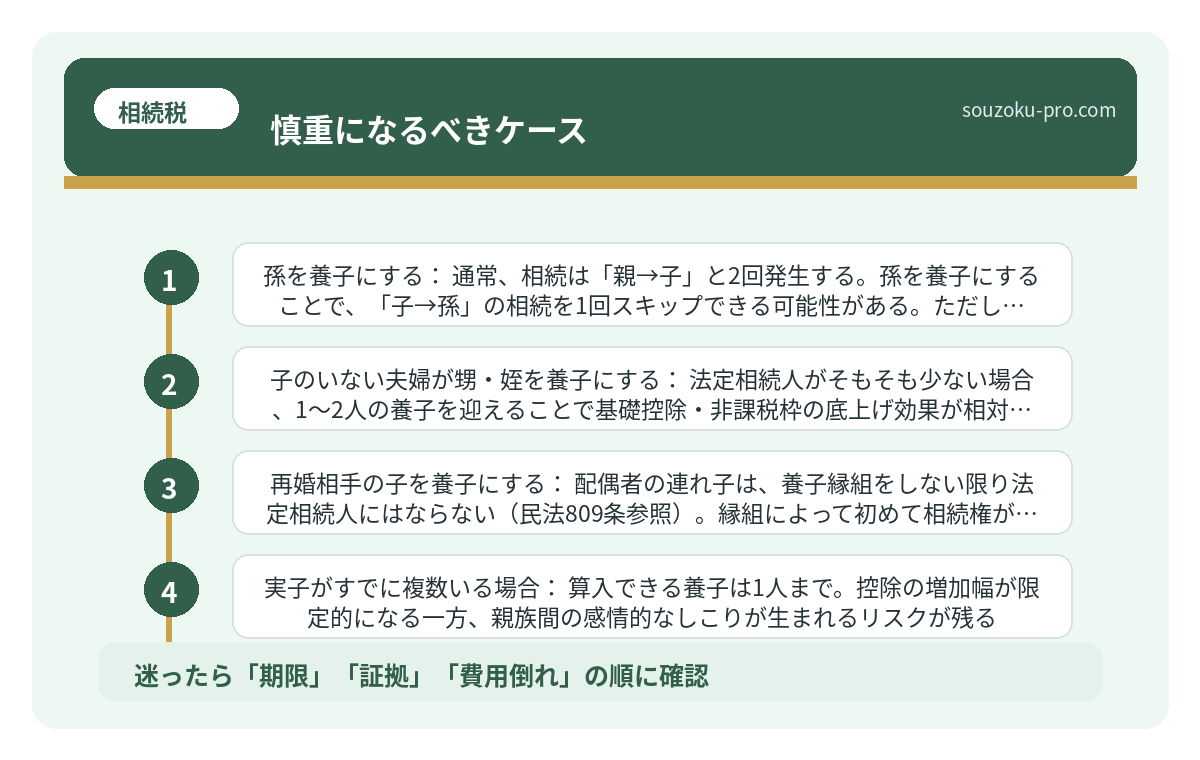

養子縁組が「特に効果的」なケースと、慎重になるべきケース

では、養子縁組が相続対策として機能しやすい場面はどこか。具体的に整理しておこう。

効果が出やすいケース

- 孫を養子にする:通常、相続は「親→子」と2回発生する。孫を養子にすることで、「子→孫」の相続を1回スキップできる可能性がある。ただし、孫養子は相続税額が2割加算される(相続税法18条)ため、トータルでの試算が不可欠だ。

- 子のいない夫婦が甥・姪を養子にする:法定相続人がそもそも少ない場合、1〜2人の養子を迎えることで基礎控除・非課税枠の底上げ効果が相対的に大きくなる場合がある。

- 再婚相手の子を養子にする:配偶者の連れ子は、養子縁組をしない限り法定相続人にはならない(民法809条参照)。縁組によって初めて相続権が生まれる。

慎重になるべきケース

- 実子がすでに複数いる場合:算入できる養子は1人まで。控除の増加幅が限定的になる一方、親族間の感情的なしこりが生まれるリスクが残る。

- 相続税の節税「だけ」を目的にする場合:前述の相続税法63条の否認リスクがある。養子縁組は、縁組後の実態(交流・生計・扶養など)が問われる可能性があると理解しておく必要がある。

養子縁組で動く前に確認すべき、5つのアクション

「使えそうだ」と感じたなら、次は自分で動ける具体的なステップを頭に入れておこう。

- 現状の相続税額を試算する:国税庁の「相続税の申告要否判定コーナー」(国税庁ウェブサイト)を使えば、おおまかな課税対象の有無を確認できる。養子を増やす前と後の比較が、判断の出発点だ。

- 遺産総額と法定相続人の現状を確認する:今の基礎控除額(3,000万円+600万円×現在の法定相続人数)を計算し、課税財産がどの程度上回っているかを把握する。

- 養子縁組の手続きを確認する:養子縁組は市区町村への「縁組届」の提出で成立する(民法799条・739条)。未成年者を養子にする場合は家庭裁判所の許可が必要(民法798条)。

- 2割加算の対象かどうかを確認する:孫養子など「1親等の血族・配偶者以外」の養子は、相続税額が2割加算される(相続税法18条)。節税効果と加算分を必ずセットで試算すること。

- 他の相続人への説明と合意形成を意識する:法的な義務ではないが、縁組後に遺産分割協議が発生したとき、突然の「養子の存在」が相続人の間に摩擦を生む可能性は十分にある。事前の対話が、後のトラブルを遠ざける。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

数字が変わる。だから動く価値がある

養子縁組という手段は、「家族の形を変える」という重さを伴う選択だ。それは間違いない。

しかし同時に、民法と税法が正式に認めた、合法的な相続対策の一つでもある。基礎控除600万円、生命保険非課税枠500万円。合計1,100万円分の「バッファ」が、養子1人で広がる可能性がある。これを「知っている」か「知らない」かで、相続税の総額が変わることがある。

感情的な話と数字の話を、きちんと分けて考える。それだけで、選択肢の景色はかなり変わる。

養子縁組の仕組みと限界、両方わかった。これで落ち着いて判断できそうだ。

「知っておいてよかった」と思える日が、きっとくる。

けっこうオススメです、早めの情報収集。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策に生命保険を使うなら知っておきたい、非課税枠の仕組みと落とし穴

相続対策における生命保険とは、被相続人が生前に生命保険を活用することで、相続税の…

よくある質問

養子縁組で増やせる法定相続人の数に上限はありますか

相続税の計算上、法定相続人に算入できる養子の数は、実子がいる場合は1人、実子がいない場合は2人までとされています(相続税法15条2項)。民法上の養子縁組の人数自体に制限はありませんが、税務上の控除計算では上記の上限が適用される点に注意が必要です。

節税目的だけで養子縁組をした場合、税務署に否認されることはありますか

相続税法63条の規定により、相続税の負担を不当に減少させることを目的とした養子縁組については、税務署が法定相続人として算入しないと判断する可能性があるとされています。縁組後の実態(交流・扶養関係など)が問われる場合があるため、形式だけの縁組には慎重な検討が求められます。

孫を養子にした場合、相続税は通常より高くなりますか

孫養子は、原則として「1親等の血族および配偶者以外」に該当するため、算出された相続税額に2割が加算される可能性があります(相続税法18条)。基礎控除や非課税枠の拡大効果と、2割加算のどちらが大きいかは個別の財産規模によって異なるため、事前の試算が重要とされています。

養子縁組の手続きはどこで行いますか

養子縁組は、市区町村役場への「縁組届」の提出によって成立するとされています(民法799条・739条)。ただし、未成年者を養子にする場合は、原則として家庭裁判所の許可が必要です(民法798条)。必要書類は戸籍謄本など自治体によって異なる場合があります。

養子縁組をした後に離縁した場合、相続権はどうなりますか

協議離縁または裁判離縁が成立した場合、養子縁組の効力は失われ、それ以降は相互に相続権がなくなるとされています(民法811条以下)。なお、離縁は養親・養子双方の合意が原則であり、一方的な離縁には家庭裁判所の関与が必要となる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。