相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

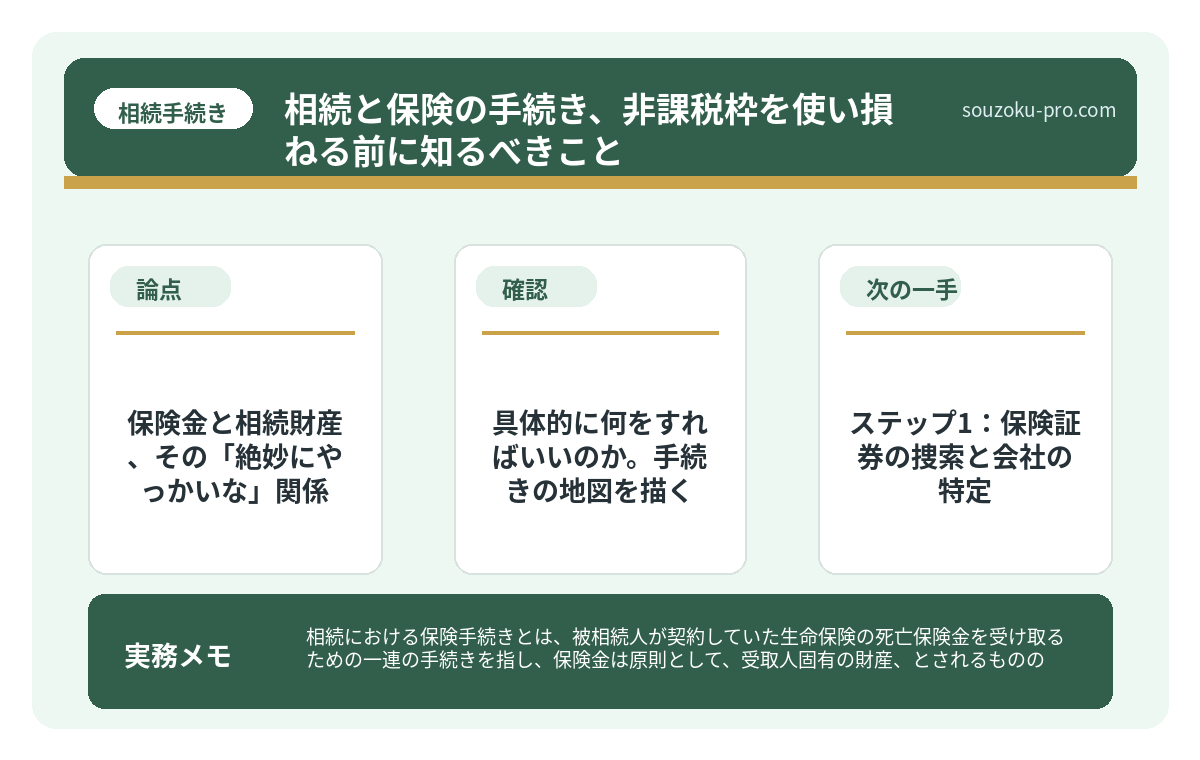

相続における保険手続きとは、被相続人が契約していた生命保険の死亡保険金を受け取るための一連の手続きを指し、保険金は原則として「受取人固有の財産」とされるものの、相続税の計算上は「みなし相続財産」として課税対象になる場合があります。

結論から言うと、相続が発生したら保険証券を探し出し、死亡保険金の請求期限(多くは3年以内とされています)と非課税枠(500万円×法定相続人の数)を把握したうえで、速やかに請求手続きを進めることが、損をしないための最短ルートとされています。

保険の話を、真剣にしたことがあるだろうか。

いや、「保険に入っている」かどうかではない。「親が加入していた保険が、どこの会社で、いくらで、誰が受け取るのか」を、ちゃんと把握しているかどうか、という話だ。

おそらく大半の人は、把握していない。

親が保険に入ってたのは知ってるけど、どこの会社かなんて、全然わからない……。

そう。これが、相続の現場で静かに、しかし着実に「損失」を生み出している構造だ。知らなかったでは済まない。請求しなければ、保険金は永遠に「眠ったまま」になる可能性があるのだから。

で、結論から言うと

相続における保険手続きは、「遺産整理のついでにやるもの」ではない。

それは、独立した「権利の行使」だ。しかも、期限付きの。

多くの生命保険会社は、死亡保険金の請求期限を「3年以内」と定めているケースが多いとされている(民法の消滅時効に関する規定も影響するが、保険約款上の期限が優先される場合がある)。3年、というと長く感じる。だが、相続の手続きに追われ、気づいたら2年が経過していた、という話は珍しくない。

そして、もう一つの核心。

死亡保険金は「遺産ではない」。しかし「相続税の対象にはなる」という、二重構造の罠が仕掛けられている。ここを理解していないと、非課税枠を使い損ねる。文字通り、もったいない話だ。

保険金と相続財産、その「絶妙にやっかいな」関係

まず、構造から整理しよう。死亡保険金の性質は、法律上こうなっている。

- 民法上の遺産ではない:受取人が保険契約上指定されている場合、保険金は「受取人固有の財産」とされる(過去の裁判例)。つまり、遺産分割協議の対象外になる、原則として。

- 相続税法上は「みなし相続財産」:相続税法3条1項1号により、死亡保険金は相続税の課税対象として引き込まれる。ここが「遺産ではないのに税金はかかる」という、初見殺しのポイントだ。

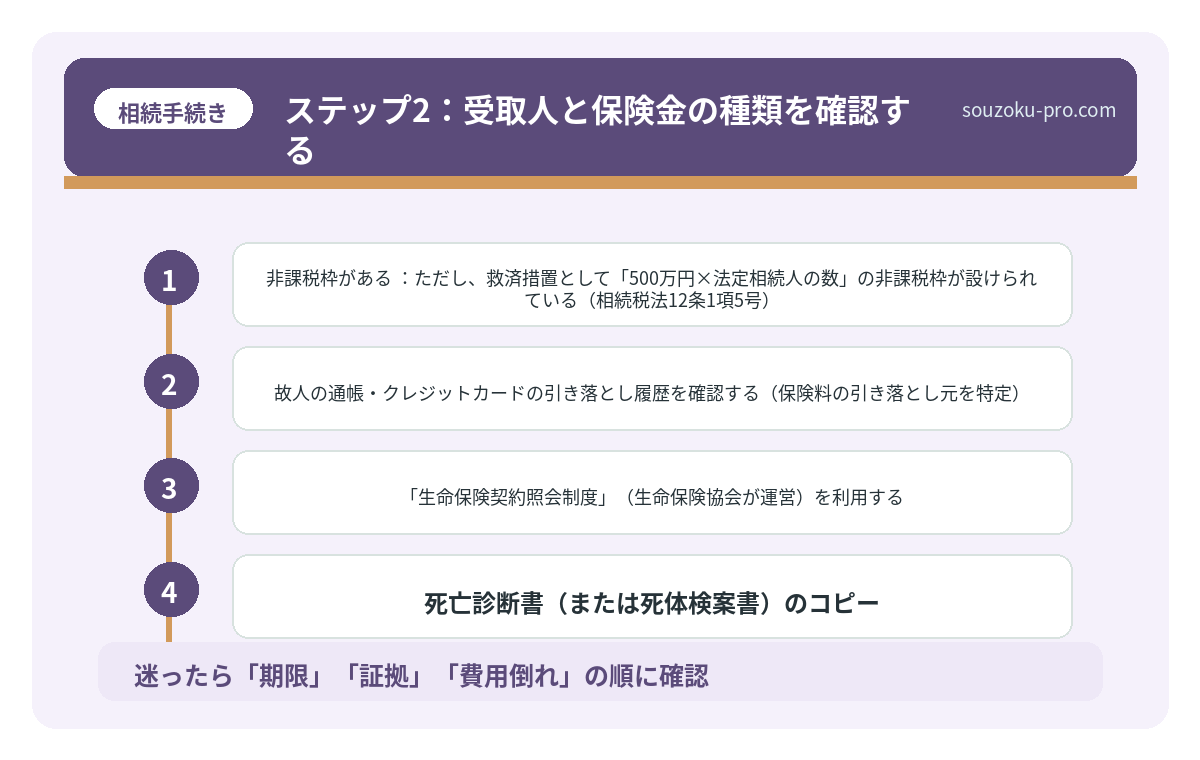

- 非課税枠がある:ただし、救済措置として「500万円×法定相続人の数」の非課税枠が設けられている(相続税法12条1項5号)。この枠内に収まれば、保険金に相続税はかからない可能性がある。

つまり何が言いたいか。保険金は「相続の外」にあるようで、税の世界では「相続の中」にいる。中途半端に聞こえるが、これが現実だ。

そして、非課税枠の存在を知らずに「保険金=全額課税対象」と思い込んでいる相続人が、驚くほど多い。これは純粋に、知っているか知っていないかの差だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

では、具体的に何をすればいいのか。手続きの地図を描く

保険手続きにおける「やるべきこと」は、シンプルに3段階に分解できる。

ステップ1:保険証券の捜索と会社の特定

まず、存在を確認しなければ話にならない。保険証券は、仏壇の引き出し、書斎の棚、あるいは銀行の貸金庫の中に眠っている場合がある。もし見つからない場合は、以下のルートを使う。

- 故人の通帳・クレジットカードの引き落とし履歴を確認する(保険料の引き落とし元を特定)

- 「生命保険契約照会制度」(生命保険協会が運営)を利用する。相続人であれば、故人が生命保険に加入していたかどうかを一括照会できる制度だ(2021年7月より開始)

この照会制度の存在を知らなかった、という人はぜひ覚えておいてほしい。一社一社に問い合わせる必要がなくなる、かなりありがたい仕組みだ。

ステップ2:受取人と保険金の種類を確認する

受取人が「法定相続人」ではなく「特定の一人」に指定されているケースは珍しくない。この場合、保険金はその人が単独で受け取る権利を持つ。遺産分割の話し合いとは、原則として切り離される。

ただし、過去の裁判例、保険金が著しく多額で他の相続人との不公平が看過できない場合は、「特別受益」として遺産分割に持ち込まれる可能性があるとされている。金額次第では、話がこじれる。

ステップ3:請求書類をそろえて保険会社に提出する

一般的に必要な書類は以下のとおりだ。保険会社によって異なる場合があるため、事前に確認を。

- 死亡診断書(または死体検案書)のコピー

- 被保険者の戸籍謄本(出生から死亡まで)

- 受取人の戸籍謄本・印鑑証明書

- 保険証券(紛失の場合は申告書で対応できることも)

- 死亡保険金請求書(保険会社所定の様式)

相続の他の手続きでも戸籍謄本は必要になる。まとめて多めに取得しておくと、後の手間が省ける。これが、地味に効く「先手」だ。

非課税枠を使いこなすための計算式と申告の流れ

非課税枠の計算は、こうだ。

非課税限度額 = 500万円 × 法定相続人の数(相続税法12条1項5号)

たとえば、法定相続人が配偶者と子ども2人の計3人なら、1,500万円までの死亡保険金は相続税の課税対象から外れる可能性がある。受け取った保険金が1,500万円以下なら、税の心配をしなくてよい場合がある。1,500万円を超えた分が、課税対象の「みなし相続財産」として遺産総額に加算されるという仕組みだ。

重要なのは、この非課税枠は「相続税の申告書に記載して初めて適用される」という点だ。黙っていれば使えない。申告期限は、相続開始を知った翌日から10ヶ月以内(相続税法27条)。保険金の受け取りと申告は、セットで考える必要がある。

なお、相続税の申告が必要かどうかの基準として「基礎控除(3,000万円+600万円×法定相続人の数)」を超えるかどうかがある(相続税法15条)。保険金を含めた遺産総額がこの控除額を超える場合は、申告が必要になる可能性がある。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

相続後の年金手続き、3つの顔を知らないと損をする

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、…

よくある質問

死亡保険金は遺産分割の対象になりますか?

原則として、受取人が指定されている死亡保険金は受取人固有の財産とされ、遺産分割協議の対象外とされています。ただし、保険金額が著しく高額で他の相続人との間に不公平が生じる場合、特別受益として遺産分割に影響する可能性があるとされています(過去の裁判例)。

死亡保険金の請求期限はいつまでですか?

多くの生命保険会社では、死亡保険金の請求期限を保険約款上「3年以内」と定めているケースが多いとされています。保険会社や契約内容によって異なる場合があるため、早めに確認することをおすすめします。消滅時効に関しては民法の規定も関係する場合があります。

保険金の非課税枠はどのように計算しますか?

死亡保険金の非課税限度額は「500万円×法定相続人の数」で計算されます(相続税法12条1項5号)。この枠を超えた部分がみなし相続財産として相続税の課税対象となる可能性があります。なお、この非課税枠は相続税の申告書に記載することで適用されます。

保険証券が見つからない場合はどうすればよいですか?

生命保険協会が運営する「生命保険契約照会制度」を利用することで、故人が加入していた生命保険契約の有無を一括照会できる場合があります(2021年7月開始)。また、故人の通帳やクレジットカードの引き落とし履歴から保険会社を特定する方法も有効とされています。

保険金を受け取った場合、相続税の申告は必要ですか?

受け取った保険金を含む遺産総額が基礎控除(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告が必要になる可能性があります(相続税法15条・27条)。申告期限は相続開始を知った翌日から10ヶ月以内とされています。

—

で、どうだろうか。

「保険の手続きなんて、葬儀が落ち着いてからでいい」と思っていた方。その認識は、少し危ない側に寄っていたかもしれない。

保険金の非課税枠を使えるかどうか。受取人が誰になっているか。そもそも保険が存在するかどうか。これらを「知っている状態」と「知らない状態」では、最終的に手元に残るお金が、パカっと変わってくる可能性がある。

保険のこと、ちゃんと調べておけばよかった……でも、今からでも間に合いそうだ。

まずは一つだけ動いてほしい。「親(または被相続人)の保険証券がどこにあるか」を確認すること。それだけでいい。そこから全部が始まる。

けっこうオススメです。保険証券の捜索。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。