相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

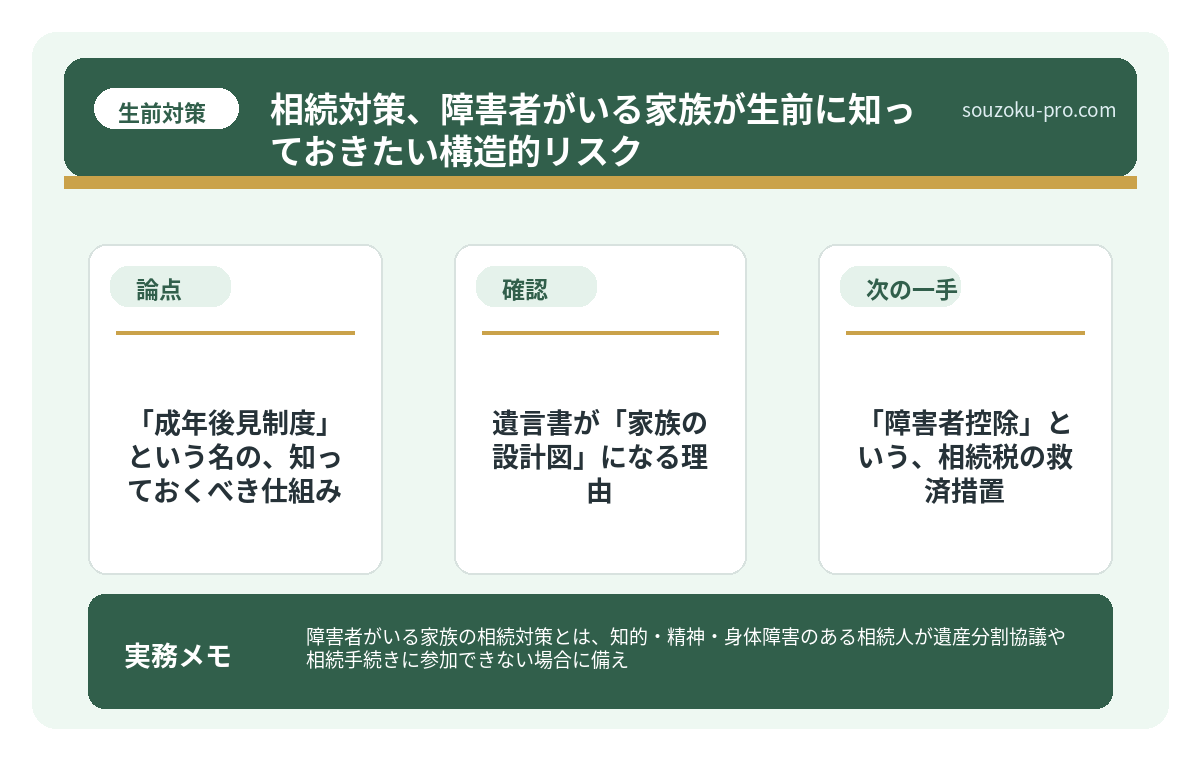

障害者がいる家族の相続対策とは、知的・精神・身体障害のある相続人が遺産分割協議や相続手続きに参加できない場合に備え、遺言書の作成や成年後見制度・特別受益の調整などを生前に講じる一連の準備とされています。

結論から言うと、障害のある家族がいる場合の相続対策は「何もしなかった場合、遺産分割協議そのものが成立しない可能性がある」という構造的なリスクを抱えており、遺言書の作成と成年後見制度の活用が最優先の対策になり得るとされています。

—

障害のある子どもがいるのに、相続の準備って何から手をつければいいんだ……?

「うちの子は障害があるから、相続は普通と違う」。そう感じているのに、どこから手をつければいいか分からないまま、時間だけが静かに過ぎていく。そういう家族が、実は少なくない。

障害のある家族がいる相続対策は、「難しそうだから後回し」にしやすいテーマだ。しかし後回しにした結果として待ち受けているのは、難しさではなく、「遺産分割協議が一歩も進まない」という完全なる膠着状態だ。これは感情的なもつれではなく、法的な構造として起こりうる話である。

で、結論から言うと

障害者がいる家族の相続において最大の問題は、「遺産分割協議に全員が法的に参加できるか」という一点に集約される。

遺産分割協議は、相続人全員の合意がなければ成立しない(民法907条)。一人でも欠けると、法的に無効だ。

では、知的障害や精神障害により意思能力が不十分な相続人が含まれている場合、どうなるか。その方は「合意した」とも「拒否した」とも、法的には言えない状態になりうる。協議は、止まる。財産は、動かない。銀行口座の凍結は、続く。

だからこそ、生前の対策が「あってよかった」ではなく「なければ詰んでいた」という話になるのだ。

「成年後見制度」という名の、知っておくべき仕組み

まず知っておきたいのが、成年後見制度(民法7条以下)だ。判断能力が不十分な方のために、家庭裁判所が「後見人」を選任し、法律行為を代わりに行う制度である。

で、ここが重要なのだが、成年後見人が選任されれば、その方が被後見人(障害のある相続人)の代わりに遺産分割協議に参加できる。協議が「動き出す」のだ。

ただし、後見制度には知っておくべき構造がある。

- 法定後見:すでに判断能力が低下している場合、家庭裁判所が後見人を選任(民法7条〜)

- 任意後見:本人がまだ判断能力があるうちに、自ら後見人を契約で決めておく制度(任意後見契約法2条)

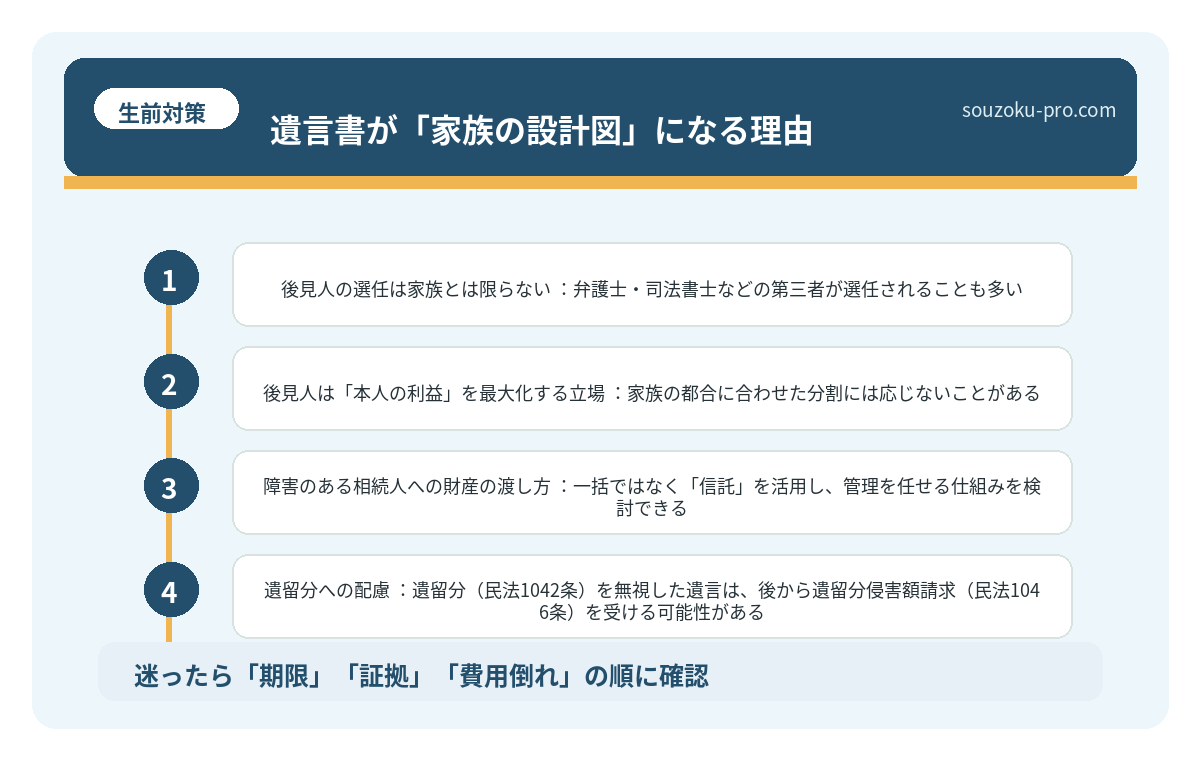

- 後見人の選任は家族とは限らない:弁護士・司法書士などの第三者が選任されることも多い

- 後見人は「本人の利益」を最大化する立場:家族の都合に合わせた分割には応じないことがある

特に最後の点は、肝に銘じておきたい。後見人の義務は「被後見人の財産を守ること」であって、他の家族の希望を通すことではない。「障害のある子には財産をあまり渡さなくていい」という方針が、後見人によって覆される可能性がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

遺言書が「家族の設計図」になる理由

では、どうすれば主導権を手放さずに済むか。答えは、遺言書だ。

遺言書があれば、遺産分割協議を「しなくていい」ケースが生まれる。遺言によって各財産の行き先が指定されていれば、協議なしに相続が進む可能性がある(民法908条)。

障害のある家族がいる場合の遺言書設計で、特に検討したいポイントを整理すると、こうだ。

- 障害のある相続人への財産の渡し方:一括ではなく「信託」を活用し、管理を任せる仕組みを検討できる

- 遺留分への配慮:遺留分(民法1042条)を無視した遺言は、後から遺留分侵害額請求(民法1046条)を受ける可能性がある。遺留分侵害額請求権の時効は、相続開始と侵害を知った時から1年、相続開始から10年(民法1048条)

- 後見人への「付言事項」:法的拘束力はないが、遺言書に「この子をこのように育ててほしい」という想いを付言事項として記しておくことで、後見人への意思伝達にもなりうる

- 公正証書遺言の活用:自筆証書遺言より紛失・改ざんのリスクが低く、公証役場に原本が保管される(公証人法規則27条)

相続対策を夫婦でやるべき理由。一次相続で安心した人に待つ二次相続の現実

相続対策(夫婦間)とは、配偶者が亡くなった際に生じる相続手続き・相続税・財産分割…

「障害者控除」という、相続税の救済措置

相続税の話もしておこう。障害のある方が相続人となった場合、相続税法上の「障害者控除」(相続税法19条の4)が適用される可能性がある。

控除額の目安は以下のとおりだ。

- 一般障害者:85歳になるまでの年数 × 10万円を控除

- 特別障害者:85歳になるまでの年数 × 20万円を控除

たとえば、特別障害者に該当する方が45歳で相続人となった場合、(85-45)× 20万円=800万円が控除される計算になる。これは、知っているかどうかで税負担が大きく変わる領域だ。

また、障害者控除は本人の相続税額から控除しきれない場合、その家族の相続税からも控除できる「扶養義務者への振り替え」の仕組みがある。申告時に確認しておきたい。

では、今日から何を動かすか

「制度の話は分かった。で、具体的に何をすればいいのか」。そこが最も大事な場所だ。

まず確認すべきアクションを、順番に整理する。

- STEP1:相続人の確認 ── 家族の中に判断能力が不十分な方がいる場合、法定後見または任意後見の手続きが必要になる可能性を確認する

- STEP2:遺言書の作成検討 ── 遺産分割協議なしで相続を進めるために、公正証書遺言の作成を検討する

- STEP3:財産目録の作成 ── 不動産・預貯金・負債を一覧にまとめ、障害のある家族に何をどのように渡すかをイメージする

- STEP4:信託の検討 ── 「家族信託」を活用し、財産の管理を信頼できる家族に委ねる仕組みを設計できる可能性がある

- STEP5:障害者控除の適用確認 ── 相続税申告の際、障害者控除の対象かどうかを確認する(相続税法19条の4)

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続対策を夫婦でやるべき理由。一次相続で安心した人に待つ二次相続の現実

相続対策(夫婦間)とは、配偶者が亡くなった際に生じる相続手続き・相続税・財産分割…

よくある質問

障害のある相続人がいると、遺産分割協議はどうなりますか

意思能力が不十分な相続人がいる場合、そのままでは遺産分割協議が有効に成立しない可能性があります(民法3条の2)。家庭裁判所に成年後見人の選任を申し立て、後見人が協議に参加する形を取ることが考えられます(民法7条)。

相続放棄の期限はいつまでですか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点となる点にご注意ください。なお、相続放棄は家庭裁判所への申述が必要で、相続人間の話し合いだけでは法的効力がないとされています(民法938条)。

障害者控除はどの程度の節税になりますか

障害者控除は、一般障害者の場合は85歳までの年数×10万円、特別障害者の場合は85歳までの年数×20万円が相続税額から控除される可能性があります(相続税法19条の4)。控除しきれない分は扶養義務者の税額から差し引ける場合もあります。

遺言書があれば成年後見制度は不要ですか

遺言書により遺産分割協議を不要にできる場合がありますが、遺言書で定めた財産以外の遺産が存在する場合や、相続税申告・各種名義変更手続きの場面では後見人が必要になる可能性があります。生前対策として任意後見契約(任意後見契約法2条)の締結も同時に検討することが考えられます。

家族信託と成年後見制度はどう違いますか

家族信託は判断能力があるうちに財産管理を信頼できる家族に委ねる民事上の契約であり、柔軟な財産設計が可能とされています。一方、成年後見制度は家庭裁判所の監督下で運営され、より厳格な管理が求められます。それぞれの特性が異なるため、状況に応じた選択が考えられます。

—

遺言書と後見制度、先に動いておけばよかったんだな。間に合ってよかった。

障害のある家族がいる相続対策は、「難しい」のではなく「知らないと動けない」だけの話だ。仕組みを知れば、打てる手は確かにある。

遺言書を書く。後見制度を確認する。財産を整理する。それだけで、家族の未来はずいぶんと変わりうる。

けっこうオススメです、早めの準備。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。