相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

ゴルフ会員権の相続税とは、被相続人が保有していたゴルフクラブの会員権を相続した際に課される相続税のことで、会員権の種類や評価方法によって課税額が異なるとされています。

結論から言うと、ゴルフ会員権は相続財産に含まれ、取引相場のある会員権は課税時期の取引価格の70%を基準に評価される可能性があります。早めに会員権の種類と評価額を把握しておくことが、相続税申告をスムーズに進めるうえで重要です。

—

父の遺品を整理してたら、ゴルフ会員権が出てきた……これって相続税、かかるのか?

ゴルフ場の名前が入った、ちょっと年季の入った証書。遺品整理の段ボールの底から、それは静かに顔を出した。

「これ、どうすればいいんだろう。」と首を傾げた瞬間、それはすでに「相続財産」として、あなたの10ヶ月カウントダウンの内側に組み込まれている。ゴルフ会員権。地味に見えて、実は相続税申告の現場で頻繁に登場する、名脇役にして曲者。知らないままでいると、申告漏れという形で後から静かに牙を剥く。

—

で、結論から言うと

ゴルフ会員権は、原則として「相続税の課税対象」になる。これは相続税法上の「財産」に該当するとされており、プラスの遺産として財産目録に計上しなければならない可能性がある。

そして厄介なのが、「どう評価するか」という問題だ。現金なら金額がすぐわかる。不動産なら路線価がある。だが、ゴルフ会員権には複数の評価パターンが存在し、会員権の「種類」によって計算方法が、まるで別の競技のように、ガラッと変わる。

—

ゴルフ会員権の「種類」で評価が変わる仕組み

ゴルフ会員権には、大きく分けて3つの性質がある。ここを見誤ると、評価額がズレる。財産調査の段階で、まず会員権の契約内容を確認するところから始めよう。

- 取引相場のある会員権(株式形態):ゴルフ場の株式を持ち、市場で売買できるタイプ。課税時期の取引価格の70%が評価額の基準とされることがある(財産評価基本通達211)。具体的には「取引価格 × 70% + 預託金等の返還金額」という計算式が用いられる場合がある。

- 取引相場のない会員権(預託金形態):会員がゴルフ場に預けたお金が返ってくる仕組みの会員権。この場合、「預託金の返還期限」や「実際に返還を受けられるか」によって評価が変わる可能性がある。返還期限が到来していれば預託金額がそのまま評価額になることもある。

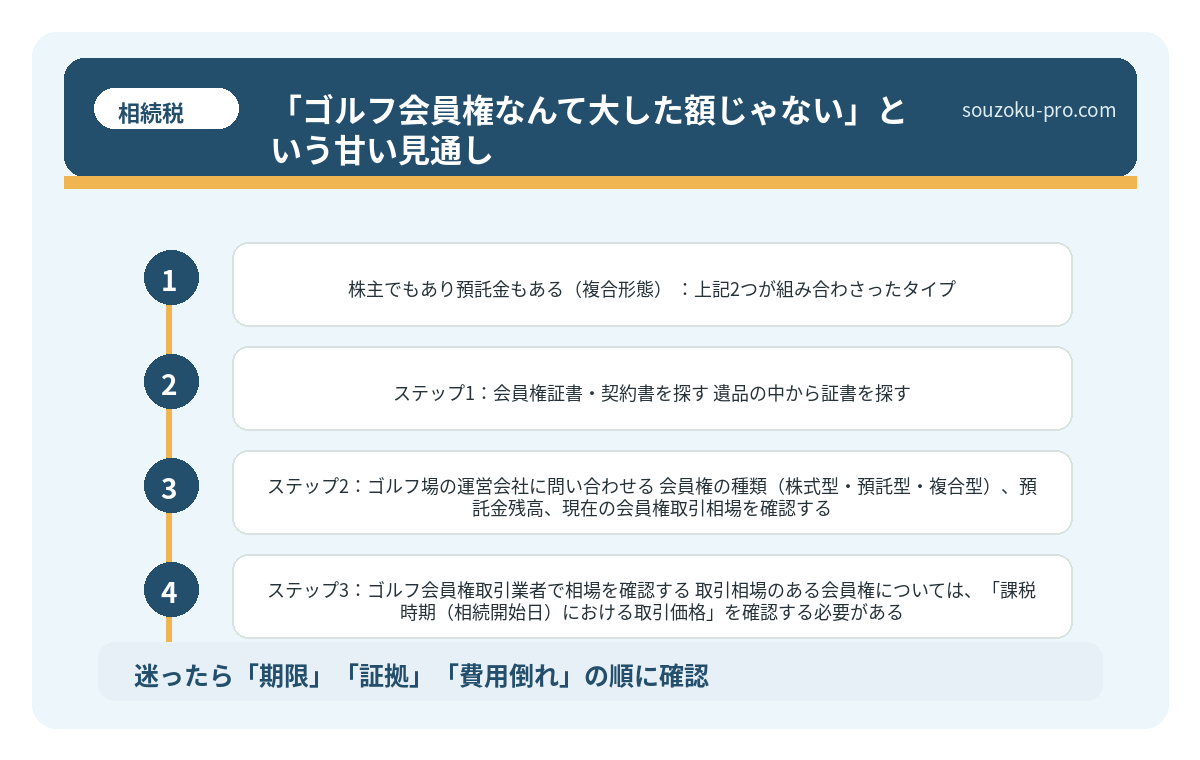

- 株主でもあり預託金もある(複合形態):上記2つが組み合わさったタイプ。株式部分と預託金部分を分けて評価する必要があり、書類確認に相応の手間がかかる。

「うちの親はゴルフが趣味だったから会員権を持っているかも」という場合、まず確認すべきは証書(会員証)と入会時の契約書類だ。ゴルフ場の運営会社に問い合わせれば、会員権の性質や預託金残高を教えてもらえる場合がある。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

—

「ゴルフ会員権なんて大した額じゃない」という甘い見通し

ここで一つ、知っておいてほしい現実がある。

バブル期に購入されたゴルフ会員権の中には、購入当時に数百万円、場合によっては1,000万円超の値がついていたものも珍しくない。現在の取引相場は当時より大幅に下落していることが多いが、それでも数十万〜数百万円規模の評価額がつく会員権は今も存在する。

「どうせ名義変更も面倒だし、放っておけばいい」という判断は、申告漏れという形で相続税法上の問題に発展する可能性がある。国税庁は財産評価基本通達を根拠に、ゴルフ会員権を相続財産として申告するよう求めているからだ。

一方、取引相場がほぼゼロに近い休眠状態のゴルフ場や、経営破綻したゴルフ場の会員権については、評価額がゼロまたはそれに近い水準になる場合もある。この判断には、ゴルフ会員権取引業者への相場確認が一つの手がかりになる。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

—

相続税申告に向けて、自分で動ける具体的なステップ

では、実際にどう動けばいいか。難しく考えすぎる必要はない。順番に確認していけば、全体像はかなりクリアになる。

- ステップ1:会員権証書・契約書を探す

遺品の中から証書を探す。見つからなければ、故人の通帳から「ゴルフ場への振込履歴」や「年会費の引き落とし」を探すと所属ゴルフ場が判明する場合がある。 - ステップ2:ゴルフ場の運営会社に問い合わせる

会員権の種類(株式型・預託型・複合型)、預託金残高、現在の会員権取引相場を確認する。相続発生の旨を伝えれば、名義変更手続きに必要な書類一覧を教えてもらえることが多い。 - ステップ3:ゴルフ会員権取引業者で相場を確認する

取引相場のある会員権については、「課税時期(相続開始日)における取引価格」を確認する必要がある。専門の売買業者のウェブサイトや、業者への問い合わせで相場価格を確認できる場合がある。 - ステップ4:財産評価基本通達211に基づいて評価額を算出する

取引相場のある会員権:課税時期の取引価格 × 70%(+ 預託金等)が評価額の計算基礎になるとされている。取引相場のない会員権:返還される預託金額、または支払われた金額が評価の基準になる可能性がある。 - ステップ5:相続税申告書の「その他の財産」欄に計上する

相続税申告書(第11表)の「その他の財産」にゴルフ会員権として記載する。申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。

なお、名義変更を行わずに会員権を「そのまま相続する」か、売却して現金化するかは、相続人が選択できる場合がある。ただし名義変更には入会審査が必要なゴルフ場も多く、ゴルフ場の規約確認が先決だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

—

関連記事として、こちらも参考になります。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

評価額の計算後に必要となる名義変更、退会、売却までの流れは、ゴルフ会員権を相続したときの手続きと処分方法で確認できます。

よくある質問

ゴルフ会員権は必ず相続税の対象になりますか

原則として、ゴルフ会員権は相続税法上の「財産」に該当するとされており、相続財産として申告の対象になる可能性があります。ただし、経営破綻したゴルフ場の会員権や取引相場がほぼゼロの会員権については、評価額がゼロまたは低額になる場合もあります(財産評価基本通達211)。

ゴルフ会員権の評価額はどうやって計算しますか

取引相場のある会員権については、課税時期の取引価格の70%を基礎として評価する方法が財産評価基本通達に定められています。取引相場のない預託金形態の会員権は、返還を受けられる預託金額をもとに評価する場合があります。会員権の種類によって計算方法が異なるため、まず証書や契約書で種類を確認することが重要です。

ゴルフ会員権を相続せず放棄することはできますか

相続放棄は財産を選択して放棄することはできず、プラスの財産もマイナスの財産も含めたすべての相続を放棄する手続きになります(民法938条)。家庭裁判所への申述が必要で、自己のために相続の開始があったことを知った時から3ヶ月以内に行う必要があります(民法915条)。

ゴルフ会員権の名義変更をしなかった場合、問題になりますか

名義変更をせずに放置した場合、相続税申告の観点では申告漏れになる可能性があります。また、ゴルフ場によっては一定期間内に名義変更手続きを行わないと会員資格が失効するとする規約を設けている場合があります。早めにゴルフ場の規約を確認することをお勧めします。

相続税の申告期限を過ぎてゴルフ会員権の申告漏れが発覚した場合、どうなりますか

申告期限後に財産の申告漏れが発覚した場合、修正申告または税務署からの更正処分の対象となる可能性があります(国税通則法24条)。その場合、過少申告加算税(原則10%)や延滞税が課される場合があります。財産の把握は申告期限前に行うことが重要です。

—

なるほど、会員権の種類を確認して、取引相場を調べればいいんだな。なんとか自分で動けそうだ。

ゴルフ会員権という、日常生活ではなかなか触れることのない資産。遺品の中から出てきた瞬間に「これ、どうしよう」となるのは当然だ。でも、順番さえわかっていれば、一つひとつ確認していくだけで全体像は見えてくる。会員権の種類を特定し、取引相場を確認し、財産評価基本通達の計算式に当てはめる。それだけで、申告書の「その他の財産」欄に正しい数字が並ぶ。

「なんだ、ゴルフ会員権って意外とちゃんとルールがあるんだ」と思えたなら、この記事の役割は果たせた。

けっこうオススメです、早めの証書確認。伝わりましたかね。

—

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。