相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続におけるゴルフ会員権とは、被相続人が保有していたゴルフクラブの会員資格のことであり、財産的価値を持つ場合には相続財産として扱われる可能性があります。

結論から言うと、ゴルフ会員権は「預託金制」か「株式制」かによって評価方法と手続きが異なり、マイナス評価になるケースも存在するとされています。相続発生後は早期に会員権の種類を確認し、適切な評価・名義変更手続きを進めることが重要です。

先日、こんな話を聞いた。

父が亡くなり、遺品を整理していた40代の男性が、クローゼットの奥から一枚の紙を見つけた。「〇〇カントリークラブ 会員証」。見覚えのない名前のゴルフ場。価値があるのか。負債なのか。売れるのか。売れないのか。何も分からないまま、3週間が過ぎたという。

ゴルフ会員権。相続の現場で、意外なほど頻繁に登場する「忘れられた財産」のひとつだ。不動産や預貯金に比べて地味な存在感を放ちながら、しかし扱いを誤ると申告漏れや手続き遅延という現実的な痛みを伴う。

父の遺品にゴルフ会員証が出てきたんだけど、これ……何をどうすればいいんだ?

で、結論から言うと

ゴルフ会員権は、相続財産になる。

財産的価値がある場合には相続税の課税対象となり、相続税法第22条の「時価評価」の原則に基づいて評価される可能性があります。さらに名義変更手続きが必要なケースがほとんどで、これを放置すると「その会員権、誰のもの?」という状態が固定化される。

そして、ここが最大のポイントだ。ゴルフ会員権には「種類」がある。その種類によって、評価方法も手続きも、まるごと変わる。

ゴルフ会員権の「種類」という名の分岐点

ゴルフ会員権は、大きく3種類に分類されるとされている。この分類が、以降のすべての判断を決定づける。

- 預託金制(最多数派):ゴルフ場に「保証金」を預けている形式。会員権市場で売買されるタイプが多い。相続税評価は「取引相場のある会員権」として、課税時期の取引価格の70%が基準とされることがある(財産評価基本通達211)。

- 株式制:ゴルフ場の運営会社の株式を保有する形式。非上場株式の評価方法が適用される可能性があり、これが想像以上に複雑な計算を要求してくる。

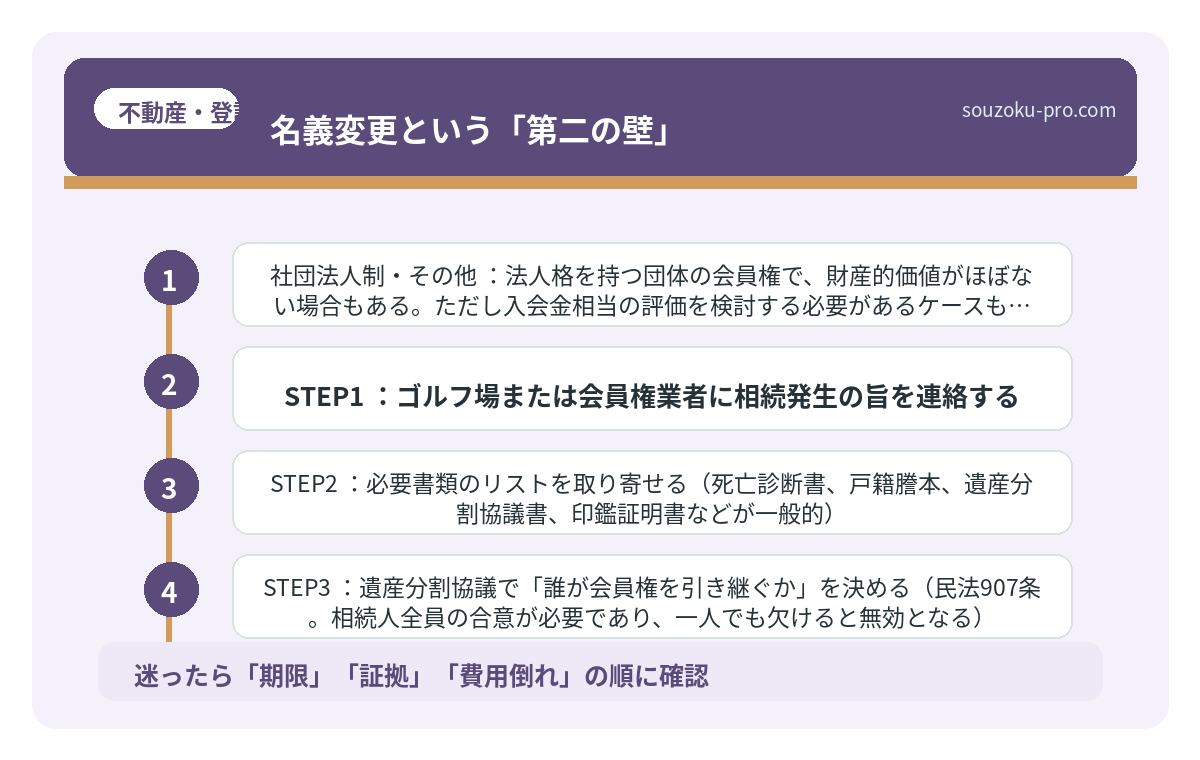

- 社団法人制・その他:法人格を持つ団体の会員権で、財産的価値がほぼない場合もある。ただし入会金相当の評価を検討する必要があるケースも存在する。

まず亡くなった方の会員権が「どの種類か」を確認することが、出発点になる。会員証の裏面、あるいはゴルフ場に直接問い合わせることで判明する場合が多い。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

「取引相場なし」の会員権という、静かな伏兵

ここで登場するのが、相続の現場において静かに存在感を放つ「取引相場のない会員権」だ。

バブル期に大量発行されたゴルフ会員権の中には、現在ほぼ流通していないものが少なくない。市場価格がない。売りたくても買い手がいない。しかしゴルフ場側は「預託金の返還義務」だけをしっかり持っている、というケースがある。

この場合の評価は「取引相場のない会員権」として、財産評価基本通達212に基づき、返還を受けられる預託金等の額を基礎に評価するとされている。

つまり、「売れない」からといって「ゼロ円」にはならないのだ。むしろ返還予定の預託金が評価額になる可能性がある。申告から漏れると、税務調査で後から指摘されるリスクが生まれる。

では反対に、「マイナス」の会員権はどうなるか。ゴルフ場が経営難で、預託金の返還見込みがほぼないケース。こうした状況では評価額がゼロになることもあるが、「負の財産」として相続放棄の判断材料になることもある。相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)であり、被相続人の死亡日からではなく「知った時」が起算点である点に注意が必要だ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

名義変更という「第二の壁」

評価が終わったあとに待ち受けているのが、名義変更手続きというフェイズだ。

ゴルフ会員権の名義変更は、ゴルフ場ごとにルールが異なる。これがまた、統一感ゼロで個性的なのだ。必要書類、手数料、審査期間……ゴルフ場によってバラバラに設定されており、一般的な相続手続きの知識だけでは対応しきれないことがある。

基本的な流れは、こうだ。

- STEP1:ゴルフ場または会員権業者に相続発生の旨を連絡する

- STEP2:必要書類のリストを取り寄せる(死亡診断書、戸籍謄本、遺産分割協議書、印鑑証明書などが一般的)

- STEP3:遺産分割協議で「誰が会員権を引き継ぐか」を決める(民法907条。相続人全員の合意が必要であり、一人でも欠けると無効となる)

- STEP4:ゴルフ場への名義変更申請を行う

- STEP5:名義変更完了後、相続税申告に反映する

なお相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限までに会員権を含む全財産の評価を終え、申告を行う必要がある。遺産分割協議が未了であっても、法定相続分で仮の申告(未分割申告)は可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で税額を正しく修正することができる(相続税法32条)。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

知っておくと「得をする」3つのチェックポイント

ここまで読んで、ゴルフ会員権の相続は「確認と分類」がすべての土台だということが伝わっただろうか。最後に、自分で動くための確認事項を整理しておく。

- ①会員権の種類を確認する:預託金制・株式制・社団法人制のどれか。会員証裏面またはゴルフ場への電話一本で確認できる場合が多い。

- ②市場価格の有無を確認する:ゴルフ会員権売買の専門業者サイトで該当ゴルフ場名を検索するだけで、取引相場があるかどうかの目安が分かる。

- ③ゴルフ場の経営状況を確認する:預託金の返還可能性に直結する。ゴルフ場が営業継続しているか、会員権の扱いについてゴルフ場側に直接問い合わせることが現実的だ。

この3点を押さえるだけで、次に何をすべきかが驚くほどクリアになる。財産評価の方向性が見えて、名義変更の段取りが組めて、申告漏れのリスクが下がる。

「ゴルフ会員証が出てきた」という事実を、ひとまず引き出しに戻さないこと。それだけで、数ヶ月後の自分の状況が、相当変わる。

種類を確認して、ゴルフ場に問い合わせればいいのか。なんだ、まず動けることがあるじゃないか。

相続手続きが一段落した頃、「あのゴルフ会員証を早めに確認しておいてよかった」と、清々しい気持ちで振り返れる日が来る可能性は十分にある。

けっこうオススメです。早めの確認と分類。伝わりましたかね。

関連記事として、こちらも参考になります。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

よくある質問

ゴルフ会員権は必ず相続財産になりますか

財産的価値が認められる場合には相続財産として扱われる可能性があります。ただし、ゴルフ場が廃業・経営破綻していて預託金の返還見込みがない場合などは、評価額がゼロとなることもあるとされています。種類と市場価格の有無を確認することが最初のステップです。

ゴルフ会員権の相続税評価はどのように計算しますか

取引相場のある会員権は、課税時期の取引価格の70%を基準に評価するとされています(財産評価基本通達211)。取引相場のない会員権は返還を受けられる預託金等の額を基礎とする方法が適用される可能性があります(財産評価基本通達212)。株式制の場合は非上場株式の評価方法が適用されるケースがあります。

名義変更はいつまでに行う必要がありますか

法律上の明確な期限は設けられていないケースが多いとされていますが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)までに評価を確定させておく必要があります。また名義変更の手続きはゴルフ場ごとに異なるため、早めにゴルフ場へ連絡することが実務上望ましいとされています。

ゴルフ会員権を相続したくない場合はどうすればよいですか

相続放棄を選択することも可能です。ただし相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の話し合いだけでは法的効力を持ちません。期限は自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。財産全体のプラスとマイナスを把握した上で判断することが重要です。

ゴルフ会員権が遺言書に記載されていない場合はどうなりますか

遺言書に記載のない財産は、相続人全員による遺産分割協議で帰属先を決める必要があります(民法907条)。協議は相続人全員の合意が必要であり、一人でも欠けると無効とされています。協議がまとまらない場合は家庭裁判所の調停・審判手続きを利用することも可能です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。