相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

死亡届提出後の手続きとは、被相続人の死亡を届け出た後に相続人が行うべき一連の法的・税務的手続きの総称であり、相続放棄の検討(民法915条)や準確定申告(所得税法124条・125条)など、複数の期限付き手続きが連動して発生するとされています。

結論から言うと、死亡届を出した後に待ち受けている手続きは「役所の手続き」だけではなく、財産把握・遺言書の捜索・相続放棄の判断など、期限を伴う複数の作業が同時進行で動き出すため、早期に全体像を把握しておくことが、後の手続きを大きくスムーズにする可能性があります。

死亡届を提出した直後、ある40代の男性がこう言った。「これで一段落ですよね」と。

……いや、違う。むしろここからが、本番だ。

死亡届の提出は、いわばスタートピストルである。その瞬間から、複数の「期限付きタスク」が同時に走り始める。悲しみに浸る間もなく、書類と数字と判断の嵐が、音もなく押し寄せてくる。

死亡届を出してきたけど、次に何をすればいいのか、まったくわからない……。

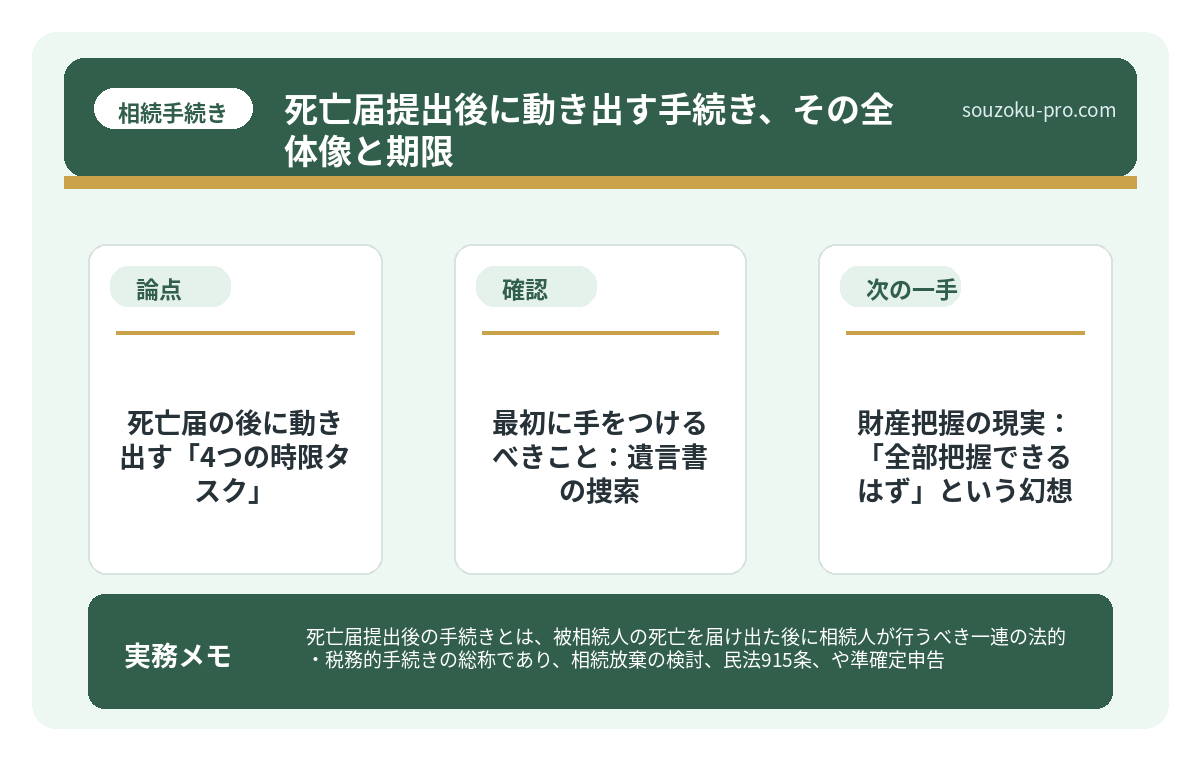

で、結論から言うと。死亡届の後に動き出す「4つの時限タスク」

で、結論から言うと、死亡届提出後にやるべきことは、大きく4つのフェイズに分かれる。

- ① 遺言書の捜索と検認手続き

- ② 財産・負債の全体把握(財産目録の作成)

- ③ 相続放棄か承認かの判断(期限:知った時から3ヶ月以内/民法915条)

- ④ 準確定申告(期限:相続開始を知った日の翌日から4ヶ月以内/所得税法124条・125条)

「死亡届さえ出せばあとはゆっくり」という認識は、かなりリスクのある誤解である。これらのタスクは、並行して、かつ異なる期限で動いている。まるで複数のストップウォッチを同時に手渡されるようなものだ。

まず最初に手をつけるべきこと:遺言書の捜索

死亡届を出した後、最初に動くべきは「遺言書の有無の確認」だ。これを後回しにすると、相続人間で進めた話し合いが、あとから発見された遺言書によってひっくり返されるという事態が起きる可能性がある。

自筆証書遺言であれば、家中の引き出し・仏壇の奥・貸金庫を、まず隅々まで確認する。そして2020年7月以降、法務局の「自筆証書遺言書保管制度」も登場している。遺言書保管事実証明書を請求することで、法務局に保管されているかどうかが確認できる。

公正証書遺言であれば、全国の公証役場で「遺言検索システム」が利用できる。相続人であることを証明する戸籍謄本を持参すれば、全国どこの公証役場でも検索を依頼できる。

なお、自筆証書遺言・秘密証書遺言は、家庭裁判所での「検認」手続きが必要(民法1004条)。これを経ずに開封・執行すると、過料の対象となる可能性があるため、発見した段階で開封は控えること。

相続手続きの流れと期限|死亡後7日・3ヶ月・4ヶ月・10ヶ月の順番

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

財産把握の現実:「全部把握できるはず」という幻想

次に待ち受けているのが、財産目録の作成というフェイズだ。これが、想像以上に広範囲にわたる。

人間が一生をかけて積み上げた「資産の痕跡」は、驚くほどあちこちに散らばっている。具体的にはこうだ。

プラスの財産

- 不動産(土地・建物):権利証(登記識別情報)を探すのが第一歩。見当たらない場合は、市区町村役場で「名寄帳(なよせちょう)」を取得すると、その自治体内の不動産が一覧で把握できる。

- 預貯金:通帳・キャッシュカードの確認は基本中の基本。ただし近年はネット銀行が「静かな伏兵」として潜んでいる。故人のスマートフォンのメール履歴・銀行アプリを確認し、見知らぬ金融機関があれば残高証明書を請求する流れで対応できる。

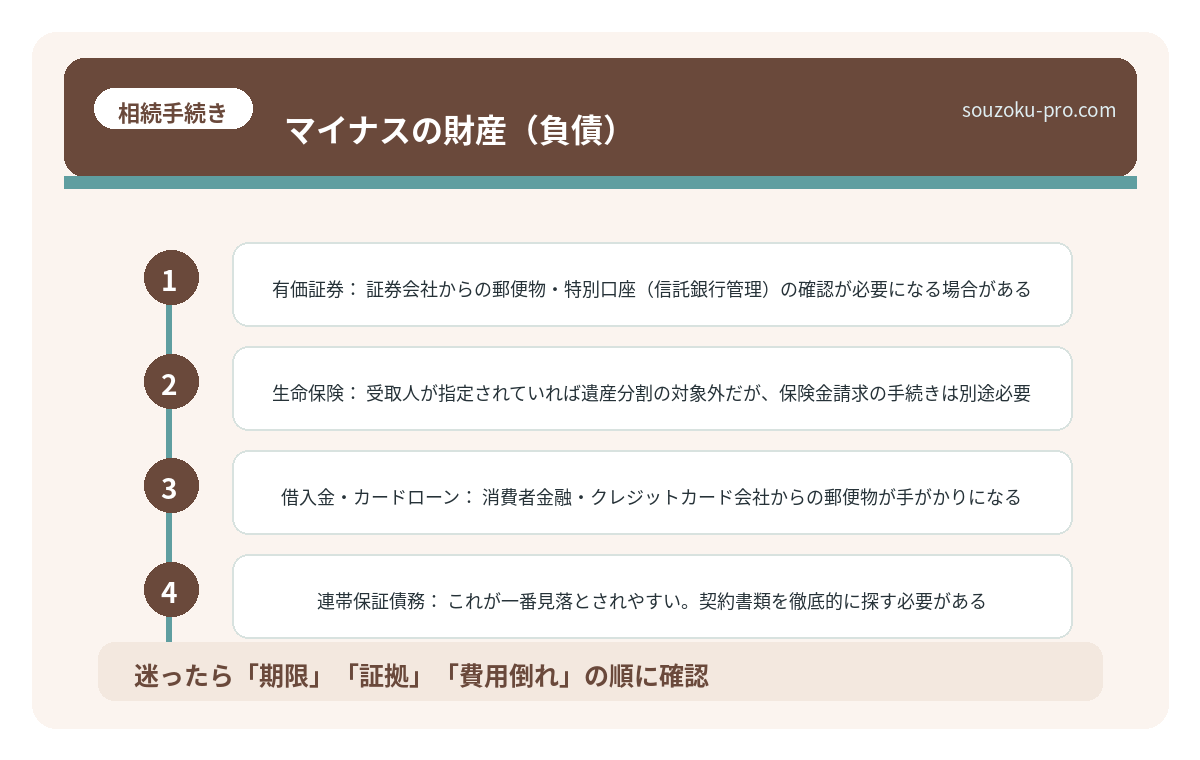

- 有価証券:証券会社からの郵便物・特別口座(信託銀行管理)の確認が必要になる場合がある。

- 生命保険:受取人が指定されていれば遺産分割の対象外だが、保険金請求の手続きは別途必要。

マイナスの財産(負債)

- 借入金・カードローン:消費者金融・クレジットカード会社からの郵便物が手がかりになる。JICCやCICといった信用情報機関に照会することで、故人の借入状況が把握できる可能性がある。

- 連帯保証債務:これが一番見落とされやすい。契約書類を徹底的に探す必要がある。

プラスとマイナス、この連立方程式を解いた結果として「相続放棄をするかどうか」の判断が生まれる。負債がプラスの財産を大きく上回るケースでは、相続放棄という選択肢が現実的になってくる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「知った時から3ヶ月」の意味と、準確定申告という見落としがちな義務

相続放棄の期限は、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。被相続人の死亡日からのカウントではなく、あくまで「知った時」が起算点とされている点は、事前に把握しておきたいポイントだ。

この3ヶ月以内に財産状況の把握が難しい場合は、家庭裁判所に期間の伸長を申立てることも可能(民法915条1項ただし書き)。「間に合わない」と感じた段階で、早めに動くことをお勧めしたい。

そして、もう一つ忘れてはならないのが「準確定申告」だ。故人がその年に得た所得(給与・事業所得・不動産所得など)がある場合、相続人が代わりに確定申告を行う義務がある(所得税法124条・125条)。期限は相続開始を知った日の翌日から4ヶ月以内。これを見落とすと延滞税・加算税の対象となる可能性があるため注意が必要だ。

アクションをシンプルに整理するなら、これだ

ここまでの内容を、読者が実際に動けるアクションとして整理する。

- 死亡届提出後、即日:遺言書の有無を確認(自宅・貸金庫・法務局・公証役場)

- 1〜2週間以内:名寄帳・通帳・保険証券・借入関係書類を一か所に集める

- 1ヶ月以内:財産目録(プラス・マイナス双方)の素案を作成する

- 3ヶ月以内:相続放棄か承認かを判断(民法915条)。迷う場合は期間伸長の申立てを検討

- 4ヶ月以内:準確定申告が必要かどうかを確認し、該当する場合は申告(所得税法124条・125条)

「何から手をつければよいかわからない」という状態が一番、時間を食う。リストにして眺めるだけで、次の一手がクリアに見えてくる。これは本当に、体感できるレベルで効果がある。

相続手続きの必要書類を集め始めた人間が直面する現実

相続手続きに必要な書類とは、被相続人の死亡後に相続人が各種機関へ提出・提示するこ…

関連記事として、こちらも参考になります。

相続手続きの流れと期限|死亡後7日・3ヶ月・4ヶ月・10ヶ月の順番

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

死亡届はいつまでに提出しなければなりませんか?

死亡届の提出期限は、死亡の事実を知った日から7日以内とされています(戸籍法86条)。提出先は故人の死亡地・本籍地・届出人の所在地のいずれかの市区町村役場となります。

相続放棄の期限はいつから数えますか?

相続放棄の期限は、自己のために相続の開始があったことを「知った時」から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点になる点に注意が必要です。また、相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間での口約束では法的効力が生じない可能性があります。

準確定申告はすべての相続で必要ですか?

準確定申告が必要となるのは、故人がその年に一定以上の所得を得ていた場合に限られます(所得税法124条・125条)。給与収入のみで年末調整が完了していた場合など、申告不要となるケースもあるため、確認が必要です。期限は相続開始を知った日の翌日から4ヶ月以内とされています。

遺言書を発見したらすぐに開封してよいですか?

自筆証書遺言・秘密証書遺言については、開封前に家庭裁判所での検認手続きが必要とされています(民法1004条)。検認を経ずに開封した場合、5万円以下の過料の対象となる可能性があります。法務局の保管制度を利用した自筆証書遺言については検認は不要です。

財産の把握が3ヶ月以内に終わらない場合はどうなりますか?

相続の承認・放棄の判断に必要な財産調査が3ヶ月以内に終わらない場合、家庭裁判所に期間の伸長を申立てることが可能とされています(民法915条1項ただし書き)。「間に合わない」と感じた段階で、早めに家庭裁判所に相談することをお勧めします。

—

やるべきことをリストにしたら、急に動けそうな気がしてきた。早めに動いて正解だったな。

手続きを終えた数週間後、「あのタイミングで動き出してよかった」と思える瞬間は、案外あっさりやってくる。死亡届を出した直後、混乱した頭の中で「まず財産目録を作る」という一手を踏み出せた人間は、その後の手続きが驚くほどスムーズになる可能性がある。

死亡届は、ゴールではなく、スタートラインだ。そのことを知っているだけで、次の行動はずいぶんと変わってくる。

けっこうオススメです。「全体像の把握」から始めること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。