相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税におけるタワーマンション節税とは、タワーマンション(高層マンション)の相続税評価額が市場価格よりも低く算定される性質を利用し、相続財産の評価額を圧縮することで相続税の負担を軽減しようとする手法とされています。

結論から言うと、タワーマンション節税は一定の効果が期待できる可能性がある一方、2024年以降の評価方法見直しにより従来ほどの節税効果が得られなくなったとされており、仕組みと現状の制度変更を正確に把握したうえで判断することが重要です。

「節税」という言葉には、不思議な引力がある。

特に、「タワーマンションを買えば相続税が減る」という話を、一度は耳にしたことがあるのではないだろうか。宴席でさりげなく語られ、週刊誌の見出しになり、富裕層の間でひっそりと、しかし確実に実践されてきた、あの手法。

ただ、ここで一度立ち止まってほしい。

「なんとなく有利そう」という空気感だけで飛び込むと、思っていた話と全然違った、という事態が待ち受けている可能性がある。仕組みを知っている人間と知らない人間とでは、同じ財産を持っていても、結果が変わってくるのだ。

タワマン節税って、結局どこまで本当の話なんだろう……

で、結論から言うと。タワマン節税の「核心」はここだ

タワーマンション節税の仕組みは、極めてシンプルな構造から成り立っている。

要は、「市場価格」と「相続税評価額」の間に、大きな乖離が生まれる、という現象を利用するものだ。

不動産の相続税評価額は、土地部分が「路線価方式」または「倍率方式」(相続税法22条、財産評価基本通達)で、建物部分が「固定資産税評価額」で計算される。タワーマンションの場合、一棟の土地を全住戸で「持ち分割合」に応じて按分するため、高層階の住戸であっても土地の評価額は驚くほど小さくなる構造がある。一方で、高層階の市場価格は眺望や希少性から高騰する。

この「評価額と市場価格のギャップ」こそが、タワマン節税の本体であった。

たとえば、市場価格1億円のタワマン高層階が、相続税評価額では3,000万円程度にしかならない──そういった状況が、かつては各地で発生していたとされている。

2024年以降、評価方法が「リセット」されたという現実

しかし、だ。

国税庁は黙って見ていなかった。

2024年1月1日以降に相続・贈与で取得した居住用の区分所有マンション(いわゆるタワーマンションを含む)については、新たな評価方法が導入された(財産評価基本通達4-2)。これにより、市場価格(取引相場)と相続税評価額の乖離率に応じて、評価額に「乗数」をかけて補正する仕組みが加わった。

具体的には、こういう構造だ。

- 評価乖離率の算出:築年数・総階数・所在階・敷地持分狭小度の4つの要素から、理論的な乖離率を計算する

- 評価水準の確認:乖離率が1.67を超える場合(評価水準が60%未満の場合)、評価額が市場価格の60%水準になるよう補正される

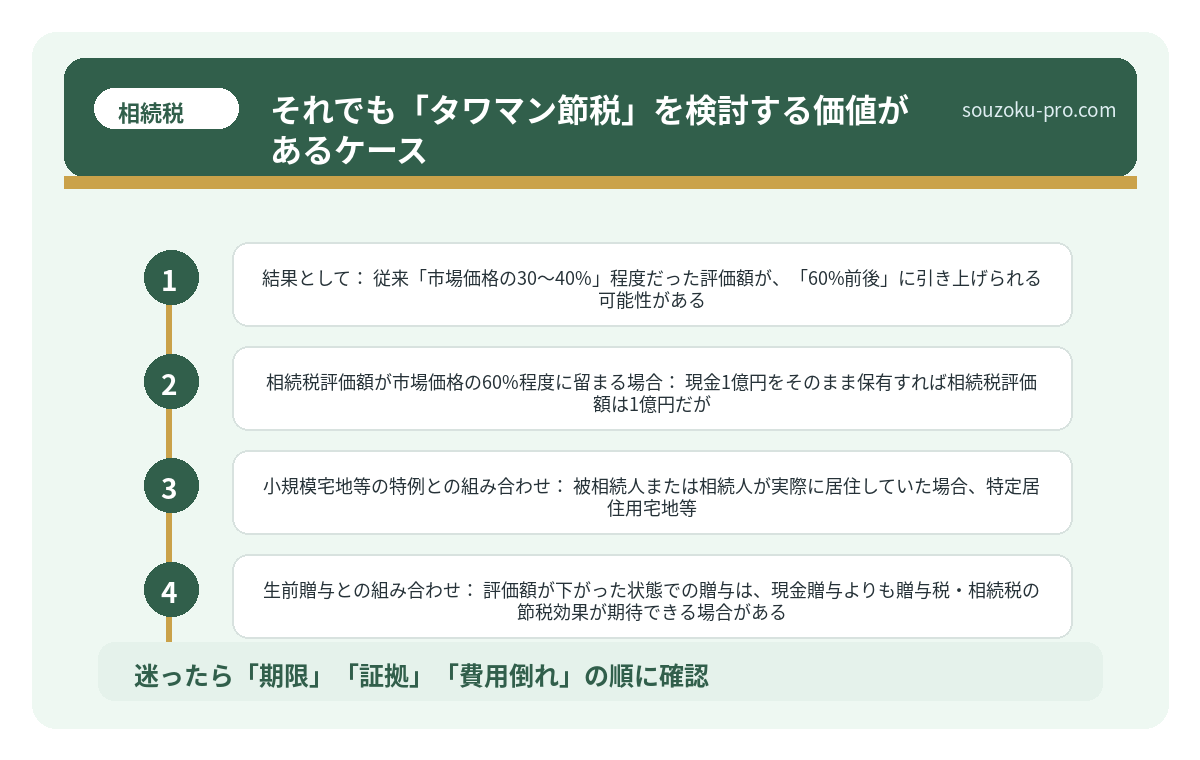

- 結果として:従来「市場価格の30〜40%」程度だった評価額が、「60%前後」に引き上げられる可能性がある

節税効果が「ゼロになった」わけではない。ただ、「かつての半分以下になった」という表現がしっくりくる状況に変化した、と言っていいだろう。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

それでも「タワマン節税」を検討する価値があるケース

で、ここからが本題だ。

「制度が変わったなら意味がない」と諦める前に、知っておきたい事実がある。評価方法の見直し後でも、以下のような状況においては、現金や預金のまま保有し続けるよりも相続税の負担が軽くなる可能性は残されている。

- 相続税評価額が市場価格の60%程度に留まる場合:現金1億円をそのまま保有すれば相続税評価額は1億円だが、タワマンに換えると約6,000万円相当になる可能性がある(物件・状況による)

- 小規模宅地等の特例との組み合わせ:被相続人または相続人が実際に居住していた場合、「特定居住用宅地等」として土地部分の評価額が最大80%減額される可能性がある(租税特別措置法69条の4)

- 生前贈与との組み合わせ:評価額が下がった状態での贈与は、現金贈与よりも贈与税・相続税の節税効果が期待できる場合がある

ただし、重要な注意点がある。

税務当局は「租税回避と認められる行為」については、評価基本通達によらず時価評価できる(財産評価基本通達6項、いわゆる「総則6項」)とする立場を取っている。実際に、最高裁令和4年4月19日判決では、タワマン節税スキームに対して総則6項の適用が認められた事例がある。

「節税目的だけで購入した」「購入直後に相続が発生した」「実際に居住していない」──こうした要素が重なると、節税効果が否認されるリスクが高まるとされている。

生前贈与で相続税が変わる仕組みと、知らないと損する3つの落とし穴

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続…

タワマン節税を正しく活用するための実践ステップ

では、実際に「タワーマンションを相続対策に活用できるか」を自分で判断するために、何を確認すればいいか。順を追って整理しよう。

ステップ1:現状の相続税額を試算する

まず、現時点での推定相続税額を計算する。国税庁の「相続税の速算表」と基礎控除額(3,000万円+600万円×法定相続人の数)をもとに、おおよその数字を出す。これで「そもそも課税が発生するか」を確認するのが先決だ。相続税の基礎控除以下であれば、そもそも節税対策の必要性は薄い。

ステップ2:対象物件の評価額を試算する

購入を検討している物件について、新ルール(財産評価基本通達4-2)に基づく評価額を試算する。具体的には「築年数」「総階数指数」「所在階」「敷地持分狭小度」の4要素が必要だ。物件の販売資料や登記事項証明書から情報を集め、評価乖離率と評価水準を計算してみよう。

ステップ3:「実需」との両立を確認する

最も重要なポイントがここだ。節税目的だけで購入するのではなく、「実際に住む」「賃貸経営として成立する」など経済的合理性があるかを確認する。総則6項の適用リスクを下げるには、この「実需との両立」が重要な判断軸になるとされている。

ステップ4:他の節税手法との比較をする

タワマン節税は手段の一つに過ぎない。生命保険の非課税枠(相続税法12条。500万円×法定相続人の数)、暦年贈与(年110万円の基礎控除)、小規模宅地等の特例──これらとの組み合わせ、あるいは代替手段としての有効性を比較検討することで、最適解が見えてくる可能性がある。

生命保険の相続税非課税枠、契約形態で変わる課税の現実

生命保険の非課税枠とは、相続税法12条に基づき、被相続人が契約者・被保険者である…

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

タワーマンション節税は2024年以降も使えますか

2024年1月1日以降の相続・贈与から新しい評価方法が適用されており、従来のような大幅な評価圧縮は期待しにくくなったとされています(財産評価基本通達4-2)。ただし、現金保有と比較した場合の節税効果が全くなくなったわけではなく、物件・状況によっては一定の効果が残る可能性があります。

タワマン節税が「否認」されるのはどんなケースですか

購入直後に相続が発生したケースや、節税目的のみで購入され実際の居住・賃貸経営の実態がない場合、財産評価基本通達6項(総則6項)により時価評価される可能性があるとされています。最高裁令和4年4月19日判決でもこの立場が支持されており、経済的合理性の有無が重要な判断軸となると考えられています。

小規模宅地等の特例はタワーマンションにも使えますか

被相続人または相続人が実際に居住していた区分所有マンションの土地持分部分については、一定の要件を満たせば「特定居住用宅地等」として最大80%の評価減が適用できる可能性があります(租税特別措置法69条の4)。ただし、申告期限までに遺産分割が成立していることなど、適用要件の確認が必要です。

タワーマンションを相続した場合の評価額はどう計算しますか

2024年以降は、築年数・総階数指数・所在階・敷地持分狭小度から「評価乖離率」を算出し、評価水準が60%未満の場合は市場価格の60%相当になるよう評価額を補正する方法が採用されています(財産評価基本通達4-2)。建物部分は固定資産税評価額、土地部分は路線価×持分割合に補正乗数を加味して計算されます。

相続税の申告期限はいつですか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が整っていない場合でも、法定相続分で仮の申告(未分割申告)を行い、後から修正申告または更正の請求を行うことが可能です(相続税法55条・32条)。

—

仕組みを知っておくだけで、こんなに見え方が変わるのか。

仕組みを知っている人間と知らない人間とでは、同じ1億円の財産でも、手元に残る金額が変わる可能性がある。それがタワーマンション節税という話の本質だ。

「制度が変わった」という事実は、諦める理由ではなく、「正しく知り直す」理由だ。2024年以降のルールを踏まえたうえで、現金・不動産・保険・贈与を組み合わせた全体設計を考える。それだけで、相続税の景色はだいぶ変わってくる。

早めに全体像を把握しておいて、損をすることはない。むしろ、「知っておいてよかった」と思える瞬間が、必ず来る。

伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。