相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

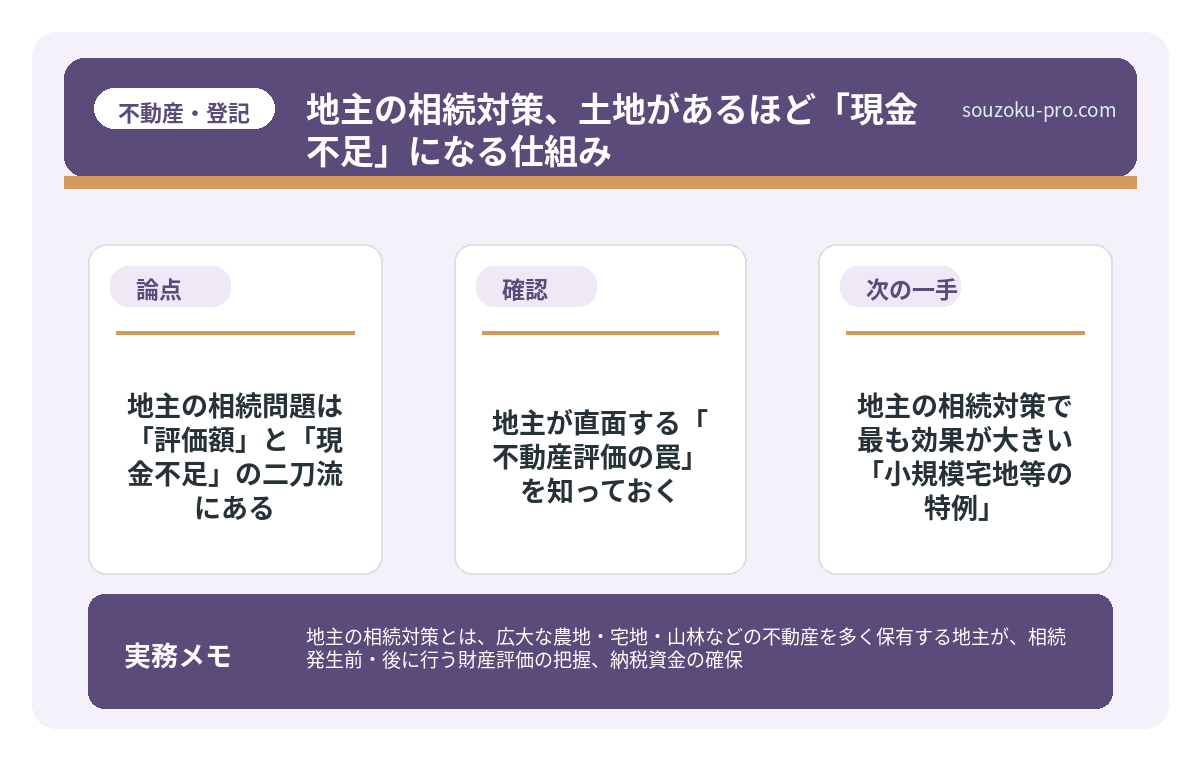

地主の相続対策とは、広大な農地・宅地・山林などの不動産を多く保有する地主が、相続発生前・後に行う財産評価の把握、納税資金の確保、節税特例の活用などの一連の準備行動とされています。

結論から言うと、地主の相続対策は「不動産評価額の把握」と「小規模宅地等の特例の適用可否確認」が最優先事項であり、何もしないまま相続を迎えると、納税資金が足りずに土地を手放すことになる可能性があります。

土地を持っている、ということは、「豊かさ」を意味する言葉のはずだった。

ところが、相続の現場では全く逆の現象が起きる。土地があればあるほど、相続税の計算式が牙を剥き、現金が足りない、売れない、分けられない、という三重苦が静かに、しかし確実に積み上がっていく。

土地はあるのに、なぜか「お金がない相続」になってるんだよな……。

地主の相続対策は、サラリーマン家庭のそれとは、根本的に次元が違う。

これを知っているかどうかで、残される家族の風景が、ガラッと変わる。

で、結論から言うと。地主の相続問題は「評価額」と「現金不足」の二刀流にある

地主の相続対策において、本当の難所はどこか。

それは、「相続財産の大半が不動産で、現金がない」という、構造的な問題だ。相続税は、現金で払う。土地で払うわけではない(物納という制度はあるが、要件が厳しい)。つまり、土地持ちの家族ほど、手元にある現金と、相続税の請求額がミスマッチする、という現象が起きやすいのだ。

加えて、不動産の評価額は、一般の人が想像するよりずっと高く算出されることがある。路線価方式で計算した土地の評価額が、想定よりも数千万円単位で上ぶれする、というのは珍しい話ではない。

この「高い評価額」×「現金が少ない」の組み合わせ。これが、地主家庭の相続を、特別に難しくする方程式の正体だ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

地主が直面する「不動産評価の罠」を知っておく

そもそも、土地の相続税評価額はどう決まるのか。ここを理解しないまま対策を語っても、砂上の楼閣だ。

土地の評価方法は、主に2つある。

- 路線価方式:市街地の土地に適用。国税庁が公表する「路線価(1㎡あたりの評価額)」に面積・補正率をかけて算出する(財産評価基本通達11条・13条)。路線価は公示価格のおよそ80%水準とされているが、場所や形状によって補正が入るため、実態価格との乖離が生じる場合がある。

- 倍率方式:農地や山林などに適用。固定資産税評価額に一定の倍率をかけて算出(財産評価基本通達21条)。

ここで「地主あるある」の話をすると、広大な農地や、形が不規則な土地、あるいは複数の用途が混在する土地は、評価の計算が複雑になる。適用できる「減額要素」を見落とすと、本来より高い評価額で相続税を計算することになりかねない。

たとえば、こういったケースだ。

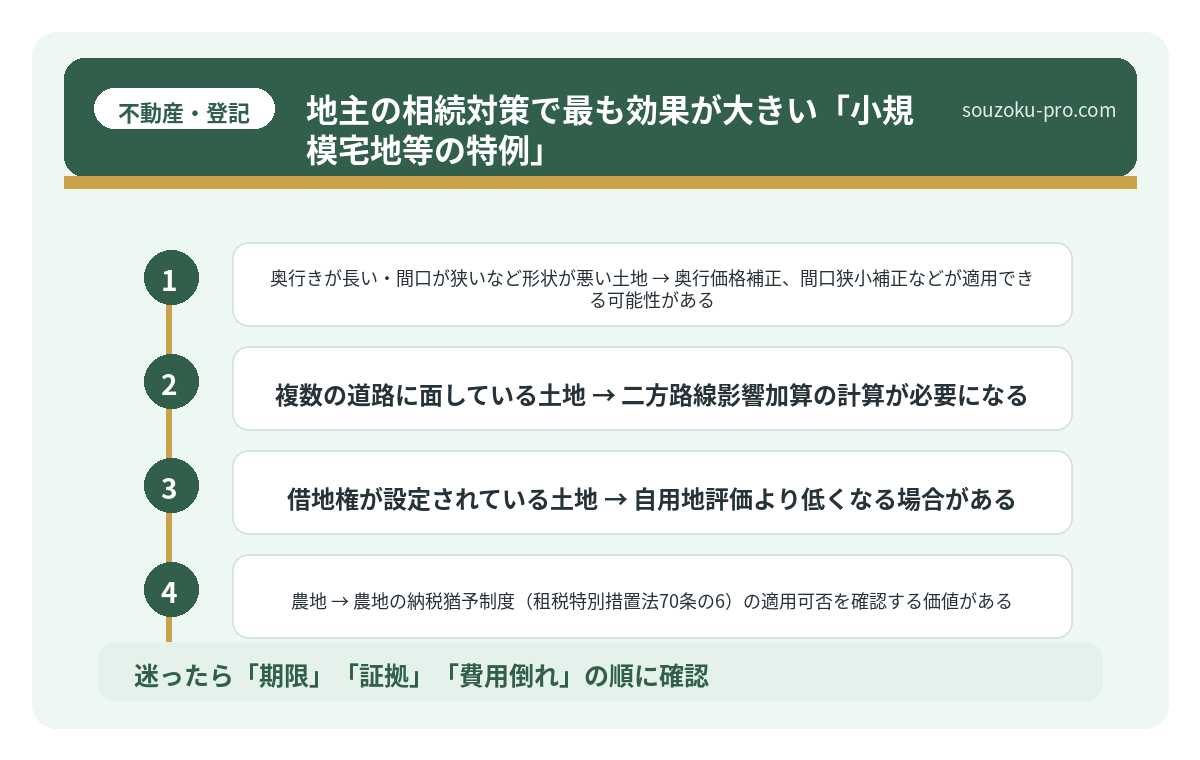

- 奥行きが長い・間口が狭いなど形状が悪い土地 → 奥行価格補正、間口狭小補正などが適用できる可能性がある

- 複数の道路に面している土地 → 二方路線影響加算の計算が必要になる

- 借地権が設定されている土地 → 自用地評価より低くなる場合がある

- 農地 → 農地の納税猶予制度(租税特別措置法70条の6)の適用可否を確認する価値がある

農家の相続対策、「農地の納税猶予」を知るか知らないかで変わる結果

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続…

地主の相続対策で最も効果が大きい「小規模宅地等の特例」

知っているか知らないかで、税額が文字通り「桁違い」に変わる制度がある。

それが、小規模宅地等の特例(租税特別措置法69条の4)だ。

この特例、要件を満たせば、居住用・事業用の宅地の相続税評価額を、最大80%減額できるとされている。たとえば評価額1億円の土地が、条件次第で2,000万円として計算される、という、地主にとっては見逃せない制度だ。

ただし、ここに落とし穴がある。

- 居住継続要件:被相続人と同居していた、あるいは家なき子特例の要件を満たす必要がある

- 事業継続要件:被相続人の事業を申告期限まで継続している必要がある

- 申告期限までに遺産分割が成立していること(原則):ただし「申告期限後3年以内の分割見込書」を提出すれば、後から適用できる場合がある

つまり、生前に「誰がどの土地を相続するか」の方向性を決めておかないと、この特例が使えない状況に陥る可能性がある。これが、地主の相続対策で「早めの準備」が特に重要とされる理由だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

地主が今日から動ける「相続対策アクション5選」

問題が分かったところで、では何をすればいいか。難しく考えなくていい。まず「把握」から始まる、という話だ。

-

所有不動産をすべてリストアップする

役所で「名寄帳(なよせちょう)」を取り寄せれば、その市区町村に被相続人名義の不動産が一覧で出てくる。市区町村ごとに取る必要があるため、複数の自治体に土地を持っている場合は、それぞれで請求する。 -

固定資産税の課税明細書を引っ張り出す

毎年4〜5月頃に届く固定資産税の課税明細書には、固定資産税評価額が記載されている。相続税評価額とは異なるが、財産規模の全体像をざっくり把握するのに役立つ。 -

「小規模宅地等の特例」の適用可否を確認する

同居状況、事業状況、相続人の持ち家の有無など、特例の要件に照らし合わせて確認しておく(租税特別措置法69条の4)。 -

納税資金のシミュレーションをしておく

評価額の概算が出たら、基礎控除(3,000万円+600万円×法定相続人の数:相続税法15条)を引いた課税遺産総額を計算してみる。現金・預金と相続税の概算額を比べることで、「土地を売る必要があるか」の見当がつく。 -

遺言書の作成を検討する

不動産が多い相続では、遺産分割協議がこじれやすい。「誰がどの土地を引き継ぐか」を遺言書(公正証書遺言:民法969条)で明示しておくと、残された家族への負担が大幅に軽減される可能性がある。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

関連記事として、こちらも参考になります。

農家の相続対策、「農地の納税猶予」を知るか知らないかで変わる結果

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続…

よくある質問

地主の相続税は、必ず高くなりますか

土地の評価額が大きい場合、相続税の課税対象額が高くなる傾向はあります。ただし、小規模宅地等の特例(租税特別措置法69条の4)や農地の納税猶予(租税特別措置法70条の6)などの適用により、税負担が大幅に軽減される可能性があります。所有する土地の種類・用途・相続人の状況によって結果が大きく異なるため、一概に「高い」とは言えません。

小規模宅地等の特例は、相続発生後でも申請できますか

原則として相続税の申告期限(相続開始を知った翌日から10ヶ月以内)までに遺産分割が成立していることが要件とされています。ただし、申告期限までに分割が整わない場合でも、「申告期限後3年以内の分割見込書」を申告書と一緒に提出することで、後から特例を適用できる場合があります(租税特別措置法69条の4第4項)。

農地の相続で使える特別な制度はありますか

農業相続人が農地を相続する場合、一定の要件を満たすと相続税の納税を猶予する「農地等の納税猶予制度」(租税特別措置法70条の6)が適用できる場合があります。ただし農業経営の継続など厳格な要件があり、適用後も定期的な継続届出が必要とされています。

相続税の申告期限はいつですか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未了の場合でも、法定相続分による未分割申告(相続税法55条)を行うことで、期限内の申告が可能です。

地主の相続で遺産分割がまとまらない場合、どうなりますか

遺産分割協議に法定の期限はありませんが(民法906条)、分割が整わないまま相続税の申告期限(10ヶ月)を迎えると、小規模宅地等の特例など一部の特例が原則として適用できなくなる可能性があります。相続人全員の合意が必要とされているため(民法907条)、早期に方向性を共有しておくことが、対策上重要とされています。

土地を守ってきた人間の、最後の仕事。それが「相続の準備」だ。

財産の全体像を把握して、使える特例を確認して、遺言書という「道しるべ」を残す。それだけで、残された家族が「あの土地、どうすればいいんだ」と途方に暮れる時間を、大幅に短縮できる可能性がある。

先に動いておくだけで、これだけ違うのか。やっておいてよかった。

土地があるからこそ、早めに動く意味がある。これが、地主の相続対策の、シンプルな真実だ。

けっこうオススメです。早めの把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。