相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

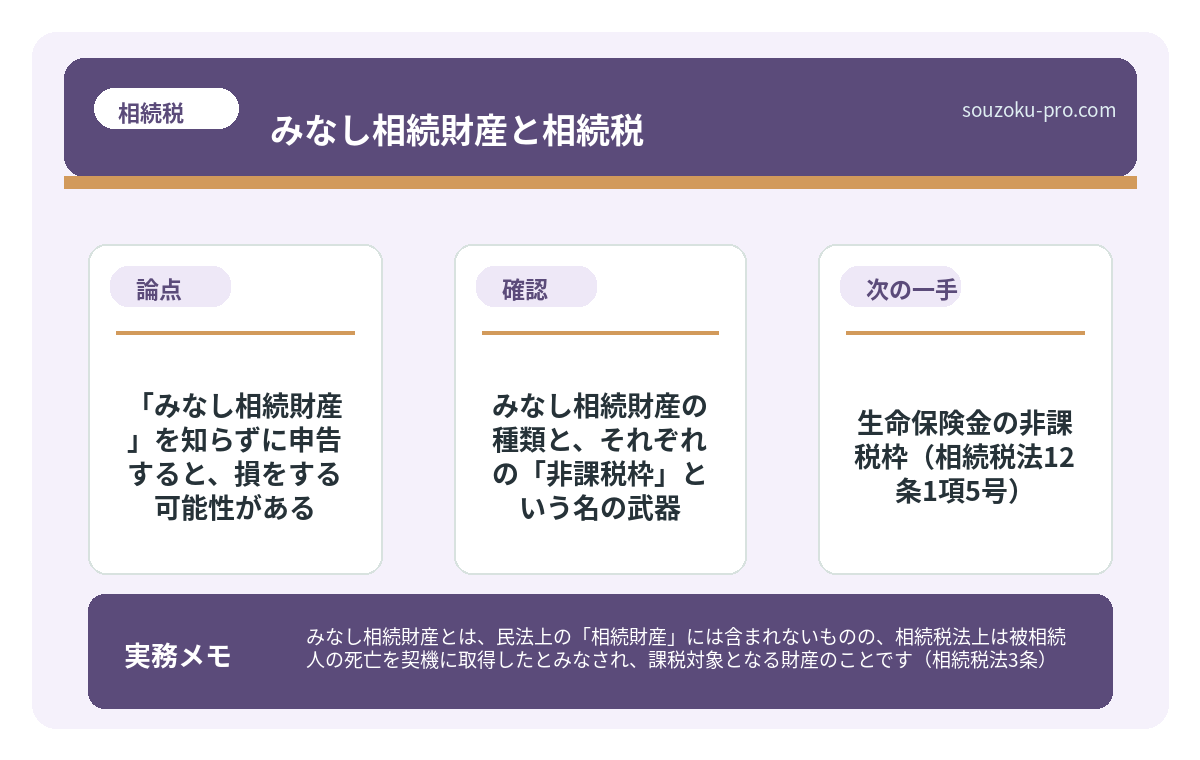

みなし相続財産とは、民法上の「相続財産」には含まれないものの、相続税法上は被相続人の死亡を契機に取得したとみなされ、課税対象となる財産のことです(相続税法3条)。生命保険金や死亡退職金などが代表例とされています。

結論から言うと、みなし相続財産は遺産分割の対象にはならないものの相続税の計算には含まれる可能性があり、非課税枠(500万円×法定相続人の数)を正しく把握することで、受け取る金額が変わってくる場合があります。

「生命保険の受取人は、長男にしてある。」

生前の父が、そう言っていた。たしかに聞いた。ふんふんと頷いたはずだ。

では問題です。その保険金、相続税の対象になるのか、ならないのか。すぐに答えられるだろうか。

……黙ってしまった人に向けて、今日は書く。

生命保険は受け取れると思ってたけど、相続税もかかるの?どういうこと……?

で、結論から言うと「みなし相続財産」を知らずに申告すると、損をする可能性がある

相続税を計算するとき、多くの人が「遺産=銀行口座+不動産」で止まってしまう。これが、最初のボタンの掛け違いだ。

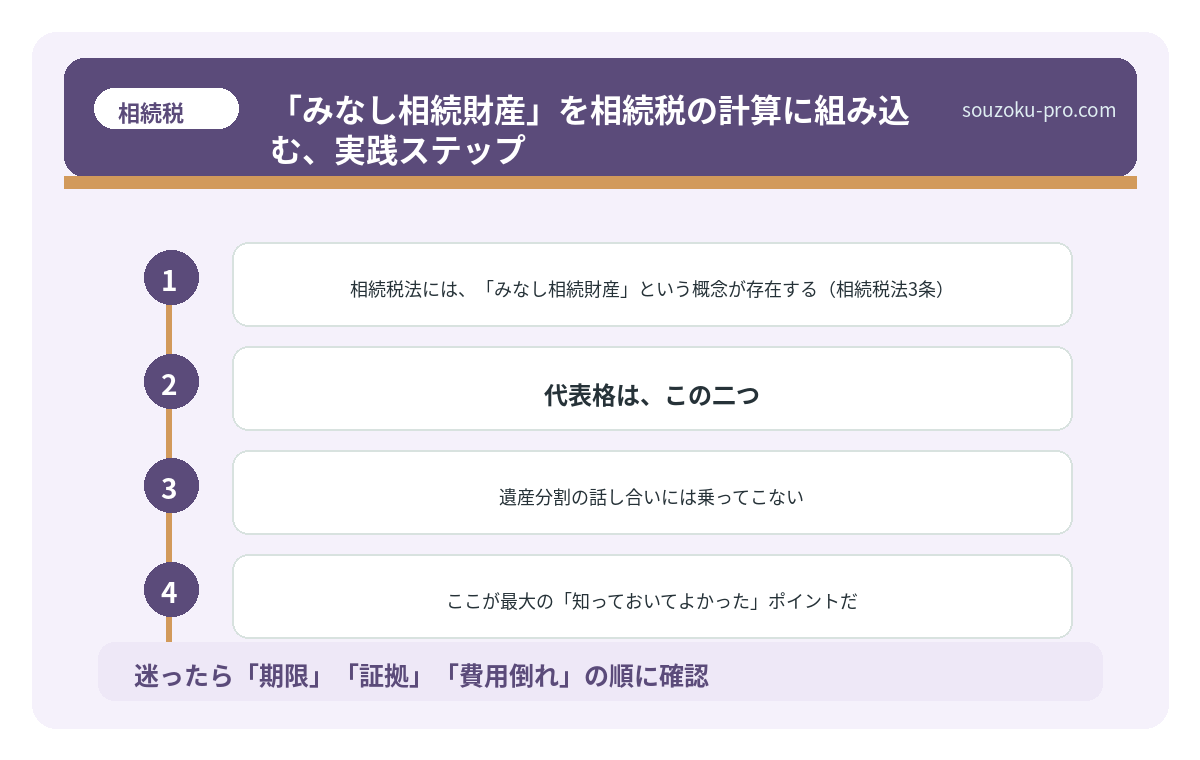

相続税法には、「みなし相続財産」という概念が存在する(相続税法3条)。平たく言えば、民法上は相続財産ではないのに、相続税の計算では「もらったのと同じ扱い」をされる財産のことだ。

代表格は、この二つ。

- 生命保険金(被相続人が保険料を負担していたもの)

- 死亡退職金・弔慰金(一定額を超えた部分)

遺産分割の話し合いには乗ってこない。なのに課税はされる。このギャップを知らないまま進むと、申告書の数字が、静かに、でも確実にズレていく。

みなし相続財産の種類と、それぞれの「非課税枠」という名の武器

ここが最大の「知っておいてよかった」ポイントだ。みなし相続財産には、使い方次第で課税額をグッと圧縮できる非課税枠が設けられている。

生命保険金の非課税枠(相続税法12条1項5号)

計算式はシンプル。

非課税限度額 = 500万円 × 法定相続人の数

たとえば法定相続人が妻と子ども2人の計3人なら、500万円×3=1,500万円までは課税されない。2,000万円の保険金を受け取っても、課税対象になるのは500万円分だけ、という計算になる可能性がある。

ただし、この非課税枠が適用されるのは「相続人が受け取った場合」に限られる点に注意が必要だ(相続税法12条)。受取人が相続人以外の第三者に設定されていると、非課税枠は使えず、全額が課税対象になる可能性がある。受取人の確認、これだけで大きな差が生まれる。

死亡退職金の非課税枠(相続税法12条1項6号)

生命保険金と同じ計算式が適用される。

非課税限度額 = 500万円 × 法定相続人の数

会社員だった被相続人の場合、死亡退職金や弔慰金が支給されることがある。弔慰金については、業務上の死亡なら「最終月給×36ヶ月分」、業務外なら「最終月給×6ヶ月分」を超えた部分が死亡退職金として扱われる可能性がある(相続税基本通達3-20)。

退職金の有無は、勤務先への問い合わせで確認できる。これも「財産把握」の一環として早めに動きたい。

相続税シミュレーションを自分でやる、正しい順序と計算の全体像

相続税シミュレーションとは、被相続人の財産総額・債務・各種控除をもとに、相続税の…

「みなし相続財産」を相続税の計算に組み込む、実践ステップ

難しく考えなくていい。動くべき順番は、こうだ。

ステップ1:保険証券を探す

まず、被相続人が加入していた生命保険をすべてリストアップする。保険証券が見つからなければ、郵便物や通帳の引き落とし履歴から「生命保険会社からの請求」を探すのが現実的だ。複数社に加入しているケースも珍しくない。生命保険協会の「生命保険契約照会制度」を使えば、一括で加入状況を確認できる可能性がある。

ステップ2:受取人を確認する

保険証券が見つかったら、受取人が誰かを必ず確認する。「相続人」か「相続人以外」かで、非課税枠の適用可否がガラリと変わる。ここを見落とすと、本来使えたはずの非課税枠を丸ごと逃すことになる。

ステップ3:死亡退職金の有無を勤務先に確認する

被相続人が会社員・公務員だった場合、勤務先(または所管の共済組合)に「死亡退職金・弔慰金の支給有無」を問い合わせる。自分から動かないと情報は来ない。これも早めに。

ステップ4:「課税価格」に計上する

非課税枠を差し引いた後の金額を、相続税の課税価格に加算する。このとき、相続財産(プラスの遺産)と合算して基礎控除(3,000万円+600万円×法定相続人の数)と比較することで、申告が必要かどうかの判断ができる可能性がある。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「みなし」のくせに、存在感が大きすぎる問題

ここまで読んで気づいた方もいるかもしれない。

みなし相続財産は、遺産分割の場には登場しない。にもかかわらず、相続税の計算書には、堂々と顔を出す。つまり、「もめないのに、税金はかかる」という、ちょっと理不尽な構造をしている。

だからこそ、非課税枠の存在が際立つ。法定相続人の数が多ければ多いほど、枠は大きくなる。相続放棄をした人も、法定相続人の数には含める(相続税法15条2項)。ここも見落とせないポイントだ。

「保険金なんて相続と関係ない」と思っていた家族が、申告書を前にして「これも足すの?」と固まる瞬間。その瞬間を、少しでも早く迎えてほしい。驚くためではなく、正しく対処するために。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の基礎控除はいくら?計算式と申告が必要になる目安

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,…

よくある質問

みなし相続財産は遺産分割の対象になりますか

みなし相続財産(生命保険金・死亡退職金など)は、受取人固有の権利として取得するものとされており、原則として遺産分割の対象にはならないとされています(最高裁判例)。ただし、相続税の課税価格には算入される点に注意が必要です(相続税法3条)。

生命保険金の非課税枠はいくらですか

相続人が受け取った生命保険金の非課税限度額は「500万円×法定相続人の数」とされています(相続税法12条1項5号)。受取人が相続人以外の場合、この非課税枠は適用されない可能性があります。

相続放棄をした人も法定相続人の数に含めますか

相続税の非課税枠を計算する際の「法定相続人の数」には、相続放棄をした人も含めるとされています(相続税法15条2項)。実際に相続を受け取るかどうかとは別に、法律上の人数で枠を計算する点が重要です。

死亡退職金にも非課税枠はありますか

はい、死亡退職金についても「500万円×法定相続人の数」の非課税枠が設けられています(相続税法12条1項6号)。ただし、弔慰金のうち一定額を超えた部分が死亡退職金として扱われる場合があるため、勤務先への確認が推奨されます。

みなし相続財産を申告書に入れ忘れるとどうなりますか

申告漏れとして税務調査の対象になる可能性があります。修正申告により本来の税額を納める必要が生じるほか、過少申告加算税や延滞税が課される場合があります(国税通則法65条・60条)。早期に気づいた場合は、自主的な修正申告が推奨されます。

—

非課税枠があるって知らなかった。ちゃんと調べてみてよかったな。

相続税の計算は、「見える財産」だけを足し算していても完成しない。みなし相続財産という、民法の外側に存在する課税対象を正しく把握して、初めて全体像が見えてくる。

保険証券を一枚確認するだけで、計算が変わる可能性がある。受取人の名前を一つ確かめるだけで、非課税枠が使えるかどうかが決まる。小さなアクションが、大きな差を生む。

申告書を提出した後に「あの保険金、どうすればよかったんだろう」とならないために、今日、一枚でいいから探してみてほしい。

けっこうオススメです、早めの確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。