相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続における香典とは、葬儀の際に弔問者から遺族へ渡される金銭であり、相続財産とは被相続人が死亡時に所有していたプラス・マイナスすべての財産のことです。

結論から言うと、香典は原則として相続財産には含まれないとされていますが、その扱いを誤ると遺族間のトラブルに発展する可能性があり、相続財産の全体把握と合わせて早期に整理しておくことが重要です。

「香典って、誰のものになるんですか。」

葬儀が終わって数日。忌引きが明けた月曜日の朝に、そう呟いた40代の男性がいた。喪主を務め、式の段取りを全部仕切り、弔問者への対応をこなし、それでもまだ、脳みそはフル回転を続けていた。

当然だ。感情を処理する時間など、どこにも存在しない。なぜなら、「相続」という名の巨大なジェットコースターは、死亡届を提出した瞬間からすでに、猛烈なスピードで動き出しているからである。

香典の束がここにあるんだけど……これって相続財産に入るの?誰が管理すればいいんだ……

で、結論から言うと。香典は「相続財産」ではない

で、結論から言うと、香典は相続財産には含まれないというのが、実務上の一般的な整理である。

根拠はこうだ。香典は「弔問者が喪主・遺族に贈った金銭」であり、被相続人が生前に持っていた財産ではない。法的には、葬儀費用を負担する喪主や遺族への贈与と解釈されるのが通例だ(民法549条)。つまり、相続財産の計算書に「香典100万円」と書き込む必要は、原則としてない。

ただし。

ここで安堵してはいけない。「原則として」という3文字が、後ほど強烈な伏兵として登場してくる。

香典をめぐる「落とし穴」。知っておくと確実に役立つ3つの論点

香典が相続財産でないとしても、実務の現場ではさまざまな論点がドミノ式に発生する。以下の3点は、特に頭に入れておいてほしい。

① 香典は誰が受け取るのか

香典は「喪主個人」への贈与と解されることが多い。つまり、兄弟3人で相続するケースで、長男が喪主を務めた場合、香典は長男個人のものになる可能性がある。

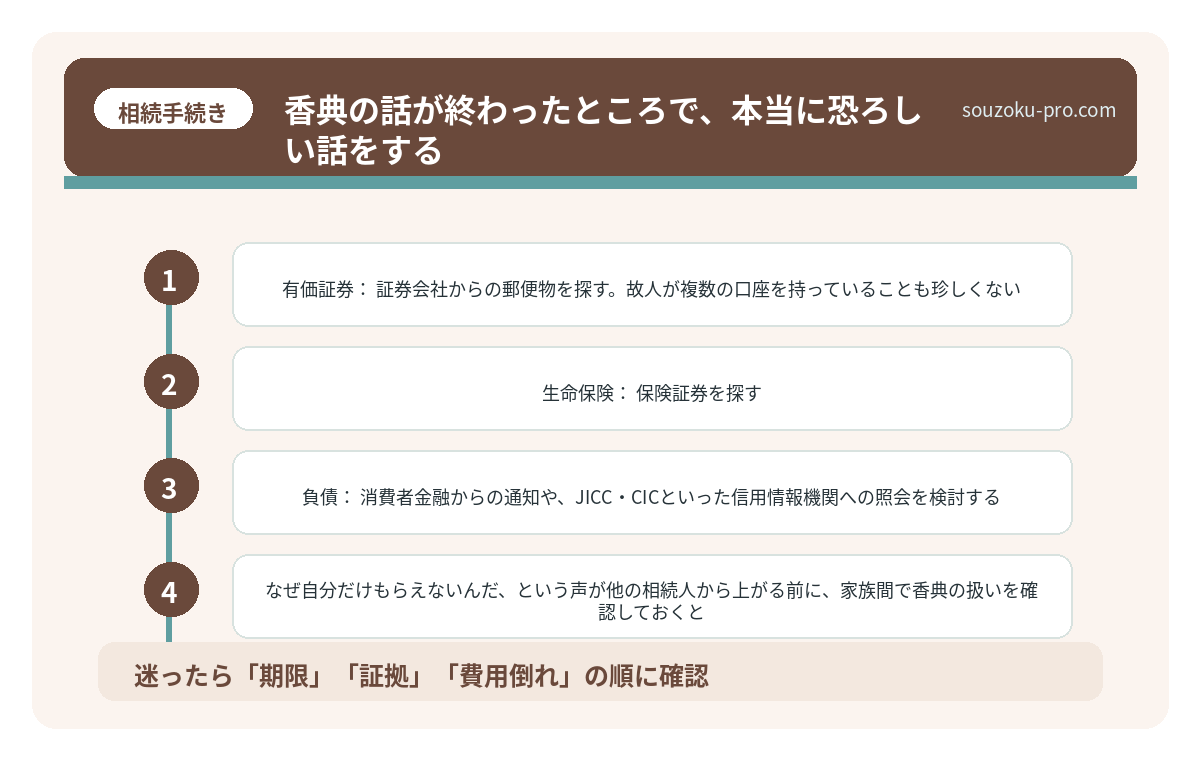

「なぜ自分だけもらえないんだ」という声が他の相続人から上がる前に、家族間で香典の扱いを確認しておくと、のちのトラブルが格段に減る。

② 香典は葬儀費用と相殺する

香典は慣習上、葬儀費用に充当するのが一般的とされている。葬儀費用が150万円かかり、香典が80万円集まれば、差額の70万円を誰が負担するか、という話になる。この葬儀費用の負担は、相続税計算上の「債務控除」(相続税法13条)に関係してくるため、領収書と香典帳はセットで保管しておくのがベストだ。

③ 香典返しの費用は誰が出すのか

香典返しの費用は葬儀費用とは別に扱われることもある。相続財産から支出した場合、相続人全員で按分するのが筋だが、喪主が立て替えているケースでは後から揉める。金額の根拠を残しておくだけで、家族会議の温度が数段下がる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

香典の話が終わったところで、本当に恐ろしい話をする

香典の扱いはわかった。では、その先にある「相続財産の全体像」はどうだろうか。

ここが、本当の主戦場だ。

人間が一生をかけて積み上げた「財産の足跡」は、意外なほどあちこちに散らばっている。不動産、預貯金、有価証券、生命保険、退職金……そしてプラスだけとは限らない。負の遺産、すなわち借金や未払いの税金が、静かに息をしている可能性がある。

これらを把握するためのアクションを、順番に整理しよう。

- 不動産:権利証(登記識別情報)を探す。見当たらなければ、市区町村役場で「名寄帳(なよせちょう)」を取り寄せると、故人がその自治体に持つ不動産が一覧で確認できる。

- 預貯金:通帳・キャッシュカードを確認。ネット銀行が伏兵として潜んでいるケースが増えているため、スマホのメール履歴やアプリを丁寧にチェックするのが実務的な定石だ。

- 有価証券:証券会社からの郵便物を探す。故人が複数の口座を持っていることも珍しくない。

- 生命保険:保険証券を探す。受取人が指定されている場合、保険金は「みなし相続財産」として相続税の対象になりうる(相続税法3条)が、相続財産そのものではない点に注意。

- 負債:消費者金融からの通知や、JICC・CICといった信用情報機関への照会を検討する。ここを見落とすと、プラスの財産だけ相続したつもりが借金ごと引き継いでいた、という事態が起き得る。

みなし相続財産と相続税。非課税枠を知らずに申告した人が損をする仕組み

みなし相続財産とは、民法上の「相続財産」には含まれないものの、相続税法上は被相続…

相続放棄の「3ヶ月」は、死亡日からではない

負債が発覚した場合、相続放棄という選択肢が存在する。ただし、相続放棄には期限がある(民法915条)。

「自己のために相続の開始があったことを知った時から3ヶ月以内」。

ここで絶対に間違えてほしくないのは、起算点が「被相続人の死亡日」ではなく「知った時」である点だ。遠方に住んでいて、死亡の連絡が遅れた場合などは、知った日が基準になる。

また、相続放棄は家庭裁判所への申述が必要だ(民法938条)。相続人同士の話し合いで「私は放棄します」と宣言しても、法的効力はゼロ。この点を知らずに3ヶ月を過ごした結果、全員が単純承認とみなされるケースは、実際に起きている。

3ヶ月は、決して長くない。財産を把握し、プラスとマイナスの連立方程式を解き、方針を決め、家庭裁判所に申述する。この一連の流れを、四十九日と同時進行で進める必要があるのだ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

読者が今日から動けるアクション3ステップ

情報を整理したところで、具体的に何をすればいいかをまとめておく。

ステップ1:香典帳と葬儀費用の領収書を一箇所にまとめる

香典の総額と葬儀費用を照合し、差額・香典返し費用を記録する。家族に共有しておくと、後の話し合いがスムーズになる。

ステップ2:相続財産の「プラスとマイナス」の一覧表を作る

不動産・預貯金・保険・負債をリストアップする。完璧でなくてよい。「把握できていないもの」を明確にするだけで、次のアクションが見えてくる。

ステップ3:3ヶ月の期限を意識しながら、相続放棄の要否を判断する

負債がプラスの財産を上回る可能性があるなら、3ヶ月以内に家庭裁判所への申述を検討する。判断に迷う場合は、期限内に行動することが最優先だ。

関連記事として、こちらも参考になります。

相続税の基礎控除はいくら?計算式と申告が必要になる目安

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,…

よくある質問

香典は相続税の課税対象になりますか

香典は原則として相続財産に含まれないため、相続税の課税対象にはならないとされています。ただし、社会通念上の範囲を著しく超える高額な香典については、贈与税の対象となる可能性があるとされています(相続税法基本通達)。具体的な判断については個別の状況によって異なる場合があります。

葬儀費用は相続税の計算で控除できますか

葬儀費用は、相続税の計算において債務控除の対象となる場合があります(相続税法13条)。香典で賄われた部分は控除できないとされており、実際に相続財産から支出した分が控除対象となる可能性があります。領収書等の証拠書類を保管しておくことが重要です。

相続放棄の期限はいつからカウントされますか

相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。被相続人の死亡日ではなく、相続人が相続の開始を「知った日」が起算点となる点に注意が必要です。相続放棄は必ず家庭裁判所への申述が必要です(民法938条)。

相続財産の調査中に3ヶ月を過ぎそうな場合はどうすればよいですか

財産調査が終わらず3ヶ月以内に相続放棄の判断ができない場合、家庭裁判所に「熟慮期間の伸長」を申し立てることができます(民法915条1項ただし書)。期限が迫る前に申立てを行うことが重要とされています。

遺産分割協議に法定の期限はありますか

遺産分割協議自体に法定の期限は設けられていません。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)の適用がスムーズになる場合があります。なお、期限内に分割が整わない場合でも「申告期限後3年以内の分割見込書」を提出することで特例の適用が可能となる場合があります。

手続きを終えて数週間後。香典帳を閉じ、財産一覧表をファイルに綴じた瞬間、「全部、自分で把握できた」という静かな達成感が訪れる。

悲しみと、手続きと、家族との調整を同時進行で走り切った人間だけが、その感覚を知っている。

香典の扱いも、財産の把握も、ちゃんと自分でできた。早めに動いてよかったな。

早めに動くこと。それだけで、3ヶ月後の景色が、かなり変わってくる。

けっこうオススメです。香典の整理から始める相続の全体把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。