相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

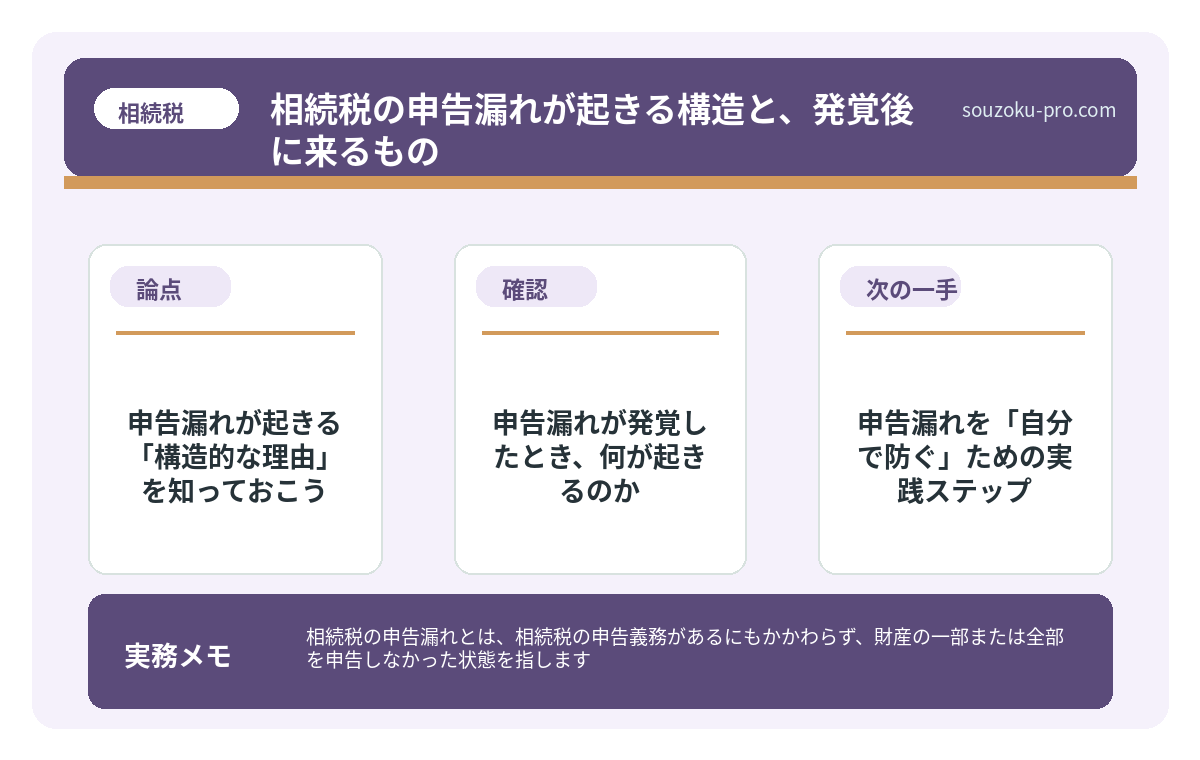

相続税の申告漏れとは、相続税の申告義務があるにもかかわらず、財産の一部または全部を申告しなかった状態を指します。意図的なものだけでなく、財産の把握不足や知識不足による「うっかり漏れ」も含まれるとされています。

結論から言うと、相続税の申告漏れが発覚した場合、本来の税額に加えて過少申告加算税や延滞税が課される可能性があり、悪質と判断されると重加算税(35〜40%)が課されるケースもあるとされています。申告前の財産の全体把握が、最大の予防策です。

「申告は終わった。これで一段落だ」──そう思った瞬間が、実は一番危ない。

相続税の世界には、静かに忍び寄る「見落とし」という名の落とし穴がある。申告書を提出した後、しばらく経ってから税務署からの「お尋ね」が届く。その封筒を開けた瞬間、背筋に走る冷たいもの。これが申告漏れの現実だ。

申告は済ませたはずなのに、なんで税務署から連絡が来るんだ……?

で、結論から言うと、相続税の申告漏れは「意図的な脱税」だけの話ではない。むしろ、大半は「知らなかった」「把握できていなかった」という、善意の見落としから発生するのだ。そしてその後にやってくるのは、ペナルティという名の、じわじわとした現実だ。

申告漏れが起きる「構造的な理由」を知っておこう

人間が一生かけて積み上げた財産というものは、本人でさえ全容を把握していないことがある。ましてや遺された家族が、完璧に把握できるかというと、正直なところ、かなり難しい。

申告漏れが起きやすい財産、具体的にはこうだ。

- 名義預金:子や孫の名義で作られた口座。実質的に被相続人が管理していた場合、相続財産に含まれるとみなされる可能性がある(相続税法9条)。名義だけ変わっていても、贈与の実態がなければ「名義預金」として引っ張り戻されることがある。

- 生命保険金:「みなし相続財産」として課税対象になる場合がある(相続税法3条)。受取人固有の財産のように見えても、非課税枠(500万円×法定相続人の数)を超えた分は申告が必要だ。

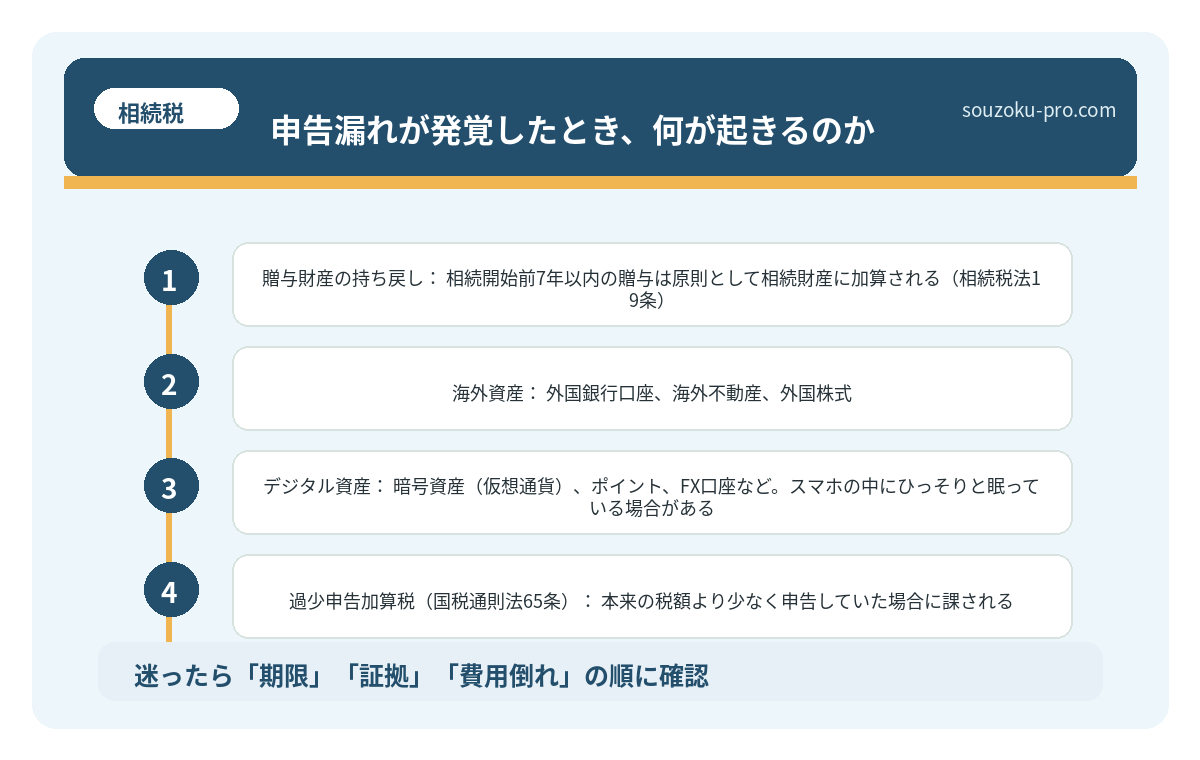

- 贈与財産の持ち戻し:相続開始前7年以内の贈与は原則として相続財産に加算される(相続税法19条)。令和5年の改正により、加算期間が3年から7年に延長されている点は特に見落としやすい。

- 海外資産:外国銀行口座、海外不動産、外国株式。これらは把握が難しいが、国税当局はCRS(共通報告基準)を通じた国際的な情報交換網を持っている。「バレないだろう」は通用しない時代だ。

- デジタル資産:暗号資産(仮想通貨)、ポイント、FX口座など。スマホの中にひっそりと眠っている場合がある。

これだけの「落とし穴候補」が存在する以上、申告漏れは「不誠実な人間だけが陥るもの」ではない。真面目に、丁寧に、でも不完全な情報のまま申告してしまった──という状況が、普通に起きうるのだ。

相続税の無申告が招くペナルティと、その後に来る現実

相続税の無申告とは、相続税の申告義務があるにもかかわらず、申告期限(相続開始を知…

申告漏れが発覚したとき、何が起きるのか

では、申告漏れが発覚した場合、具体的に何が降りかかってくるのか。知っておくと、対処の判断がスムーズになる。

税務署が動くのは、申告期限(相続開始を知った日の翌日から10ヶ月以内、相続税法27条)を過ぎてから、平均で1〜2年後とされる。相続税の税務調査の対象になる割合は、申告件数のうち約3〜4%程度とされているが、一度ターゲットになると、かなり細かく調べられると考えておいたほうがいい。

ペナルティの構造は、こうだ。

- 過少申告加算税(国税通則法65条):本来の税額より少なく申告していた場合に課される。原則10%、調査通知後は15%程度とされている。

- 延滞税(国税通則法60条):申告期限の翌日から納付日までの日数に応じて発生する。日割りで増えていく構造だ。

- 重加算税(国税通則法68条):財産を意図的に隠蔽・仮装していたと判断された場合、35〜40%という高率の加算税が課される可能性がある。「うっかり」と「意図的」の線引きは、税務署側が判断する。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

申告漏れを「自分で防ぐ」ための実践ステップ

恐ろしいのは分かった。では、どう動けばいいのか。ここが本題だ。

申告漏れの予防は、要するに「財産の全体像を、申告前に徹底的に洗い出す」という一点に尽きる。具体的なステップはこうだ。

ステップ1:「名義預金リスト」を作る

家族全員の口座を書き出す。そのうち、被相続人が実質的に管理していた口座がないか確認する。通帳の入出金パターン、印鑑の種類、口座開設時の状況が判断の手がかりになる。

ステップ2:過去7年間の贈与を洗い出す

令和5年の改正(令和6年1月1日以後の贈与から適用)により、相続前7年以内の贈与が加算対象となる場合がある。贈与契約書や振込記録を確認し、申告済みかどうかをチェックする。

ステップ3:生命保険・死亡退職金の全契約を確認

被相続人が契約者・被保険者だったすべての保険を洗い出す。保険証券が見当たらない場合、生命保険協会の「生命保険契約照会制度」を利用することも一つの選択肢だ。

ステップ4:申告期限後に「修正申告」を検討する

申告が済んだ後で漏れに気づいた場合、自主的に修正申告(国税通則法19条)を行うことができる。税務署の調査が入る前に自主的に修正すれば、加算税が軽減される可能性がある。放置より、動く方が結果として負担が小さくなるケースが多いとされている。

なお、遺産分割協議が未了の状態でも、法定相続分で仮の申告(未分割申告)ができる(相続税法55条)。「分割が終わっていないから申告できない」は誤解だ。協議が成立した後に修正申告または更正の請求(相続税法32条)で正しい税額に直せばいい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

よくある質問

相続税の申告漏れはどうやって税務署にバレるのですか

税務署は、不動産登記情報・金融機関への調査権限・国際的な情報交換(CRS)などを活用して財産を把握しているとされています。特に高額な不動産取引や海外資産は把握されやすい可能性があります。「バレない」を前提とした判断は、リスクが高いといえます。

申告漏れに気づいた場合、自分で修正できますか

はい、修正申告(国税通則法19条)という手続きにより、自主的に正しい申告に直すことが可能とされています。税務調査の通知が来る前に自主修正した場合、過少申告加算税が軽減されるケースがあるとされています。気づいた時点で早めに対応することが望ましいでしょう。

名義預金は必ず相続財産に含まれますか

名義預金がすべて相続財産に含まれるわけではありませんが、被相続人が実質的に管理・支配していたと認められる口座は、相続税法9条の「みなし贈与」や相続財産の解釈として課税対象とされる可能性があります。贈与の実態(契約書・実際の使用状況など)が判断の鍵になるとされています。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限を過ぎると延滞税が発生する可能性があるため、早めの財産把握と申告準備が重要です。

重加算税と過少申告加算税の違いは何ですか

過少申告加算税は申告額が本来より少なかった場合に課されるもので、原則10%程度とされています(国税通則法65条)。一方、重加算税は財産の隠蔽や仮装など意図的な不正が認められた場合に課されるもので、35〜40%程度と大幅に高率となる可能性があります(国税通則法68条)。

—

財産を全部洗い出して、自分で確認できた。これで申告に自信が持てる気がする。

申告を終えて数週間後。「ちゃんと全部把握してから出してよかった」と、清々しい朝を迎えるために。財産の全体像を丁寧に洗い出す作業は、地味で面倒くさい。でも、その一手間が、後のペナルティを遠ざける。

申告漏れは、悪意がなくても起きる。だからこそ、構造を知っておくことに意味がある。

けっこうオススメです。財産の「棚卸し」。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。