相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

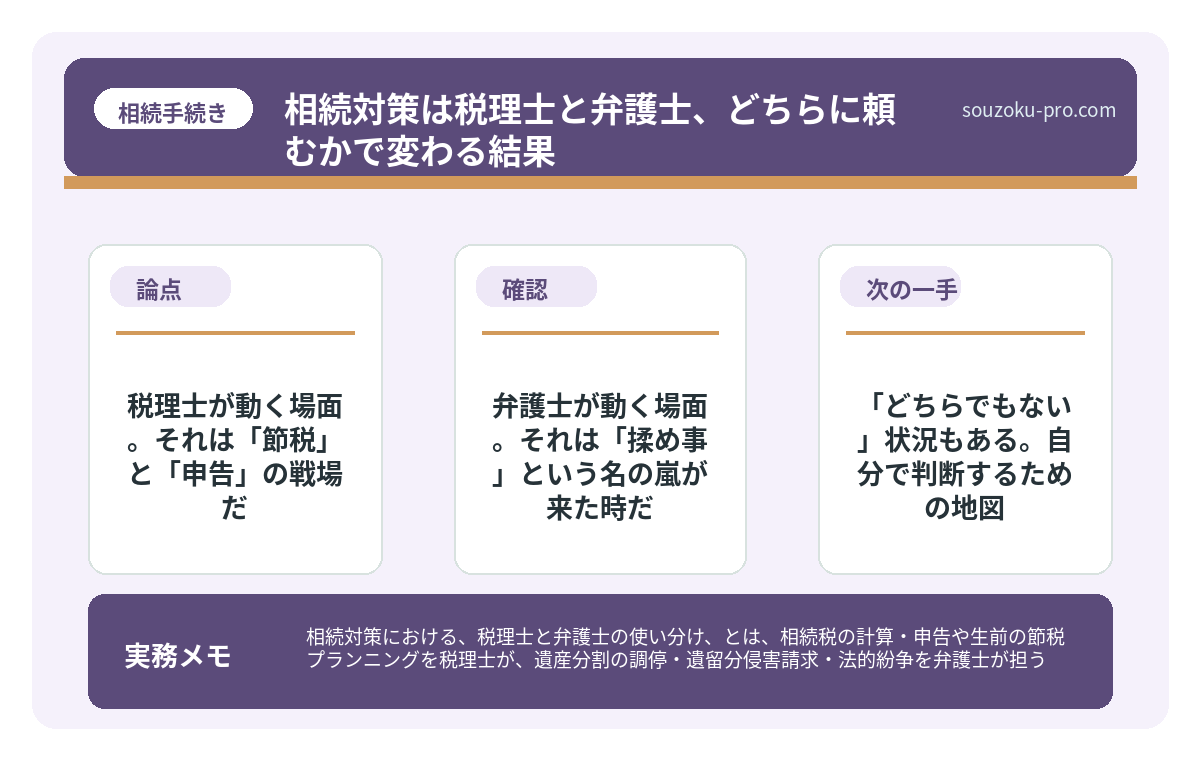

相続対策における「税理士と弁護士の使い分け」とは、相続税の計算・申告や生前の節税プランニングを税理士が、遺産分割の調停・遺留分侵害請求・法的紛争を弁護士が担う、役割分担の仕組みとされています。

結論から言うと、相続対策に税理士が向くか弁護士が向くかは「揉めているかどうか」「節税が主目的かどうか」によって異なる可能性があり、状況次第でどちらか一方、あるいは両方の活用が有効とされています。

税理士と弁護士。どちらも「先生」と呼ばれ、どちらも頼りになる存在だ。

だが、「相続の相談、どっちに行けばいいんですか」という問いに対して、明確に答えられる人間が、果たしてどれだけいるだろうか。

案外、少ない。というか、ほとんどいない。

税理士?弁護士?どっちに電話すればいいんだ、これ……

相続対策を「何かしなきゃ」と思いながらも、最初の一歩で迷子になる人間が、世の中には驚くほど多い。そしてその迷子期間中に、時間という名の静かな侵食者が、じわじわと選択肢を削り取っていく。

で、結論から言うと

税理士は「お金の最適化」の専門家。弁護士は「争いの解決」の専門家である。

シンプルに言ってしまえば、こういうことだ。

相続対策の文脈では、「どちらに頼むか」ではなく、「今、自分の状況がどのフェイズにあるか」で答えが変わる。これを知っているだけで、相談窓口に迷い込む確率が、ガクっと下がる。

では、具体的に何がどう違うのか。一つずつ解剖していこう。

税理士が動く場面。それは「節税」と「申告」の戦場だ

税理士の主戦場は、相続税という巨大な数字との格闘である。

具体的には、こういう局面だ。

- 生前の節税プランニング:暦年贈与・小規模宅地等の特例(租税特別措置法69条の4)・生命保険の活用など、課税財産を合法的に圧縮する設計

- 相続税の申告書作成:相続開始を知った日の翌日から10ヶ月以内(相続税法27条)に行う申告作業の一切

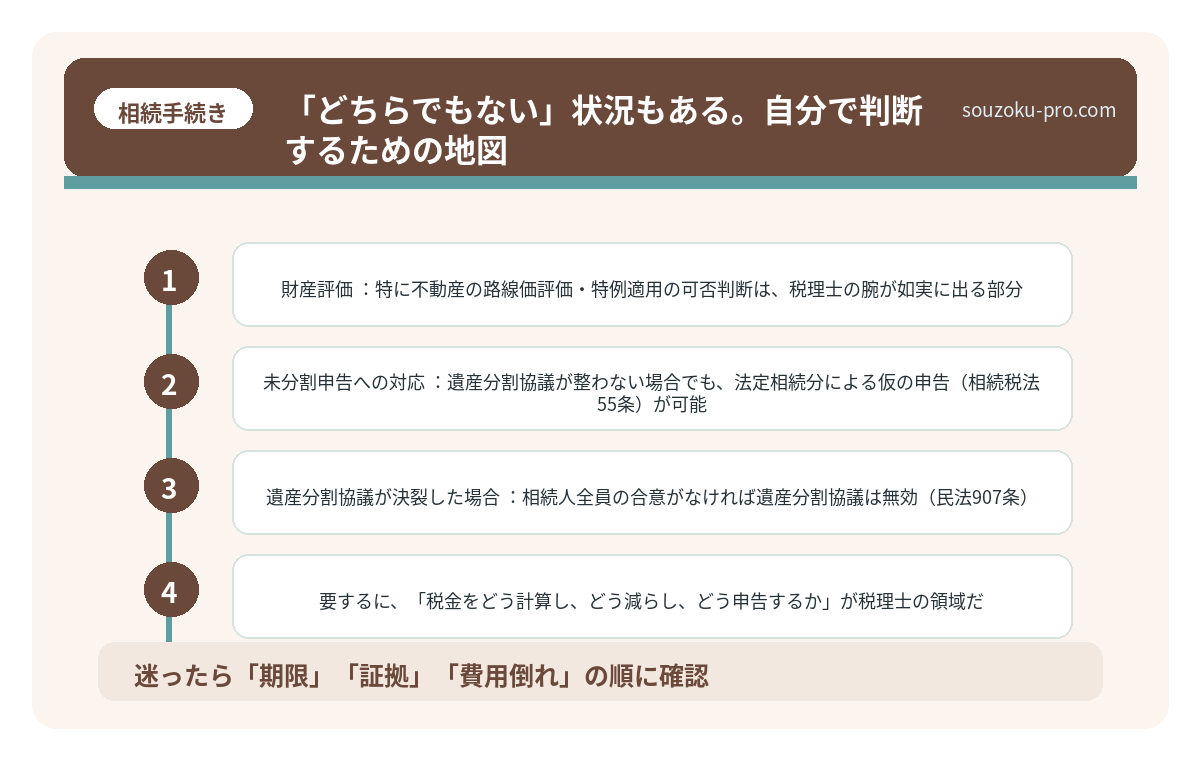

- 財産評価:特に不動産の路線価評価・特例適用の可否判断は、税理士の腕が如実に出る部分

- 未分割申告への対応:遺産分割協議が整わない場合でも、法定相続分による仮の申告(相続税法55条)が可能。分割成立後に修正申告または更正の請求(相続税法32条)で対応できる

要するに、「税金をどう計算し、どう減らし、どう申告するか」が税理士の領域だ。揉めていなくても、相続税がかかりそうな規模感の財産があれば、税理士は必ず視野に入れておきたい存在である。

ここで一つ、知っておきたい事実がある。

配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例は、原則として申告期限までに遺産分割が完了していることが要件となる場合がある。ただし「申告期限後3年以内の分割見込書」を申告書に添付すれば、分割後に特例を適用できる可能性がある。この「出口戦略」を知っているかどうかで、納める税額が大きく変わることがある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

弁護士が動く場面。それは「揉め事」という名の嵐が来た時だ

弁護士の出番は、「人間関係」が介在した瞬間に急浮上する。

たとえば、こんなケースだ。

- 遺産分割協議が決裂した場合:相続人全員の合意がなければ遺産分割協議は無効(民法907条)。話し合いが暗礁に乗り上げたとき、家庭裁判所への調停・審判申立てを代理できるのは弁護士のみ

- 遺留分侵害額請求:「特定の一人に全財産」という遺言が出てきた場合、法定相続人には遺留分(民法1042条)が認められる場合がある。この請求を法的に動かせるのが弁護士だ。時効は相続開始と遺留分侵害を知った時から1年、相続開始から10年(民法1048条)とされているため、早めの把握が重要

- 相続放棄の法的手続き:相続放棄は家庭裁判所への申述が必要(民法938条)。「放棄する」という口約束に法的効力はない。また、自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)という期限があるため、負債の存在が疑われる場合は特に、早期に動くことが望ましい

- 遺言書の有効性を争う場合:遺言の偽造・変造・意思能力の欠如などが疑われるとき

簡単に言うと、「人と人の間で、お金の配分をめぐる綱引きが起きている」状態が、弁護士の舞台となる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「どちらでもない」状況もある。自分で判断するための地図

では、今の自分はどのフェイズにいるのか。以下のフローで確認してみてほしい。

ステップ1:揉めているか、揉める気配があるか?

→ YES の場合:弁護士を先に。法的手続きの時効・期限が関わってくるため、早い段階での相談が選択肢を広げる。

ステップ2:相続税がかかりそうか?

基礎控除は「3,000万円+600万円×法定相続人の数」(相続税法15条)。これを超えそうな財産規模であれば、税理士の出番だ。

→ YES の場合:税理士へ。特に生前対策なら早ければ早いほど選択肢が多い。

ステップ3:揉めていて、かつ相続税もかかりそう。

→ 両方を視野に入れる。分業か、相続専門で双方に強い事務所かを選ぶことになる。

大事なのは、「とりあえず近所の先生に電話する」ではなく、「自分の状況がどのフェイズか」を把握してから動くことだ。それだけで、相談の質がまるで変わる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

相続対策は税理士と弁護士、どちらに相談すればよいですか

相続税の節税や申告が主な目的であれば税理士、遺産分割の調停や遺留分請求など法的紛争が絡む場合は弁護士が適しているとされています。揉めている状況と節税の両方が課題となる場合には、両者を活用する選択肢もあります。

遺産分割協議に法律上の期限はありますか

遺産分割協議に法律上の期限はないとされています。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を申告時に適用しやすくなる場合があります(相続税法27条・19条の2、租税特別措置法69条の4)。

相続放棄の期限はいつからカウントされますか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点となる点に注意が必要です。なお、相続放棄は家庭裁判所への申述が必要であり(民法938条)、口頭での合意のみでは法的効力は生じません。

遺言書で遺産を一人に全額渡すことはできますか

遺言書で特定の相続人に全財産を相続させることは原則として可能とされています。ただし、一定の法定相続人には遺留分(民法1042条)が認められる場合があり、侵害された場合には遺留分侵害額請求権を行使できる可能性があります。この請求権の時効は相続開始と遺留分侵害を知った時から1年、相続開始から10年です(民法1048条)。

相続税の申告は遺産分割協議が終わっていなくてもできますか

遺産分割協議が未了の場合でも、法定相続分で按分した仮の申告(未分割申告)が可能とされています(相続税法55条)。分割成立後には修正申告または更正の請求(相続税法32条、国税通則法23条)により正しい税額に修正できる場合があります。

—

なるほど、揉めてるかどうかで先に連絡する人が変わるのか。ちょっと整理できた。

相続対策において「税理士か弁護士か」という問いは、「どちらが偉いか」でも「どちらが安いか」でもない。「今の自分の状況が、どのフェイズにあるか」を見極めることで、答えが自然と出てくる問いだ。

揉めているなら弁護士。節税・申告なら税理士。両方なら両方。

それだけのことを知っているだけで、最初の一歩が、驚くほどクリアになる。そしてその一歩が早ければ早いほど、選べる手段が多く残っている。時間は、静かに、着実に、選択肢を減らしていくから。

けっこうオススメです。早めに「自分はどのフェイズか」を把握しておくこと。伝わりましたかね。

よくある質問

相続対策は税理士と弁護士、どちらに相談すればよいですか

相続税の節税や申告が主な目的であれば税理士、遺産分割の調停や遺留分請求など法的紛争が絡む場合は弁護士が適しているとされています。揉めている状況と節税の両方が課題となる場合には、両者を活用する選択肢もあります。

遺産分割協議に法律上の期限はありますか

遺産分割協議に法律上の期限はないとされています。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を申告時に適用しやすくなる場合があります(相続税法27条・19条の2、租税特別措置法69条の4)。

相続放棄の期限はいつからカウントされますか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点となる点に注意が必要です。なお、相続放棄は家庭裁判所への申述が必要であり(民法938条)、口頭での合意のみでは法的効力は生じません。

遺言書で遺産を一人に全額渡すことはできますか

遺言書で特定の相続人に全財産を相続させることは原則として可能とされています。ただし、一定の法定相続人には遺留分(民法1042条)が認められる場合があり、侵害された場合には遺留分侵害額請求権を行使できる可能性があります。この請求権の時効は相続開始と遺留分侵害を知った時から1年、相続開始から10年です(民法1048条)。

相続税の申告は遺産分割協議が終わっていなくてもできますか

遺産分割協議が未了の場合でも、法定相続分で按分した仮の申告(未分割申告)が可能とされています(相続税法55条)。分割成立後には修正申告または更正の請求(相続税法32条、国税通則法23条)により正しい税額に修正できる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。