相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

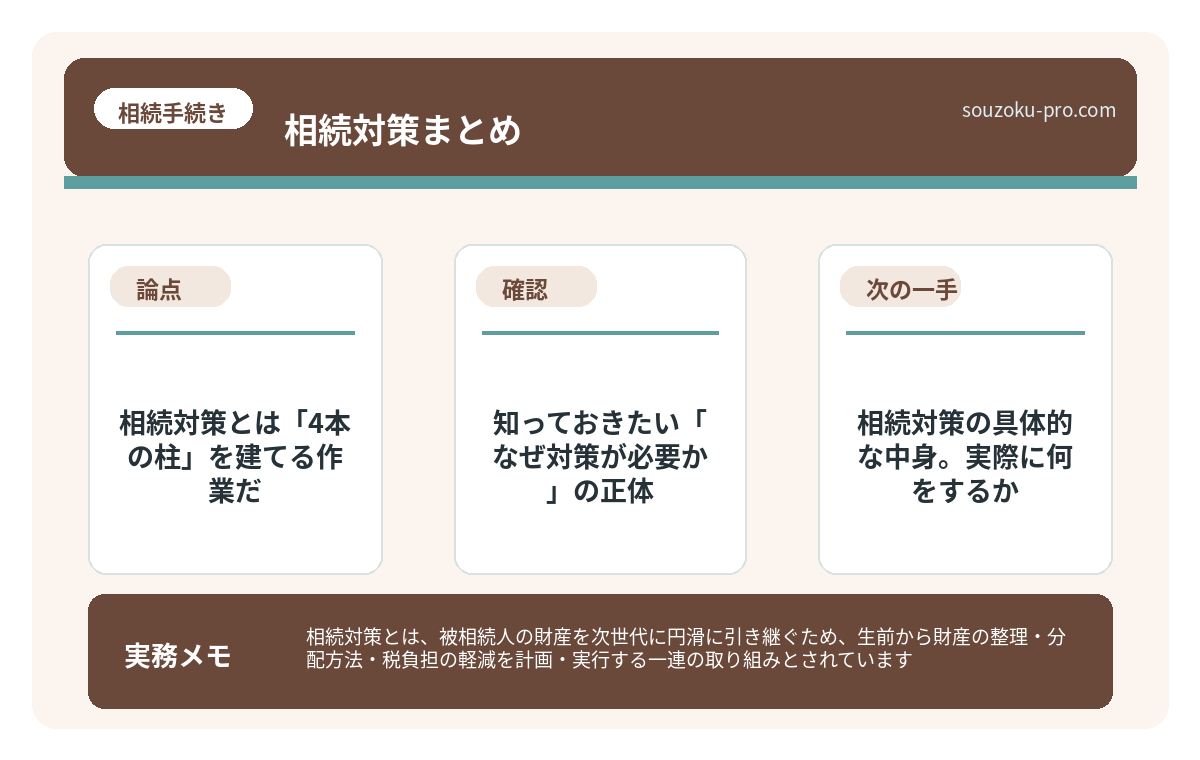

相続対策とは、被相続人の財産を次世代に円滑に引き継ぐため、生前から財産の整理・分配方法・税負担の軽減を計画・実行する一連の取り組みとされています。

結論から言うと、相続対策は「遺言書の作成」「生前贈与」「財産目録の整備」「納税資金の確保」という4本柱を組み合わせることで、相続発生後の家族の混乱を大幅に減らせる可能性があります。

「うちはまだ早い」という言葉を、何度聞いただろうか。

相続対策を先延ばしにしている人間の、ほぼ100%が口にする。その口ぶりは穏やかで、余裕すら感じさせる。まるで「時間」という資源が、無制限に手元にあるかのように。

だが現実は、静かに、着実に、進んでいく。

相続対策ってよく聞くけど、結局どこから何をすればいいんだ……

相続対策という言葉の解像度が低いまま、日々が過ぎていく。そして気づいたときには、準備できたはずの「時間」が、もうない。

今日は、そんな「なんとなく対策が必要だとわかっている」人間のために、相続対策の全体像を整理する。難しくはない。ただ、知っておくかどうかで、その後の展開が大きく変わってくる話だ。

で、結論から言うと。相続対策とは「4本の柱」を建てる作業だ

相続対策を一言で定義するなら、「財産を渡す人間が、元気なうちに整える段取り」である。

そして、その段取りは大きく分けて4つの柱から成り立っている。

- 遺言書の作成:誰に、何を、どのくらい渡すかを明確にする

- 生前贈与の活用:生きているうちに財産を移し、課税財産を圧縮する

- 財産目録の整備:家族が把握できる形に、財産の全体像を「見える化」する

- 納税資金の確保:相続税の支払いに困らないよう、現金・流動資産を手元に残す

この4本柱。どれか一本でも欠けると、それぞれが「穴」になる。遺言書だけ書いても、納税資金がなければ不動産を急いで売却する羽目になる。生前贈与だけ進めても、財産目録がなければ家族が混乱する。組み合わせてこそ、対策は機能する。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

知っておきたい「なぜ対策が必要か」の正体

相続対策が必要な理由を「相続税が怖いから」だと思っている人間が、実は多い。

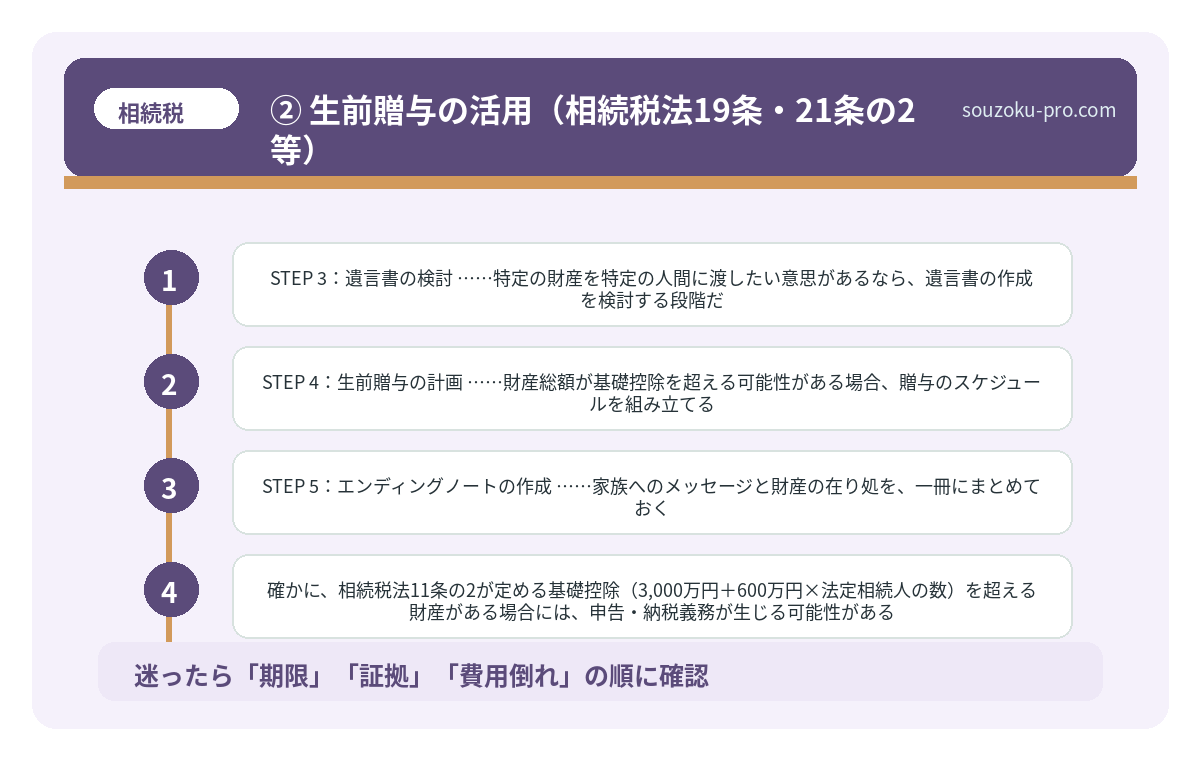

確かに、相続税法11条の2が定める基礎控除(3,000万円+600万円×法定相続人の数)を超える財産がある場合には、申告・納税義務が生じる可能性がある。これは軽視できない。

だが、相続対策が必要な理由の本丸は、税金よりもむしろ「人間関係の崩壊防止」にある。

みなさんは、遺産分割でどれだけの家族が「ガチャン」と割れるか、ご存知だろうか。家庭裁判所の司法統計によれば、遺産分割調停の申立件数は毎年数万件規模で推移している。しかも、そのうちの相当数が「1,000万円以下の遺産」をめぐる争いとされている。金額の大小ではなく、「気持ち」の問題なのだ。

遺言書がなければ、相続人全員の合意がなければ遺産分割協議は成立しない(民法907条)。一人でも「納得できない」と言い出した瞬間に、手続きは止まる。法的な手続きとしては期限がないとはいえ、10ヶ月という相続税の申告期限(相続税法27条)が目の前に迫っている状況で、全員が合意に至れないというのは、精神的な消耗としては相当なものになる。

だからこそ、元気なうちに「遺言書」という名の設計図を残しておくことが、家族への最大の贈り物になり得る。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

相続対策の具体的な中身。実際に何をするか

では、具体的に何をするのか。柱ごとに整理しよう。

① 遺言書の作成(民法960条以下)

遺言書には大きく「自筆証書遺言」と「公正証書遺言」の2種類がある。自筆証書遺言は手軽だが、民法968条の要件(全文・日付・氏名を自書、押印)を満たさないと無効になるリスクがある。一方、公正証書遺言は公証人が関与するため確実性が高く、紛失のリスクも低い。

さらに2020年7月からは「法務局における遺言書の保管等に関する法律」に基づき、自筆証書遺言を法務局で保管できる制度も始まった。コストを抑えつつ、安全性を高める選択肢として知っておきたい。

② 生前贈与の活用(相続税法19条・21条の2等)

生前贈与は、財産を生きているうちに移転させることで、課税財産の総量を圧縮する代表的な手法だ。ただし、2024年以降は生前贈与の加算期間が3年から7年に延長される改正(相続税法19条)が段階的に適用されているため、旧来の「3年ルール」だけで動くと思わぬ課税が生じる可能性がある点は要注意だ。

贈与税の基礎控除は年間110万円(相続税法21条の5)。これを毎年コツコツと活用するだけでも、長期的には大きな効果が見込まれる場合がある。

相続対策と贈与の組み合わせで変わる、課税財産の総量

相続対策と贈与の組み合わせとは、生前に計画的な贈与を活用しながら相続税の負担を軽…

③ 財産目録の整備

不動産、預貯金、有価証券、生命保険、負債。これらを「誰でも読める形」でまとめておくこと。通帳のコピー、登記事項証明書、契約書類の保管場所をメモしておくだけでも、相続発生後の家族の混乱を格段に減らすことができる。エンディングノートはその入口として機能する。

④ 納税資金の確保

相続税の申告・納税期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)だ。しかも相続税は原則として現金一括払い。「不動産しかない」という状態では、納税のために泣く泣く不動産を売却するケースも現実に起こり得る。生命保険の非課税枠(500万円×法定相続人の数:相続税法12条1項5号)を活用した納税資金の確保は、実務でもよく用いられる手法だ。

今すぐ動ける、相続対策のアクションステップ

「わかった。でも何から始めるか」。そう思った読者のために、動き出しやすい順序を提示する。

- STEP 1:財産の棚卸し……不動産、預貯金、保険、負債をリストアップ。まず「全体像を把握」することが先決だ

- STEP 2:相続人の確認……民法887条〜890条が定める法定相続人の範囲を確認。誰が相続人になるかを把握する

- STEP 3:遺言書の検討……特定の財産を特定の人間に渡したい意思があるなら、遺言書の作成を検討する段階だ

- STEP 4:生前贈与の計画……財産総額が基礎控除を超える可能性がある場合、贈与のスケジュールを組み立てる

- STEP 5:エンディングノートの作成……家族へのメッセージと財産の在り処を、一冊にまとめておく

このステップは、すべてを同時にやる必要はない。まず「財産の棚卸し」だけ、今週末にやってみる。それだけで、対策は確実に一歩前に進む。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

「知っておいてよかった」と感じるのは、何年後かの自分だ

相続対策をやった人間は、やった事実をすぐには実感できない。なぜなら、対策の効果が現れるのは、自分がいなくなった後だからだ。

しかし確実に言えることがある。準備をした家族と、何もしなかった家族では、相続発生後の「空気の質」がまるで違う。前者には「段取りがある安心感」が漂い、後者には「どこから手をつければいいのかわからない疲弊感」が充満する。

相続対策とは、未来の家族への「設計図を渡す行為」だ。設計図のある家は建てやすい。それだけのことだ。

早めに動いておけば、家族に迷惑をかけなくて済むんだな。ちょっと安心した。

「まだ早い」と思っている人間ほど、動き出すタイミングは「今日」だったりする。

けっこうオススメです、早めの相続対策。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

相続対策は何歳から始めるべきですか

法律上の規定はなく、何歳からでも始められるとされています。ただし、生前贈与の加算期間(相続税法19条)が2024年以降7年に延長されたことを踏まえると、早期に着手するほど節税効果が高まる可能性があります。判断能力があるうちに動き出すことが、実務上は望ましいとされています。

遺言書がなければ必ず揉めますか

遺言書がない場合、相続人全員による遺産分割協議が必要となります(民法907条)。合意が得られれば問題なく手続きが進む場合もありますが、相続人間で意見が対立した場合には調停・審判に移行する可能性があります。遺言書はその意味で「揉めないための設計図」になり得ます。

生前贈与は毎年やらないと意味がないですか

必ずしも毎年行う必要はありませんが、贈与税の基礎控除(年間110万円:相続税法21条の5)を活用する場合、継続的に行うほど課税財産の圧縮効果が積み重なる可能性があります。ただし、贈与契約の成立、受贈者の認識、受贈者による管理実態が弱いと、名義預金として相続財産に戻されるリスクがあります。都度別々の意思に基づく贈与として、契約書・振込記録・管理実態を整理しておくことが望ましいとされています。

相続税の申告は遺産分割が終わってからでなければできませんか

遺産分割協議が未了であっても、法定相続分で按分した「未分割申告」が可能とされています(相続税法55条)。申告期限(相続開始を知った日の翌日から10ヶ月以内:相続税法27条)を守った上で、分割成立後に修正申告または更正の請求(相続税法32条)で正しい税額に修正できます。

相続対策をしておくと、相続放棄の判断にも役立ちますか

財産目録が整備されていれば、負債の有無も含めた相続財産の全体像を早期に把握でき、相続放棄(民法938条)の要否を3ヶ月以内に判断しやすくなる可能性があります。なお相続放棄は相続人間の話し合いではなく、家庭裁判所への申述が必要です(民法915条・938条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。