相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、その株式の価値を税務上の基準で算定するプロセスとされています。上場株式と異なり市場価格が存在しないため、会社の規模や業種に応じた評価方式(類似業種比準方式・純資産価額方式・配当還元方式)を用いて算定されます。

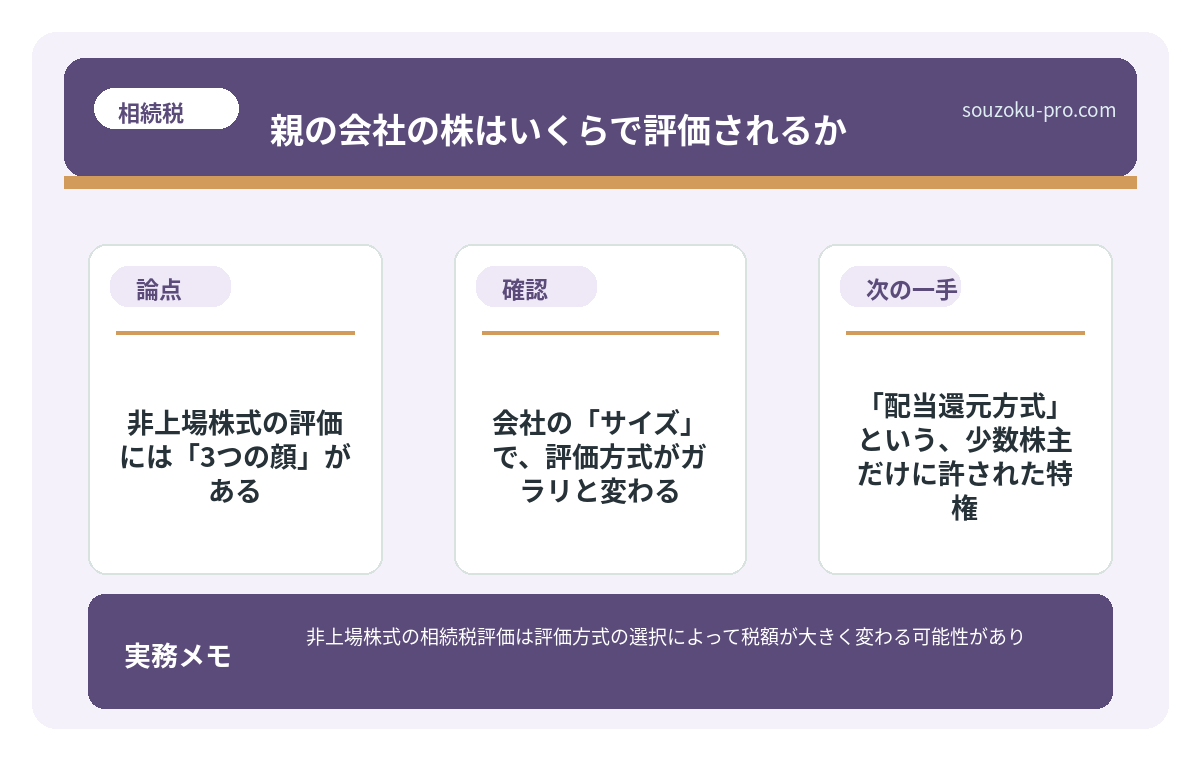

結論から言うと、非上場株式の相続税評価は評価方式の選択によって税額が大きく変わる可能性があり、会社の規模・業種・株主の立場を正確に把握したうえで最適な評価方式を適用することが重要とされています。

「うちの親、中小企業の社長だったんですが……これって相続税、どうなるんですか?」

そう聞いてきた依頼者の顔を、今でも鮮明に覚えている。戸惑い、不安、そしてほんの少しの「まあなんとかなるだろう」という根拠なき楽観。その三つが混在した、あの表情。

なんとかなるか。

なんとかはなる。ただし、仕組みを知っていれば。

親の会社の株式を相続するって、一体どこから手をつければいいんだ……?

非上場株式の相続税評価というのは、知れば知るほど「なるほど、こういう構造だったのか」という発見の連続だ。そして、その発見が早ければ早いほど、打てる手の数が増える。逆に、知らないまま突き進むと、気づいた時には評価額という名の巨大な数字が、どーんと目の前に鎮座している。

で、結論から言うと。非上場株式の評価には「3つの顔」がある

非上場株式には、上場株式のような市場価格が存在しない。つまり、「今日の終値は〇〇円」という便利な答えが、どこにも転がっていないのだ。

では、どうやって価値を決めるのか。国税庁が定めた「財産評価基本通達」に従い、会社の規模と株主の立場によって、以下の3つの評価方式のいずれかを適用することになる。

- 類似業種比準方式:上場している同業他社の株価を参考に、配当・利益・純資産の3要素を比較して算定する方式

- 純資産価額方式:会社が保有する資産から負債を差し引いた純資産を基準に算定する方式

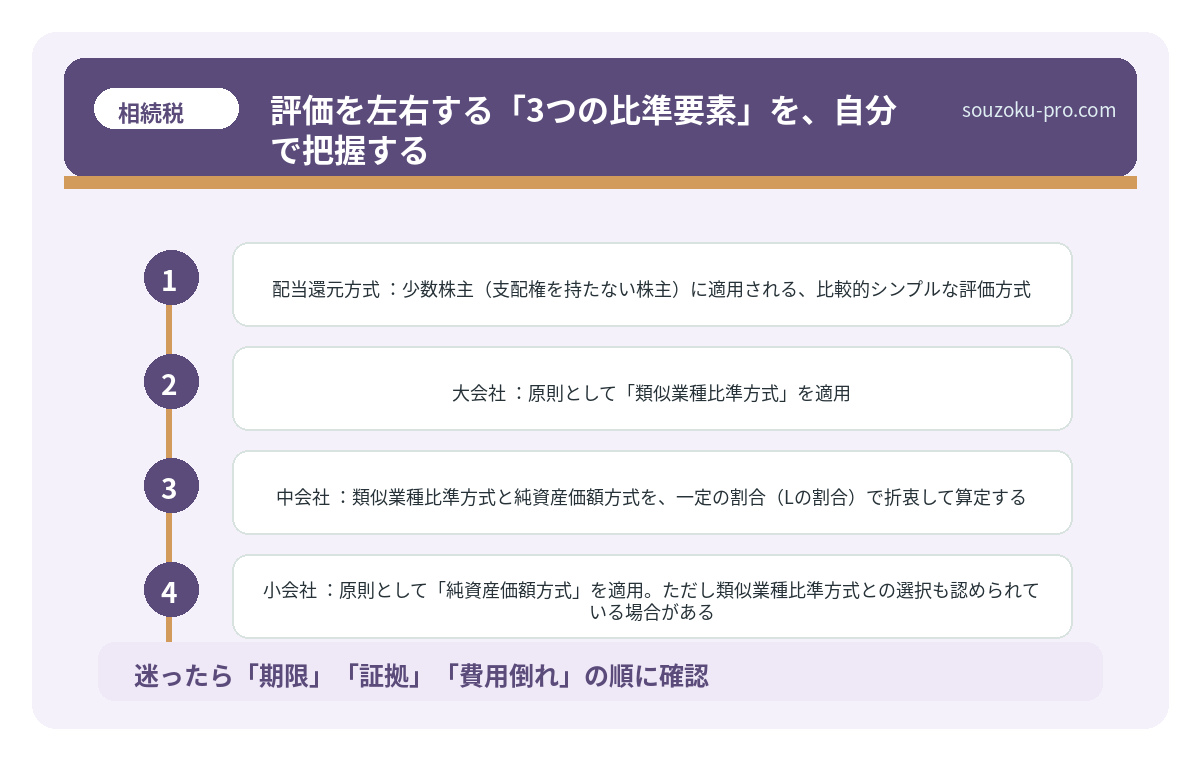

- 配当還元方式:少数株主(支配権を持たない株主)に適用される、比較的シンプルな評価方式

そして、この3つのどれを使うかは、「会社の規模」と「相続する株主が支配権を持つかどうか」によって決まってくる。これが、非上場株式評価の最初の関門だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

会社の「サイズ」で、評価方式がガラリと変わる

財産評価基本通達では、非上場会社を「大会社」「中会社」「小会社」の3段階に分類している。判定基準は、従業員数・総資産額・取引金額の組み合わせだ。

具体的にはこうなる。

- 大会社:原則として「類似業種比準方式」を適用。上場企業の株価を参考にするため、一般的に純資産より評価額が低くなりやすい傾向がある

- 中会社:類似業種比準方式と純資産価額方式を、一定の割合(Lの割合)で折衷して算定する

- 小会社:原則として「純資産価額方式」を適用。ただし類似業種比準方式との選択も認められている場合がある

そして、ここで重要な発見がある。

同じ会社の株式でも、大会社判定か小会社判定かによって、評価額が数千万円単位で変わるケースがある、ということだ。従業員数の数え方や直前期の数字の取り方ひとつで、会社の「サイズ分類」が動く可能性がある。これは、確認作業を丁寧にやる価値がある部分だ。

「配当還元方式」という、少数株主だけに許された特権

会社の経営に実質的に関与していない少数株主(議決権割合が5%未満程度の株主)が相続する場合には、「配当還元方式」が適用されることがある。

この方式の計算式は、年配当金額÷10%×(1株当たりの資本金等の額÷50円)という形になる。非常にシンプルで、しかも一般的に評価額が低くなりやすい。純資産価額方式と比べたとき、評価額が数分の一になるケースも珍しくない。

つまり、「自分が少数株主に該当するかどうか」の確認は、相続税額に直結する最重要チェック事項の一つということだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

評価を左右する「3つの比準要素」を、自分で把握する

類似業種比準方式を適用する場合、評価額を構成するのは次の3要素だ。

- 1株当たりの配当金額(b):直前2期の平均配当額をベースに算定。無配当・記念配当は除外される点に注意が必要

- 1株当たりの利益金額(c):直前期の法人税申告書から算出。赤字の場合はゼロで計算する

- 1株当たりの純資産価額(d):直前期末の貸借対照表から算出

この3つと、国税庁が公表している「類似業種の上場株価・配当・利益・純資産」の数値を組み合わせて計算する。比準要素が一つでもゼロになると、評価方式に制限がかかる「比準要素数1の会社」として特別な取り扱いになる場合があるため、直近の決算内容の確認は必須だ。

自分で動けるアクションリスト

非上場株式の相続が発生したら、まず以下を手元に揃えることから始めてほしい。

- 直前2〜3期分の法人税申告書(別表一・四・五)

- 直前期末の貸借対照表・損益計算書

- 株主名簿(誰が何株持っているかを確認)

- 会社の定款(1株当たりの資本金等の額の確認に使う)

- 国税庁が毎年公表している「類似業種比準価額の計算」の参考資料(国税庁ウェブサイトで入手可能)

これらが揃えば、会社の規模分類と適用すべき評価方式の絞り込みが、自分でもある程度できるようになる。評価の全体像が見えてくると、「どこに確認の余地があるか」という視点も生まれてくる。

なお、相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。非上場株式の評価は資料収集だけでも時間がかかるため、動き始めるタイミングは早ければ早いほど、選択肢が広がる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「知っておくと全然違う」という話だった

非上場株式の相続税評価は、複雑に見えて、骨格はシンプルだ。

会社の規模を確認する。株主の立場を確認する。適用する評価方式を特定する。そして、計算に必要な数字を決算書から拾い上げる。

この順番で整理していくと、あの「どこから手をつければいいかわからない」という霧のような感覚が、驚くほど晴れていく。全体像が見えると、確認すべきポイントも自然と絞られてくる。

評価方式の仕組みがわかったら、なんとか全体像が見えてきた気がする。

株式という形をした資産は、数字の中に「会社の歴史」が凝縮されている。それを丁寧に紐解いていく作業は、決して損にはならない。

けっこう大事な話でした。伝わりましたかね。

よくある質問

非上場株式の相続税評価は、誰が行うのですか

評価自体は、相続人(または申告を行う者)が財産評価基本通達に基づいて算定することが原則とされています。実務上は、計算に必要な法人税申告書等を会社側から取り寄せたうえで、税理士が算定を行うケースが多いとされています。

類似業種比準方式と純資産価額方式、どちらが有利ですか

一般的に類似業種比準方式のほうが評価額が低くなりやすい傾向があるとされていますが、会社の業績・資産構成・業種によって異なる場合があります。大会社・中会社・小会社の区分に応じて適用できる方式が定められているため(財産評価基本通達178条〜189条)、どちらが有利かは個別の状況による可能性があります。

相続した株式が「特定の評価会社」に該当する場合、どうなりますか

株式等保有特定会社・土地保有特定会社・比準要素数1の会社など、特定の評価会社に該当する場合は、通常の評価方式が適用されず、原則として純資産価額方式が適用される場合があります(財産評価基本通達189条)。これらは評価額が高くなる傾向があるとされていますので、早めの確認が重要です。

少数株主と判定される基準はどのくらいですか

財産評価基本通達188条において、同族株主以外の株主等が取得した株式については配当還元方式が適用されるとされています。同族株主かどうかは、議決権割合30%以上の同族グループに属するかどうか等によって判断される場合があります。株主名簿と議決権の状況を確認することが先決です。

非上場株式の相続税申告に必要な書類は何ですか

一般的には、直前2〜3期分の法人税申告書一式・貸借対照表・損益計算書・株主名簿・定款等が必要とされています。評価に際して国税庁公表の類似業種比準価額の数値も参照する必要があるため、相続開始後できる限り早い段階での資料収集が望ましいとされています(申告期限:相続開始を知った日の翌日から10ヶ月以内・相続税法27条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。