相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続した不動産の売却とは、被相続人から引き継いだ土地・建物を譲渡し、その売却益に対して譲渡所得税等が課される一連の手続きとされています。

結論から言うと、相続不動産を売却する際は「取得費の計算方法」と「各種特例の適用条件」を事前に把握しておくと、税負担が大きく変わる可能性があります。

相続した不動産を前に、こう思ったことはないだろうか。

「とりあえず売ればいい。それだけだ」、と。

その感覚、半分は正しい。半分は、あとで「知っておけばよかった」という後悔に変わる可能性がある。なぜなら、相続不動産の売却には、普通の不動産売却にはない「税金という名の隠し扉」が、いくつも埋め込まれているからだ。

相続した実家、売るだけなのに、なんでこんなに考えることが多いんだ……。

で、結論から言うと

で、結論から言うと、相続不動産の売却で「税金をどれだけ払うか」は、売却価格よりも「どう計算するか」で決まる部分が大きい。

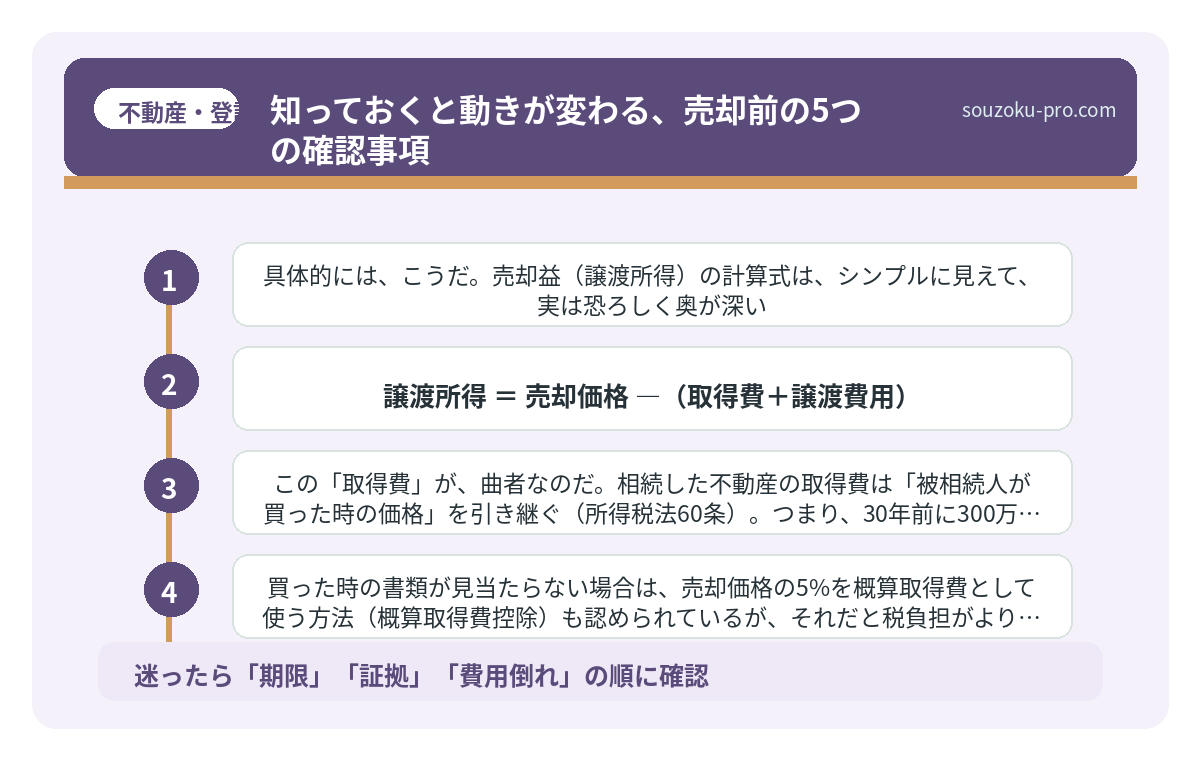

具体的には、こうだ。売却益(譲渡所得)の計算式は、シンプルに見えて、実は恐ろしく奥が深い。

譲渡所得 = 売却価格 ―(取得費+譲渡費用)

この「取得費」が、曲者なのだ。相続した不動産の取得費は「被相続人が買った時の価格」を引き継ぐ(所得税法60条)。つまり、30年前に300万円で買った土地を3,000万円で売ると、差額の2,700万円近くが課税対象になりうる、という構造である。

買った時の書類が見当たらない場合は、売却価格の5%を概算取得費として使う方法(概算取得費控除)も認められているが、それだと税負担がより重くなるケースが多い。古い不動産ほど、取得費の資料を掘り起こす作業が、後になって効いてくる。

相続不動産の売却に乗っかる税金の正体

では、具体的に何を払うのか。整理しよう。

- 譲渡所得税・住民税:売却益に対してかかる。所有期間が売却した年の1月1日時点で5年超なら「長期譲渡所得」として税率約20.315%(所得税15.315%+住民税5%)。5年以下なら「短期譲渡所得」で約39.63%と、税率がほぼ倍になる。相続した不動産は「被相続人の取得時期」を引き継ぐため(租税特別措置法31条の3等)、多くのケースで長期扱いになる可能性がある。

- 相続税の取得費加算の特例:相続税を支払った場合、相続開始から3年10ヶ月以内に売却すれば、支払った相続税の一部を取得費に加算できる特例がある(租税特別措置法39条)。これを使うかどうかで、税負担がガラッと変わることがある。

- 3,000万円特別控除(空き家特例):一定の要件を満たした空き家を売却する場合、譲渡益から3,000万円を控除できる特例がある(租税特別措置法35条3項)。ただし、昭和56年5月31日以前に建築された建物であること、売却前に耐震改修または取り壊しが必要なこと、売却期限が相続開始から3年を経過する年の12月31日まで、といった条件がある。

この3つを把握しているだけで、売却の「タイミング」と「方法」の選択肢が、驚くほど広がる。

空き家を相続したら売却で3,000万円控除。ただし3年以内という条件

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことを指し…

知っておくと動きが変わる、売却前の5つの確認事項

「とりあえず売ろう」の前に、これだけは確認してほしい。順番に動けば、それほど難しくない。

① 相続登記は済んでいるか

相続した不動産を売却するには、まず名義変更(相続登記)が必要だ。2024年4月1日より、相続登記は義務化されている(不動産登記法76条の2)。登記が済んでいない不動産は売れない。真っ先に確認すべき第一関門である。

② 被相続人の取得時期・取得価格の資料はあるか

売買契約書、領収書、建築工事請負契約書。これらが「取得費の証明」になる。古い書類ほど、押し入れの奥や仏壇の引き出しに眠っている可能性がある。見つからない場合でも、銀行の振込履歴や登記申請書の写しが代替証明になるケースがある。諦める前に探し切る価値は、かなり高い。

③ 相続税の申告状況はどうなっているか

相続税を支払っているなら、前述の「取得費加算の特例」が使える可能性がある。この特例を使えるのは「相続開始から3年10ヶ月以内の売却」に限られるため、タイミングを逃すと、文字通り取り返しがつかなくなる。

④ 建物の建築年・耐震基準を確認する

空き家特例(3,000万円控除)を狙う場合、建築年が昭和56年5月31日以前かどうかが大きな分岐点になる。登記簿謄本や固定資産台帳で確認できる。

⑤ 売却のタイミングを「年」単位で考える

所有期間の長短が税率を左右する。短期か長期かの判定は「売却した年の1月1日時点」で行う。仮に所有期間が5年の境界線上にある場合、売却を年明けまで待つだけで税率が半分近く変わることがある。年末に慌てて売ると、その判断だけで大きな差が生まれる可能性がある。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

相続した不動産を売却したとき、確定申告は必要ですか

売却益(譲渡所得)が発生した場合は、原則として翌年の確定申告が必要とされています(所得税法120条)。ただし、3,000万円特別控除等の特例を適用する場合も申告が必要です。売却損が出た場合でも、申告することで損益通算が認められるケースがある可能性があります。

相続税の取得費加算の特例はどのタイミングまで使えますか

相続税の取得費加算の特例は、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年以内(相続開始から3年10ヶ月以内)に売却した場合に適用できるとされています(租税特別措置法39条)。この期限を過ぎると特例の適用ができなくなる可能性があるため、売却タイミングの確認が重要です。

相続した不動産の名義変更(相続登記)をしないと売却できませんか

原則として、相続登記が完了していない不動産は売却できないとされています。2024年4月1日より相続登記が義務化され(不動産登記法76条の2)、正当な理由なく登記を怠ると過料の対象となる可能性があります。売却を検討している場合は、早期に登記手続きを進めることが望ましいとされています。

空き家特例(3,000万円控除)の対象かどうかはどう確認しますか

空き家特例(租税特別措置法35条3項)の主な要件は、昭和56年5月31日以前に建築された建物であること、相続開始直前まで被相続人が一人で居住していたこと、売却期限が相続開始から3年を経過する年の12月31日以内であることなどとされています。建築年は登記簿謄本や固定資産台帳で確認できる可能性があります。

遺産分割協議が終わっていない状態でも不動産は売却できますか

遺産分割協議が成立していない状態では、原則として不動産の単独売却はできないとされています。相続人全員の合意が必要で、一人でも欠けると遺産分割協議は無効とされています(民法907条)。未分割のまま相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を迎える場合は、法定相続分で仮申告(未分割申告)をする方法があります(相続税法55条)。

手続きを終えて、確定申告を済ませた翌春。「ああ、あの時に調べておいてよかった」と、コーヒーを飲みながら思える朝が来る。そのために、売却を決めた今日、この5つを確認するだけでいい。

売るタイミングと特例を把握しておくだけで、こんなに違うとは思わなかった。

相続不動産の売却と税金、思ったより「知る余地」があったでしょう。けっこうオススメです、事前の確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。