相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

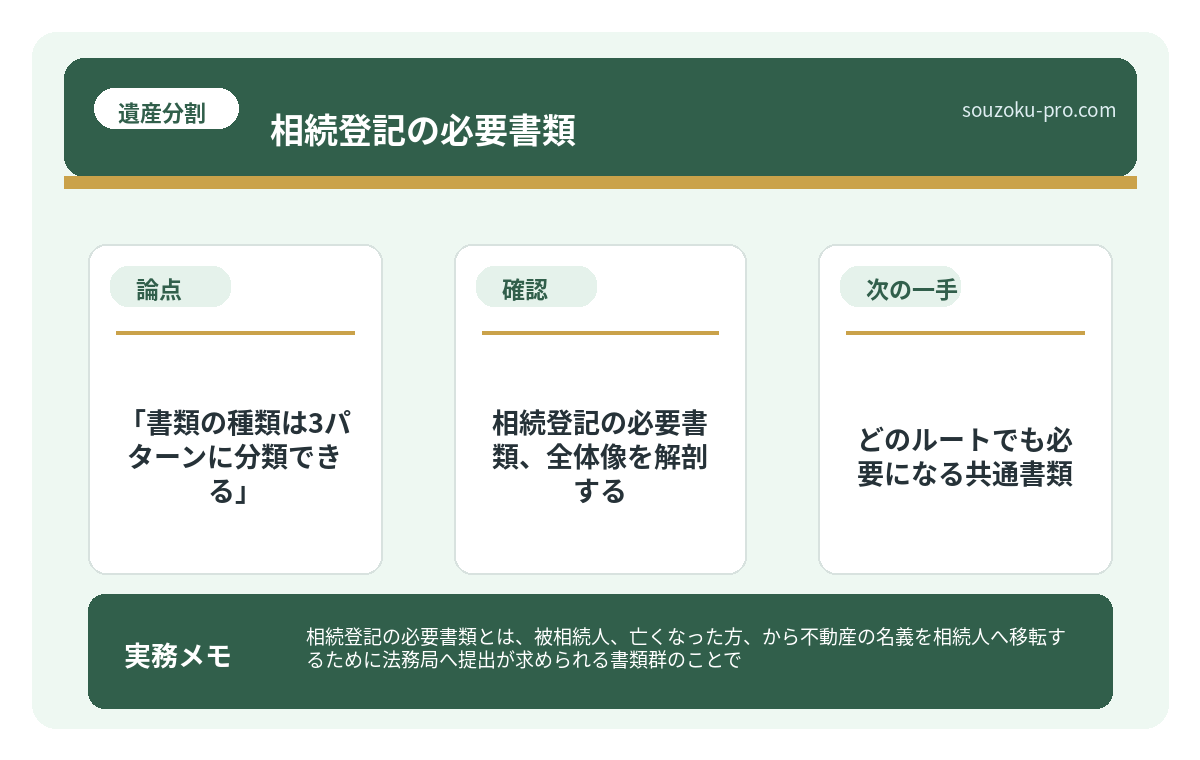

相続登記の必要書類とは、被相続人(亡くなった方)から不動産の名義を相続人へ移転するために法務局へ提出が求められる書類群のことで、遺産分割協議書や戸籍謄本類など複数の書類をまとめて準備する必要があるとされています。

結論から言うと、相続登記の必要書類は「遺言書の有無」と「遺産分割の方法」によって大きく異なり、早い段階で全体像を把握しておくと手続きがスムーズになる可能性があります。

不動産の名義変更、やったことがあるだろうか。

「土地は家族のものだから、いつかやればいい」──この一言が、どれほどの重力を持っているか。気づいた時には相続登記の義務化(2024年4月施行)というルールがすでに走り始めており、放置すれば10万円以下の過料が科される可能性まである時代になった。

それでも「書類が多そう」「何を集めればいいかわからない」という理由で、手が止まっている人は多い。

相続登記って、書類を何十枚も集めるって聞いて……どこから手をつければいいんだ。

気持ちはわかる。だが、怖がる必要はない。構造を知れば、動ける。

で、結論から言うと「書類の種類は3パターンに分類できる」

相続登記の必要書類、これを「山積みの謎の紙束」として捉えている人は多い。だが実態は違う。必要書類は、大きく3つのルートに分かれているだけだ。

- ①遺言書があるルート:遺言書+戸籍謄本+住民票除票 など

- ②遺産分割協議があるルート:遺産分割協議書+印鑑証明書+戸籍謄本類 など

- ③法定相続分どおりに登記するルート:戸籍謄本類+住民票 など(協議書不要)

つまり、「うちはどのルートか」を先に決めることが、書類集めの出発点になる。ルートが確定した瞬間、やることリストが一気にクリアになる。これだ。

相続登記の必要書類、全体像を解剖する

どのルートでも共通して必要になる書類と、ルートごとに異なる書類がある。まずは「共通書類」から整理しておこう。

どのルートでも必要になる共通書類

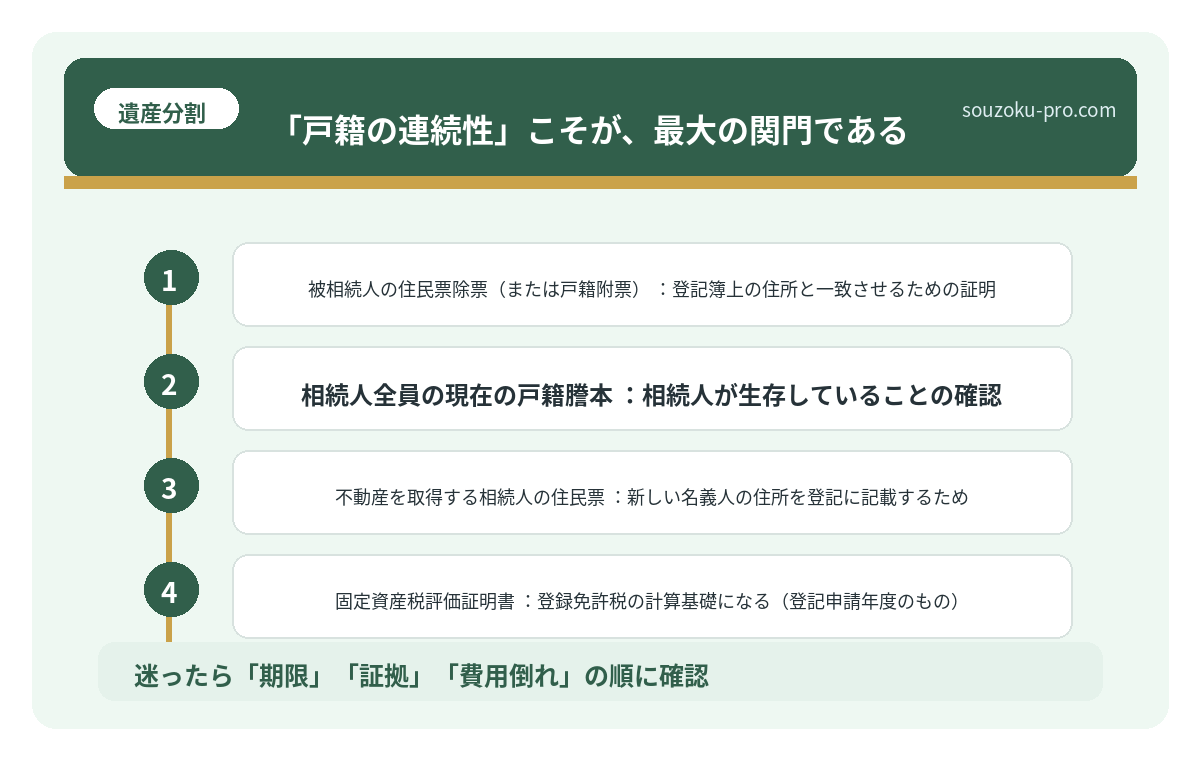

- 被相続人の出生から死亡までの連続した戸籍謄本・除籍謄本:法定相続人を確定させるために必要。本籍地が移っている場合は複数の役所への請求が発生する可能性がある

- 被相続人の住民票除票(または戸籍附票):登記簿上の住所と一致させるための証明

- 相続人全員の現在の戸籍謄本:相続人が生存していることの確認

- 不動産を取得する相続人の住民票:新しい名義人の住所を登記に記載するため

- 固定資産税評価証明書:登録免許税の計算基礎になる(登記申請年度のもの)

ルートごとに追加で必要になる書類

遺言書ルートの場合、公正証書遺言であれば原本または正本、自筆証書遺言であれば家庭裁判所の検認済証明書(法務局保管制度を利用した場合は検認不要)が加わる。

遺産分割協議ルートの場合、相続人全員が署名・実印を押した遺産分割協議書と、相続人全員の印鑑登録証明書が必要になる。「全員の実印」というのがポイントで、一人でも欠けると書類として機能しない(民法907条)。

法定相続分ルートの場合、協議書・印鑑証明書は不要になる代わりに、相続人全員の持分が登記されることになる点は把握しておきたい。

相続登記の手続きガイド|必要書類・期限3年・費用の流れ

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相…

「戸籍の連続性」こそが、最大の関門である

書類の中でダントツに手間がかかるのが、戸籍謄本類の収集だ。

被相続人が「出生から死亡まで」一つの市区町村に住み続けていればまだいい。問題は、転籍・婚姻・養子縁組などで本籍地が変わっていた場合だ。その場合、複数の役所に対して順番に請求していく作業が発生する。最初の役所から届いた除籍謄本を見て、「さらに前の本籍地はどこか」を辿るという、リレー形式の捜索になる。

この「戸籍の連続性」が確保できていないと、法務局は登記を受け付けない可能性がある。焦りは禁物だが、時間がかかることを見越して早めに動くのが得策だ。

なお、2024年3月から広域交付制度が始まり、最寄りの市区町村窓口で他の市区町村分の戸籍も請求できるようになっている(戸籍法施行規則24条の2)。郵送と組み合わせれば、かなり効率が上がる可能性がある。

相続登記の費用はいくら|登録免許税・司法書士報酬・必要書類

相続登記とは、亡くなった方(被相続人)が所有していた不動産の名義を、相続人へと変…

実際に動くためのステップ、5段階で整理する

「書類の全体像はわかった。では、どう動くか」。ここが本番だ。

Step 1:不動産の確定

まず「何を登記するか」を確定させる。権利証(登記識別情報通知)を探すか、役所で名寄帳(固定資産税課税台帳)を取り寄せれば、故人が持っていた不動産の一覧が出てくる。

Step 2:相続ルートの確認

遺言書の有無を確認する。公証役場では「遺言検索システム」で公正証書遺言の有無を照会できる(手数料無料)。法務局の遺言書保管制度も同様に照会可能だ。

Step 3:戸籍謄本類の収集

被相続人の出生まで遡る戸籍を集める。広域交付制度・郵送請求を活用し、並行して進める。

Step 4:書類の作成

遺産分割協議ルートであれば、遺産分割協議書を作成し、相続人全員の実印を集める。協議書の書式は法務局のホームページにひな形が公開されている。

Step 5:登記申請書の作成・提出

登記申請書は法務局の窓口・郵送・オンラインで提出できる。登録免許税は不動産の固定資産税評価額の0.4%(相続の場合)。申請書のひな形も法務局サイトに用意されている。

相続登記を放置するリスク|過料・売却不能・相続人増加

相続登記の放置とは、不動産を相続した際に名義変更(所有権移転登記)を行わないまま…

関連記事として、こちらも参考になります。

相続登記の手続きガイド|必要書類・期限3年・費用の流れ

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相…

必要書類は「3年以内に間に合うか」から逆算する

相続登記の必要書類は、遺言書、遺産分割協議、法定相続分のどのルートで進めるかによって変わる。実際に詰まりやすいのは、戸籍の連続性、固定資産評価証明書、相続人全員の印鑑証明書、協力しない相続人の存在だ。

相続登記が義務化された現在は、書類を「いつか揃える」では足りない。3年以内に申請できるか、未分割なら相続人申告登記を使うべきか、そこから逆算して動く必要がある。

相続登記義務化とは|期限3年・過料10万円・相続人申告登記

相続登記とは、被相続人(亡くなった方)が所有していた不動産の名義を、相続人へと変…

相続登記の手続きガイド|必要書類・期限3年・費用の流れ

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相…

相続登記の費用はいくら|登録免許税・司法書士報酬・必要書類

相続登記とは、亡くなった方(被相続人)が所有していた不動産の名義を、相続人へと変…

相続登記を放置するリスク|過料・売却不能・相続人増加

相続登記の放置とは、不動産を相続した際に名義変更(所有権移転登記)を行わないまま…

よくある質問

相続登記の申請期限はいつですか

2024年4月1日施行の改正不動産登記法により、相続によって不動産を取得したことを知った日から3年以内に相続登記の申請が義務付けられています(不動産登記法76条の2)。正当な理由なく期限を超えた場合、10万円以下の過料が科される可能性があります。

遺産分割協議書は自分で作れますか

法律上、遺産分割協議書の作成に資格は不要とされており、相続人自身で作成することも可能とされています。ただし、記載内容に不備があると法務局での登記申請が受理されない可能性があるため、法務局が公開しているひな形を参照することをお勧めします。

戸籍謄本はどこで請求できますか

戸籍謄本は被相続人の本籍地の市区町村窓口で請求できます。2024年3月からの広域交付制度により、本籍地以外の最寄りの市区町村窓口でも請求できる場合があります(戸籍法10条の2)。郵送での請求も可能とされています。

相続登記の費用はどれくらいかかりますか

費用は大きく「登録免許税」と「書類取得費用」に分かれます。登録免許税は固定資産税評価額の0.4%とされており、たとえば評価額2,000万円の土地であれば8万円になる計算です。戸籍謄本などの実費も加わるため、事前に概算を把握しておくと動きやすくなります。

相続人の一人が協力してくれない場合はどうなりますか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、一人でも欠けると協議書として効力を持たない可能性があります。ただし、法定相続分による登記は単独申請が可能とされており(不動産登記法63条)、その後に分割協議をまとめて更正登記するルートも考えられます。

書類の山を前にして「どこから手をつければいいかわからない」という感覚は、構造が見えていないから生まれるものだ。逆に言えば、構造さえ見えれば、書類集めはタスク管理の話になる。

ルートさえ決まれば、あとは順番に集めるだけか。思ったより整理できた。

「遺言書の有無」を確認して、「どのルートか」を確定して、「共通書類から先に動く」。これだけで、動き出せる。

後回しにするほど、不動産は「誰のものかわからない状態」として宙に浮き続ける。それが10年後、売りたい・貸したいという場面で、予期せぬ制約として返ってくる可能性がある。

けっこうオススメです、早めの書類準備。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。