相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の延納とは、相続税を一括で納付することが困難な場合に、税務署の許可を得て年賦で分割払いできる制度とされています(相続税法38条)。

結論から言うと、延納を利用するには「金銭で一時に納付することが困難」など一定の要件を満たす必要があり、申請期限は相続税の申告期限と同じ「相続開始を知った日の翌日から10ヶ月以内」とされています。要件・担保・利子税という3つの壁を事前に把握しておくだけで、キャッシュフローの選択肢が大きく広がる可能性があります。

この記事で先に確認するポイント

相続税の延納は、現金が足りない時の選択肢ですが、申請すれば当然に認められる制度ではありません。条件・担保・期限を最初に確認しましょう。

- 延納は申告期限までに申請する必要がある

- 金銭で一括納付することが困難な理由が求められる

- 担保や利子税を含めて資金計画を組む

「現金が、ない。」

相続が発生してから10ヶ月。そう、相続税の申告期限というものは、悲しみと書類の山の向こう側に、静かに、しかし確実に待ち構えている。問題は、相続で手に入るのが「不動産」や「非上場株式」だったりするケースだ。財産はある。だが、現金がない。それなのに、相続税の請求額は、容赦なく現実の数字として目の前に鎮座している。

この状況に追い込まれた人間が、最終的にたどり着く一手。それが「延納」という名の、国が用意した分割払い制度である。

相続税って、まとめて払えなかったらどうなるんだ……?

で、結論から言うと:延納は「逃げ道」ではなく「設計図」である

で、結論から言うと、延納とは「現金が足りないから、税金を分割で払わせてくれ」と国に申請する制度だ(相続税法38条)。最長20年にわたって年賦で納付できる場合があり、現金が手元に乏しい相続人にとっては、大きな選択肢のひとつとなりうる。

ただし、ここが肝心なところ。延納は「申請すれば自動的に使える」わけでは、まったくない。要件・担保・利子税という3枚の壁が待ち構えており、国税庁という非常に几帳面な組織が審査を行う。しかも、申請期限は申告期限と完全に一致している。つまり、

相続開始を知った日の翌日から10ヶ月以内。

この期限を1日でも過ぎると、延納の申請権そのものが消滅する可能性がある。「そのうちやろう」が命取りになる、典型的な場面だ。だから今のうちに、設計図を頭に叩き込んでおこう。

https://souzoku-pro.com/sozokuzei-enno/

延納が認められる3つの条件。これを知らずに申請すると撃沈する

延納には、要件がある。「お金がないから分割で」というだけでは、国は首を縦に振らない。相続税法38条に基づき、以下の3条件をすべて満たす必要があるとされている。

- ①納付すべき相続税額が10万円を超えること

10万円以下の税額には、そもそも延納制度が適用されない場合がある。もっとも、相続税がかかるケースであれば多くの場合この要件は自然に満たされるため、さほど心配しなくてよい。 - ②金銭で一時に納付することが困難な理由があること

「困難」の程度については、税務署が判断する。相続で取得した財産および相続人自身の現預金を合算しても税額を一括で払えない状況であることが求められ、収入・財産・生活費・事業資金などを総合的に勘案して判断されるとされている。「不動産しかない」「現金が手元にない」という状況は、延納申請の根拠になり得る。単に「払いたくない」では当然、不可。 - ③延納税額に見合う担保を提供すること

これが盲点になりやすい。延納税額が100万円以下かつ延納期間が3年以下の場合は担保不要とされているが、それ以外は原則として担保の提供が必要だ(相続税法52条)。担保として認められるものは、国債・地方債、社債・上場株式、土地・建物(登記済みのもの)、保証人の保証などだ。「現金がないから延納したいのに、担保を出せと言われる」という、やや矛盾めいた構造がある。焦らないために、事前に「担保として使える財産がどれか」を把握しておくことが重要だ。

この3点セットを揃えて、はじめて延納の土俵に立てる。「要件を満たしているか」を確認するだけで、申請の方向性がかなりクリアに見えてくるはずだ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

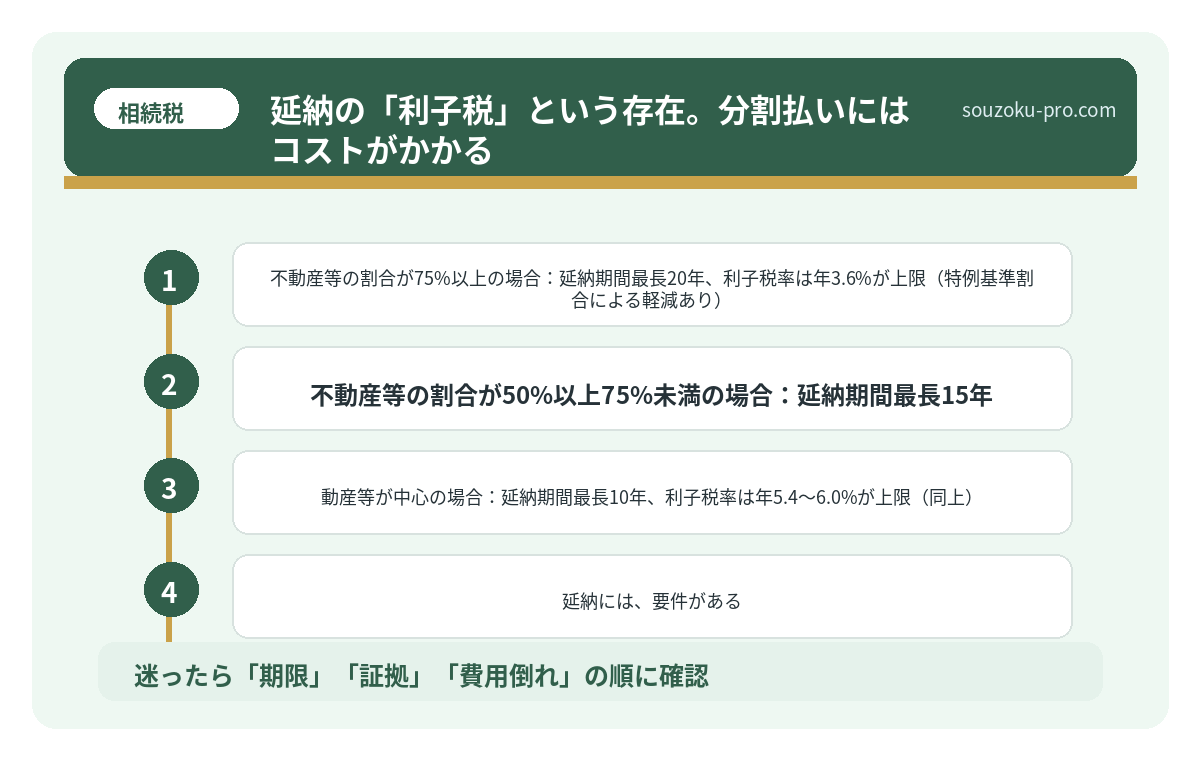

延納の「利子税」という存在。分割払いにはコストがかかる

ここで、見落としがちな現実を直視しておきたい。延納は「タダの分割払い」ではない。

延納期間中は、利子税というものが発生する(相続税法52条)。銀行ローンの利息に相当するイメージだ。利率は財産の種類によって異なり、不動産等に対応する相続税の場合と、動産等に対応する場合とで税率が変わる場合がある。さらに、各年の「特例基準割合」(いわゆる市中金利連動)に連動して実際の利子税率が変動・低減される仕組みとなっている。

具体的な利子税率の目安は以下の通りだ(あくまで参考値であり、適用年度や財産区分によって異なる場合がある)。

- 不動産等の割合が75%以上の場合:延納期間最長20年、利子税率は年3.6%が上限(特例基準割合による軽減あり)

- 不動産等の割合が50%以上75%未満の場合:延納期間最長15年

- 動産等が中心の場合:延納期間最長10年、利子税率は年5.4〜6.0%が上限(同上)

延納期間が長くなればなるほど、利子税の累積は無視できない数字になってくる。「分割払いにしたら結果的に高くついた」という状況を避けるために、延納期間をできるだけ短く設定する、あるいは途中で繰り上げ納付するという判断も選択肢に入る。分割払いの便利さと引き換えに一定のコストが乗ってくることを把握した上で、「延納にするか、不動産を売却して一括納付するか」という比較が初めて可能になる。知識があれば、比較できる。比較できれば、自分で選べる。

延納の申請手続き。動くべきタイミングと準備するもの

では実際に、どう動くか。アクションレベルで整理しよう。

ステップ1:「延納申請書」と「担保提供関係書類」を準備する

税務署の窓口またはe-Taxから書類を入手できる場合がある。延納申請書には、延納を希望する税額、分割回数、担保の内容などを記載する。担保として不動産を提供する場合は、登記事項証明書や固定資産評価証明書なども必要になってくる。これらの書類は申請期限に間に合わせなければならないため、「期限ギリギリに動き始める」という選択はかなりリスクが高い。

ステップ2:「金銭納付を困難とする理由書」を作成する

これが延納申請のキモだ。現金・預貯金・生活費・事業資金などを一覧化し、「なぜ一括納付が困難か」を数字で説明する書類だ。感覚ではなく、数字で示すことが求められる。曖昧な記述では認められない場合があるため、具体的な数字を揃えておくことが先決だ。

ステップ3:申告期限(10ヶ月)と同時に申請する

延納申請の期限は相続税の申告期限と同日だ(相続税法38条1項)。申告書の提出と延納申請書の提出を、同時並行で進める必要がある。「申告が終わってから延納を考えよう」「申告は終わったが、延納は後で申請すれば……」という考えは危険だ。遅れた瞬間に、延納の権利は消滅する可能性がある。

ステップ4:税務署の許可を待つ

申請後、税務署が審査を行い、許可・不許可の通知が届く。許可が下りれば、指定された納付スケジュールに従って年賦で納付する流れになる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

延納でも払いきれない。そのとき「物納」という道がある

万が一、延納でも対応しきれない場合、最終手段として「物納」という選択肢が存在する(相続税法41条)。これは、金銭の代わりに不動産や有価証券などの財産そのものを税金として納める制度だ。

ここで覚えておいてほしい順序がある。延納 → 物納の順番だ。物納は「延納によっても納付が困難な場合」に認められるとされており、延納の後段に位置するオプションと考えるとよい。延納が可能な状況で物納を選択することは、原則として認められない。「不動産を手放したくないから物納はしたくない」という気持ちがあるなら、まず延納の要件を満たせるかどうかを先に確認することが重要だ。この順序を知っているだけで、申請の戦略が変わってくる。

なお、物納には優先順位があり、国債・地方債・不動産・船舶などが上位に位置するとされている。いきなり物納を選ぼうとしても、要件審査がある点は延納と同様だ。

https://souzoku-pro.com/sozokuzei-butsuno/

関連記事として、こちらも参考になります。

相続税の物納が認められる条件と、申請前に確認すべきこと

相続税の物納とは、相続税を金銭ではなく不動産や有価証券などの現物資産で納付する制…

よくある質問

延納の申請期限はいつまでですか

延納の申請期限は、相続税の申告期限と同じく「相続の開始があったことを知った日の翌日から10ヶ月以内」とされています(相続税法38条1項)。この期限を過ぎると申請できなくなる可能性があるため、申告の準備と並行して早めに検討することをおすすめします。

延納の担保は必ず不動産でなければなりませんか

担保として提供できるものは不動産に限らず、国債・地方債・上場株式・社債・保証人の保証なども認められています(相続税法52条)。ただし、延納税額が100万円以下かつ延納期間が3年以下の場合は、担保の提供が不要とされる場合があります。

延納中に状況が変わったり、一括返済したりできますか

延納許可後も、資力の状況が変化した場合には「繰上納付」や「延納条件の変更」を申請できる場合があります(相続税法45条・46条)。延納中に資金の余裕が生じた場合、繰り上げて納付することは可能とされており、繰上納付を行った場合は以後の利子税の発生を止めることができるため、トータルの支払額を抑えられる可能性があります。

延納と物納はどちらを選ぶべきですか

制度上、延納が先に検討される仕組みとなっており、「延納によっても金銭で納付することが困難」な場合に物納が認められるとされています(相続税法41条)。延納が可能な状況で物納を選択することは、原則として認められない場合があります。まず延納の要件を満たすかを確認し、それでも対応が困難な場合に物納を検討する順序が法的な建付けとなっています。

遺産分割が未了でも延納申請はできますか

遺産分割協議が成立していなくても、法定相続分に基づく未分割申告(相続税法55条)と合わせて延納申請を行うことは可能とされています。延納申請も申告期限までに行う必要があるため、分割協議の完了を待たずに手続きを進める選択肢があります。ただし、分割確定後に修正申告または更正の請求(相続税法32条)で税額が変わった場合、延納条件の見直しが必要になる場合があります。

—

さて、延納という制度の全体像が見えてきただろうか。

「現金がないから相続税が払えない」という状況は、実は珍しくない。不動産を多く抱えた被相続人の家族が、まさにこのジレンマにはまり込む。だが、その状況を知った上で動けば、選択肢はある。10ヶ月という期限の中で、申告と延納申請を同時に進める。担保として使える財産を事前に把握しておく。利子税のコストを計算して、一括納付と比較する。延納期間をできるだけ短く設定し、余裕ができれば繰り上げ納付も検討する。

それだけで、「知っていた人」と「知らなかった人」の間に、大きな差が生まれる。

延納の仕組みを先に知っておけば、あわてずに動けそうだ。

早めに動いておいてよかった、と思える10ヶ月後のために。

けっこう使える制度ですよ、延納。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。