相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

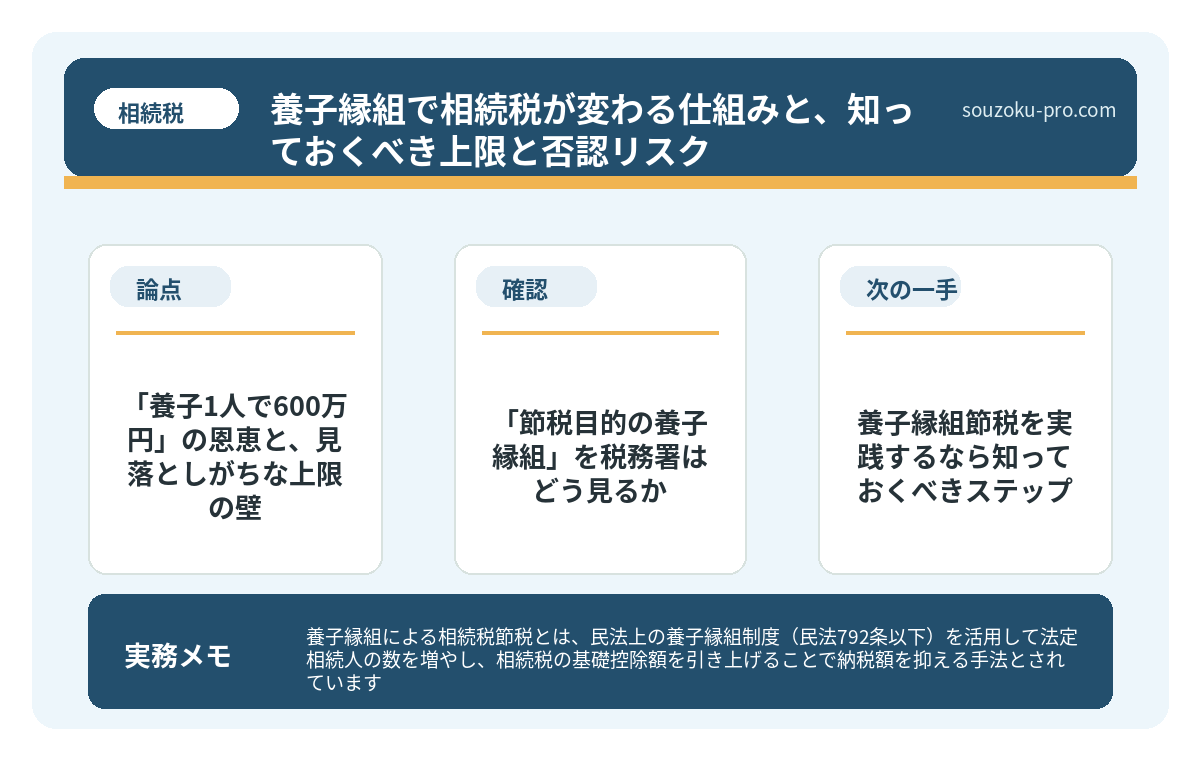

養子縁組による相続税節税とは、民法上の養子縁組制度(民法792条以下)を活用して法定相続人の数を増やし、相続税の基礎控除額を引き上げることで納税額を抑える手法とされています。

結論から言うと、養子縁組は相続税法上の節税効果が認められている一方、カウントできる養子の人数に上限があり(相続税法15条)、濫用とみなされるケースでは否認される可能性があります。

「うちは財産なんてたいしてないから、相続税なんて関係ない」と言っていた人間が、いざ数字を並べてみたら課税対象になっていた──そういう話は、実は珍しくも何ともない。

不動産の評価額が思いのほか高かった。預貯金と合算したら基礎控除を超えていた。そういう「誤算」に気づいた人間が次に行き着くのが、「なんとか税額を下げられないか」という素朴な問いだ。

そしてその問いの答えとして、しばしば浮上してくるのが、「養子縁組」である。

養子縁組で相続税が減るって聞いたけど、どういう仕組みなんだ……?

で、結論から言うと

養子縁組を活用した相続税節税とは、要するに「法定相続人の数を増やすことで、基礎控除の枠を広げる」作戦だ。

相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」(相続税法15条1項)という計算式で決まる。つまり、法定相続人が1人増えるごとに600万円、非課税枠が自動的に上乗せされる仕組みになっている。

ここに養子縁組をかませると、戸籍上の子どもが増え、法定相続人の数も増える。600万円単位で課税対象から守られる財産が膨らむ、というわけだ。

シンプル。明快。そしてここが肝心なのだが、「合法」だ。ただし──である。

「養子1人で600万円」の恩恵と、見落としがちな上限の壁

まず押さえておきたい事実がある。相続税法は、養子の数を無制限にカウントすることを認めていない(相続税法15条2項)。具体的にはこうだ。

- 実子がいる場合:カウントできる養子は1人まで

- 実子がいない場合:カウントできる養子は2人まで

たとえば実子が2人いる状態で養子を3人迎えたとしても、相続税計算上の法定相続人は「実子2人 + 養子1人 = 3人」としかカウントされない。残りの養子2人分の600万円は、基礎控除の計算には登場しないのだ。

ここで勘違いしてはいけないのは、「民法上の親族関係」と「相続税計算上のカウント」は別物だという点。縁組自体が無効になるわけではないし、遺産分割における相続権は全員に発生する。あくまでも「税金計算のための頭数」に上限があるだけの話だ。

なお、特別養子(民法817条の2以下)は実子と同等に扱われるため、上記の上限制限の対象外とされている。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

「節税目的の養子縁組」を税務署はどう見るか

ここからが、多くの人間が読み飛ばす部分だ。

相続税法は、「節税のためだけに行われた養子縁組」について、税務署が「その養子を法定相続人の数に算入しないことができる」という規定を置いている(相続税法63条)。いわゆる「否認」の可能性だ。

「え、合法じゃないの?」と思った方、正確に言うとこうなる。

- 養子縁組そのものは民法上有効である

- しかし「もっぱら相続税回避を目的とした縁組」だと判断されると、税務計算上はノーカウントにされる場合がある

- 最高裁判所も2017年(平成29年)の判決で、節税目的の養子縁組を民法上「無効とはいえない」と判示した一方で、税務的な否認とは話が別とされている

では、どういう養子縁組が「本物」として認められやすいのか。実務的な判断軸はこうだ。

- 孫を養子にする(孫養子)場合:相続税が1世代スキップできるメリットがある反面、税務署のレーダーに引っかかりやすい

- 縁組後に実際の親子関係に近い生活実態があるか

- 縁組のタイミングが相続直前でないか

「節税のためだけに書類を整えた」という臭いが強くなるほど、否認リスクは高まると考えておいた方がいい。

生前贈与で相続税が変わる仕組みと、知らないと損する3つの落とし穴

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続…

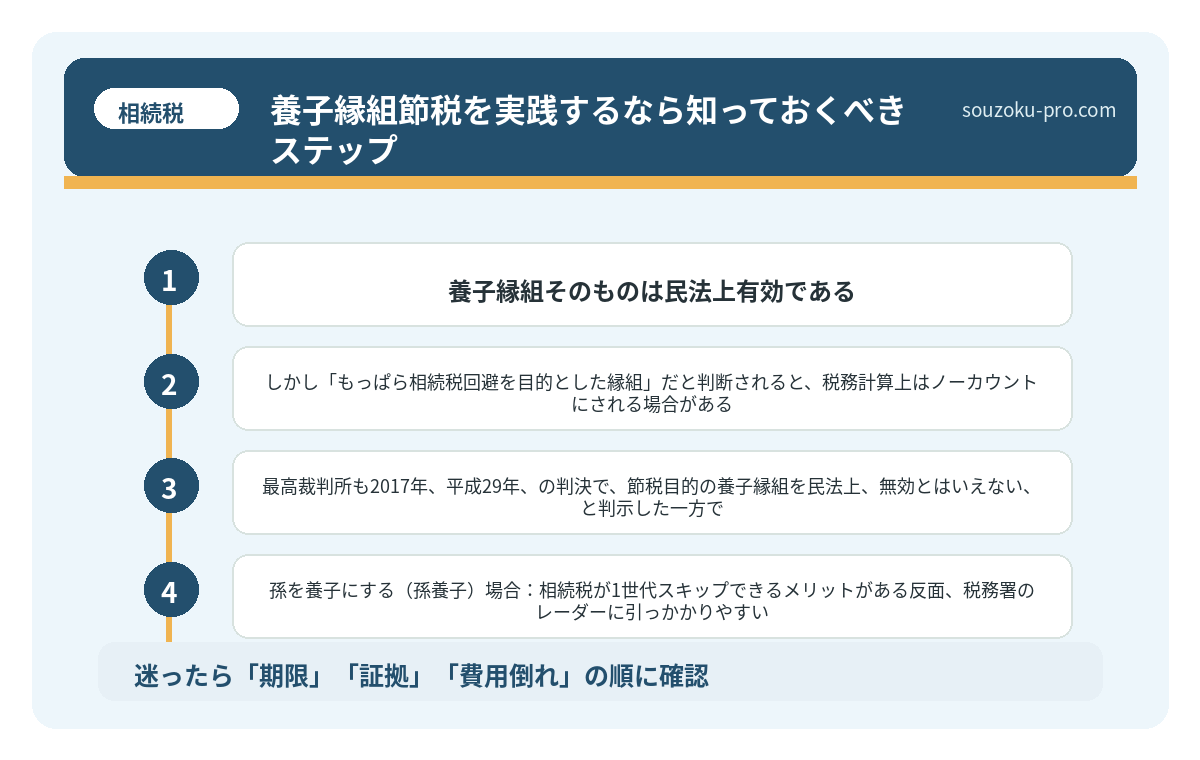

養子縁組節税を実践するなら知っておくべきステップ

実際に養子縁組による節税を検討するなら、行動の順番はこうだ。

STEP 1:現在の相続税額のシミュレーション

まず養子縁組なしの状態で、現時点の相続税概算額を出す。基礎控除を超えているかどうか、どれくらい超えているかを把握する。

STEP 2:養子を1人増やした場合の試算

法定相続人が1人増えると基礎控除が600万円増える。それに加え、生命保険の非課税枠(500万円 × 法定相続人の数)や死亡退職金の非課税枠も連動して増える(相続税法12条1項5号・6号)。このトータルインパクトを数字で確認する。

STEP 3:縁組の対象者と生活実態の整理

孫養子か、配偶者の連れ子か、それとも他の関係者か。縁組後の関係性をどう構築するかも含めて、家族全員で話し合っておくことが望ましい。

STEP 4:他の節税手法との組み合わせを検討

養子縁組単体ではなく、生前贈与(暦年贈与・相続時精算課税)や生命保険の活用と組み合わせることで、節税効果が重なる場合がある。

STEP 5:縁組届の提出(市区町村役場)

養子縁組は普通養子縁組の場合、市区町村への届出で成立する(民法799条・739条)。ただし15歳未満の子を養子にする場合は法定代理人の同意が必要(民法797条)。

なお、孫を養子にすると相続税の「2割加算」の対象になる場合がある(相続税法18条)。節税効果がそのぶん圧縮されるため、試算時には必ず織り込んでおきたい。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

養子縁組で相続税の基礎控除は何円増えますか

法定相続人が1人増えるごとに基礎控除が600万円増えるとされています(相続税法15条1項)。ただし相続税計算上カウントできる養子の数には上限があり、実子がいる場合は1人、実子がいない場合は2人までとされています(相続税法15条2項)。

孫を養子にすると相続税が安くなりますか

基礎控除の拡大という点では節税効果が見込める場合があります。ただし孫養子は原則として相続税額の2割加算の対象とされており(相続税法18条)、節税効果が一部打ち消されるケースがあります。また税務署から「節税目的の養子縁組」として否認されるリスクも考慮が必要です(相続税法63条)。

養子縁組した後に解消(離縁)できますか

普通養子縁組は当事者の合意または家庭裁判所の審判によって離縁できるとされています(民法811条・814条)。離縁すると養子縁組の効果は将来に向かって消滅し、相続権も失われます。ただし離縁の時期や税務上の影響については個別の状況によって異なる可能性があります。

養子縁組は相続争いのリスクを高めませんか

養子も実子と同等の相続権・遺留分を持つとされています(民法887条1項・1042条)。突然の養子縁組は既存の相続人との間で遺産分割協議を複雑にする可能性があります。遺言書の作成や家族間での事前の話し合いと組み合わせることが望ましいとされています。

相続税の申告期限に間に合わなかった場合はどうなりますか

相続税の申告・納税期限は相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。期限を過ぎると無申告加算税や延滞税が課される可能性があります。なお遺産分割協議が未了でも法定相続分による仮申告(未分割申告)が可能とされており(相続税法55条)、後から修正申告や更正の請求で調整できる場合があります(相続税法32条)。

仕組みを知っておくだけで、こんなに動き方が変わるんだな。

養子縁組という手段は、知っていると「使えるカードの一枚」になる。知らなければ、そのカードは永遠に手元に届かないまま、相続という大きな局面を迎えることになる。

600万円の基礎控除の拡大。生命保険非課税枠の拡大。そして家族全員で財産の引き継ぎ方を考えるきっかけ。使い方さえ間違えなければ、悪い話ではない。

まずは「今の相続税額を試算してみること」から始めてみると、驚くほど視界がクリアになるはずだ。早めに動いた人間と、後回しにした人間の差は、時間が経つほど大きくなる。

けっこうオススメです。養子縁組の仕組みを知っておくこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。