相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

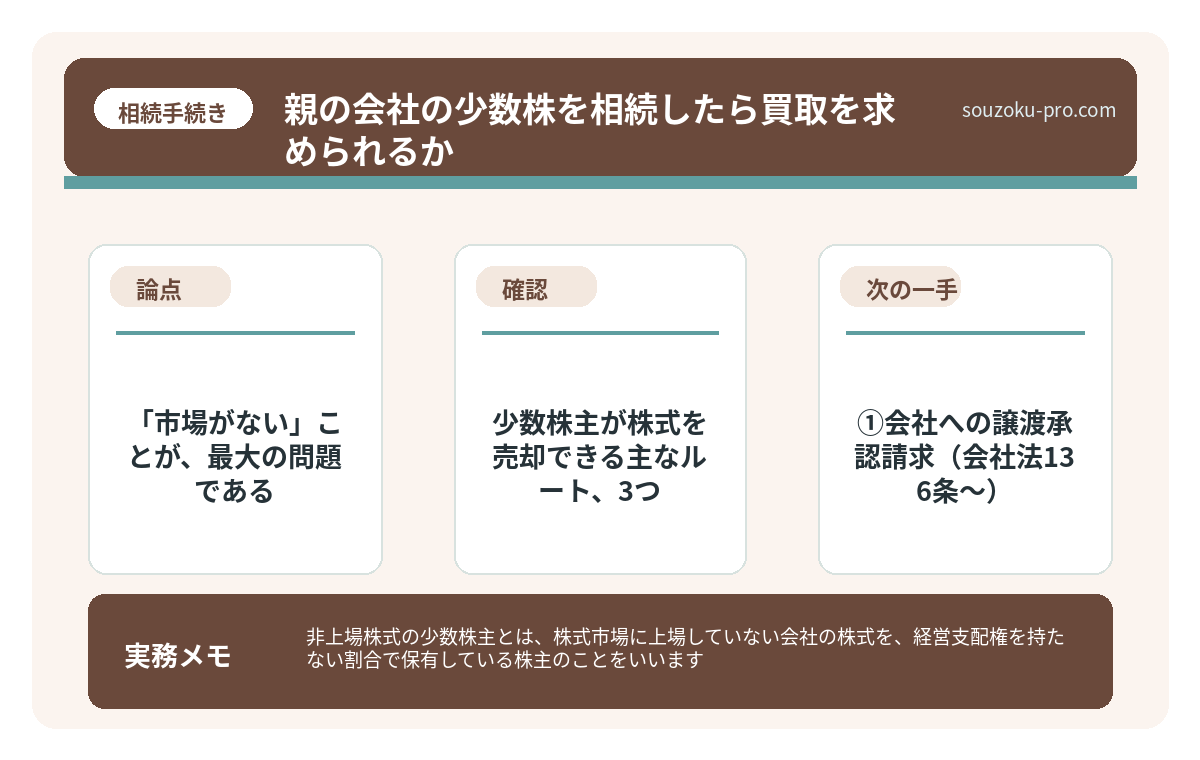

非上場株式の少数株主とは、株式市場に上場していない会社の株式を、経営支配権を持たない割合で保有している株主のことをいいます。

結論から言うと、非上場株式の少数株主が株式を売却・買取してもらうためには、会社との交渉・株主間契約・会社法上の手続きなど複数のルートが存在するとされており、事前に自分の保有割合と会社定款の内容を把握しておくことが、スムーズな売却への第一歩となる可能性があります。

少数株を相続しても、会社が当然に買い取るとは限らない

最初に、株式数・持株比率・株主名簿・定款・譲渡制限を確認します。相続人側の売却希望と、会社側が相続株式の売渡しを求める制度は別の仕組みです。

- 会社または既存株主との任意の買取交渉

- 第三者へ譲渡する場合の譲渡承認手続

- 定款に相続人等への売渡請求条項があるか

- 税務評価と実際の交渉価格を分けて検討する

e-Gov法令検索「会社法」174条以下は、譲渡制限株式について会社が相続人等へ売渡しを請求できる旨を定款で定める制度を置いています。

「この株、どこに売ればいいんだ……?」

そう呟いた瞬間、多くの人が初めて気づく。自分が相続で受け取ったのが、誰も値段をつけてくれない株式だったということに。

父の遺品を整理していたら、見慣れない会社の株券が出てきた。あるいは遺産分割協議の席で、はじめて「非上場株式の少数株主」という立場に自分が置かれていたと知った。そういうケースは、決して珍しくない。

この株、売れるのか?そもそも何株持ってるのかもよくわからない……。

非上場株式という存在は、まるで「換金できない商品券」のようだ。価値はあるはずなのに、使い道が見えない。いや、正確には「使い道はある」のだが、そこへ辿り着くまでの道のりが、思いのほか入り組んでいる。

そこで今回は、非上場株式の少数株主として「買取ってもらうためにどう動くか」を、具体的なステップとともに整理していく。

—

で、結論から言うと「市場がない」ことが、最大の問題である

上場株式なら、証券取引所という巨大な「値段のつく場所」が存在する。需要と供給が一秒ごとに交差し、売りたければ売れる。実に快適な仕組みだ。

ところが非上場株式には、それがない。

値段をつける市場も、気軽に売れる窓口も、存在しない。買ってくれる相手を自分で探し、自分で価格を交渉し、自分で売買手続きを完結させなければならない。これが少数株主の現実だ。しかも少数株主という立場は、経営への発言力も限定的で、配当の有無も会社側の裁量次第。

「持っているだけでは何も起きない。でも売ることもできない」という、なかなかにストレスフルな状況が続くわけだ。

ただし。知っておくと状況は変わる。会社法には、少数株主が株式を買い取ってもらうための複数の仕組みが存在する。問題は「知っているかどうか」だけである。

—

少数株主が株式を売却できる主なルート、3つ

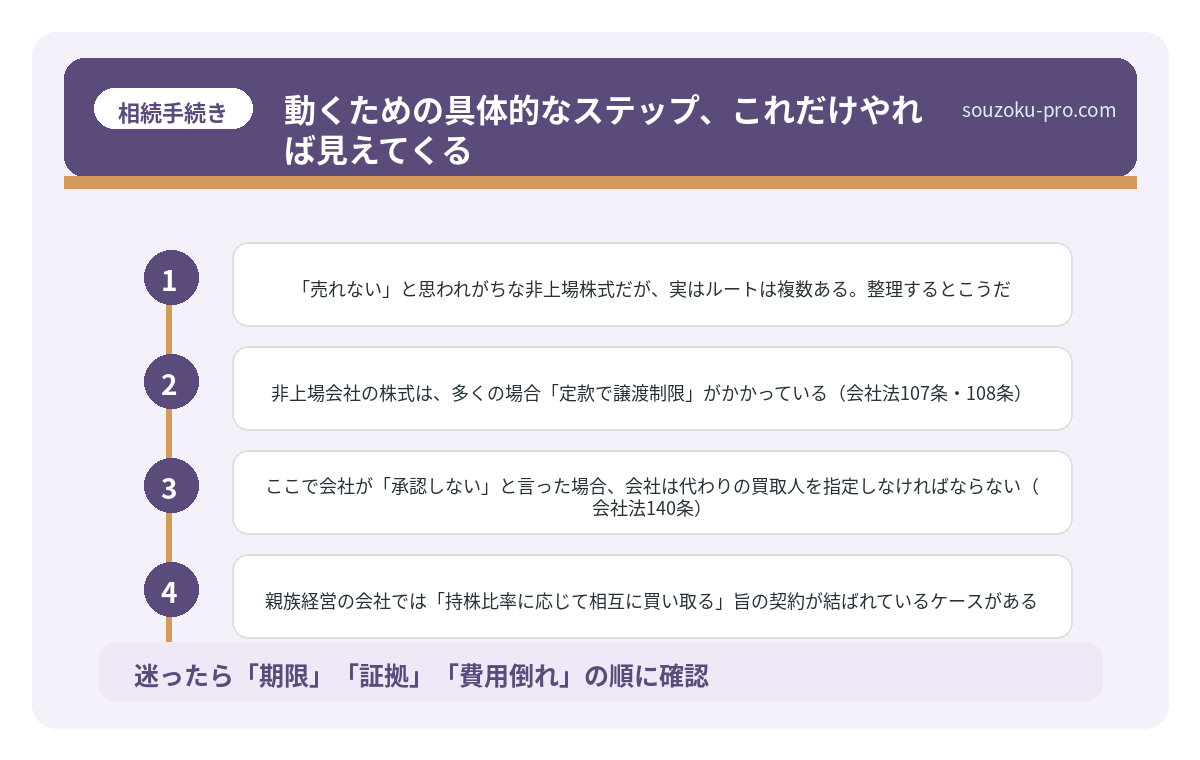

「売れない」と思われがちな非上場株式だが、実はルートは複数ある。整理するとこうだ。

①会社への譲渡承認請求(会社法136条〜)

非上場会社の株式は、多くの場合「定款で譲渡制限」がかかっている(会社法107条・108条)。つまり、勝手に第三者に売れない。この場合、まず会社に対して「この人に売りたい」と譲渡承認の請求をする。

ここで会社が「承認しない」と言った場合、会社は代わりの買取人を指定しなければならない(会社法140条)。さらに会社自身が買い取ることも可能。つまり「売れない」ではなく「会社側に買い取る義務が生じる可能性がある」というわけだ。

②株主間契約・株主間協定による売却

親族経営の会社では「持株比率に応じて相互に買い取る」旨の契約が結ばれているケースがある。父が生前に締結していた株主間契約があるかどうか、まずは確認したい。

③相続人への譲渡・遺産分割の中での処理

相続財産として非上場株式が含まれる場合、遺産分割協議の中で「株式を誰が引き継ぐか」を決めることになる(民法906条)。経営に関わりのない相続人が株式を受け取った場合、経営参加している相続人に買い取ってもらう交渉は現実的な選択肢だ。

親の会社を継ぐ相続で自社株評価が重くなる理由

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが…

—

価格はどう決まるのか。「評価」という名の迷宮

非上場株式の買取価格は、どうやって決まるのか。これが、なかなかに難解だ。

相続税の計算においては、国税庁の「財産評価基本通達」に基づき、主に以下の2方式で評価されることが多い。

- 類似業種比準方式:上場している類似業種の株価を参考に算出。大会社・中会社に多い

- 純資産価額方式:会社の純資産をもとに算出。小会社や土地保有型の会社に多い

ただし、これはあくまで「相続税計算のための評価額」であり、売買価格がこれに一致する保証はない。売り手と買い手の間で「いくらが適正か」は交渉次第になる部分が大きく、乖離が生じることも珍しくない。

なお、著しく低い価格で売買が行われると、差額部分が「贈与」とみなされる可能性がある(相続税法7条)。税務上のリスクも視野に入れた価格設定が望ましい。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

—

動くための具体的なステップ、これだけやれば見えてくる

では実際に「買い取ってもらうために動く」には、何をすればいいのか。ステップに落とし込む。

STEP1:保有株数と持株比率を確認する

まず「自分が何株持っているか」を明確にする。株券、株主名簿の写し、あるいは会社に対して株主名簿の閲覧請求(会社法125条)をかけることで確認できる場合がある。

STEP2:定款を確認し、譲渡制限の有無を把握する

定款に「株式の譲渡には取締役会(または株主総会)の承認を要する」旨の記載があるか確認する。これで動き方が決まる。

STEP3:会社に対して譲渡承認請求を行う

譲渡制限がある場合、会社法136条に基づき、書面で譲渡承認請求を行う。会社は2週間以内に承認・不承認を通知する義務がある(会社法145条)。

STEP4:不承認の場合、買取請求へ移行する

会社が譲渡を承認しない場合、会社または指定買取人が買い取ることになる(会社法140条・141条)。価格に合意できなければ、裁判所に売買価格の決定を申し立てることも可能だ(会社法144条)。

事業承継の相続対策|自社株・納税資金・後継者争いを防ぐ

事業承継における相続対策とは、経営者が保有する自社株式や事業用資産を、後継者へ円…

—

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

非上場株式の少数株主は、いつでも会社に株式を買い取ってもらえますか

原則として、少数株主が一方的に会社へ買取を請求できる権利(株式買取請求権)は、組織再編や反対株主の場合など特定の局面に限られるとされています(会社法116条・469条等)。通常の場面では、まず譲渡承認請求を行い、会社が不承認とした場合に会社側の買取義務が生じる流れになる場合があります(会社法136条〜140条)。

相続で取得した非上場株式の評価額はどう決まりますか

相続税の計算における非上場株式の評価は、国税庁の財産評価基本通達に基づき、類似業種比準方式・純資産価額方式などで算出されるとされています。会社の規模や業種によって適用方式が異なる可能性があります。

非上場株式を低すぎる価格で売った場合、税務上の問題はありますか

著しく低い対価で株式を譲渡した場合、時価との差額が贈与と同様に扱われ、贈与税または相続税の課税対象となる可能性があります(相続税法7条)。売買価格を決める際には税務上の観点も確認しておくことが望ましいとされています。

株主名簿の閲覧は誰でも請求できますか

株主は会社に対して株主名簿の閲覧・謄写を請求できるとされています(会社法125条)。ただし会社が一定の理由を示して拒否できるケースも規定されており、必ず認められるとは限りません。

遺産分割協議で非上場株式の配分を決める期限はありますか

遺産分割協議そのものに法定の期限は設けられていません。ただし相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減や小規模宅地等の特例を適用しやすくなる場合があります(相続税法19条の2、租税特別措置法69条の4)。

—

「換金できない財産」は、動き方を知れば変わる

非上場株式の少数株主という立場は、確かに不便だ。市場もない。値段もつきにくい。経営への影響力も限定的。

でも、会社法には「動けば変わる仕組み」が用意されている。何もしなければ永遠に宙ぶらりんのまま、何十年でも漂い続ける可能性がある。逆に言えば、ステップを踏めば、出口は見えてくる。

まずは「何株持っているか」を確認すること。次に「定款に譲渡制限があるか」を押さえること。それだけで、次の一手が驚くほどクリアになる。

定款と持株数さえ把握すれば、動き方が見えてきた。これなら動ける気がする。

持っているだけで何も変わらない財産が、ちゃんと「手続きで動かせるもの」に変わる瞬間がある。

けっこう大事です、この一歩。伝わりましたかね。

—

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。