相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続マンション売却とは、被相続人から受け継いだマンションを相続人が売却する手続きのことで、相続税の申告期限や名義変更、税制上の特例など複数の期限と制度が絡み合うとされています。

結論から言うと、相続したマンションを売却するには「名義変更→遺産分割協議→売却手続き」の順で進める必要があり、3,000万円特別控除や取得費加算の特例を使えるかどうかで手取り額が大きく変わる可能性があります。

マンションというのは、不思議なものだ。

生前に「あのマンション、将来どうする?」と話し合っていた家族は、おそらく全体の1割にも満たないだろう。そして残りの9割は、親が亡くなったその日の夜、ふと天井を見上げながら同じことを思う。

「……あのマンション、どうすればいいんだ」と。

相続したマンション、売りたいけど何から手をつければいいんだ……?

その問いに答えるべく、今日は「相続マンションの売却」というテーマを、順を追って解説していく。

で、結論から言うと

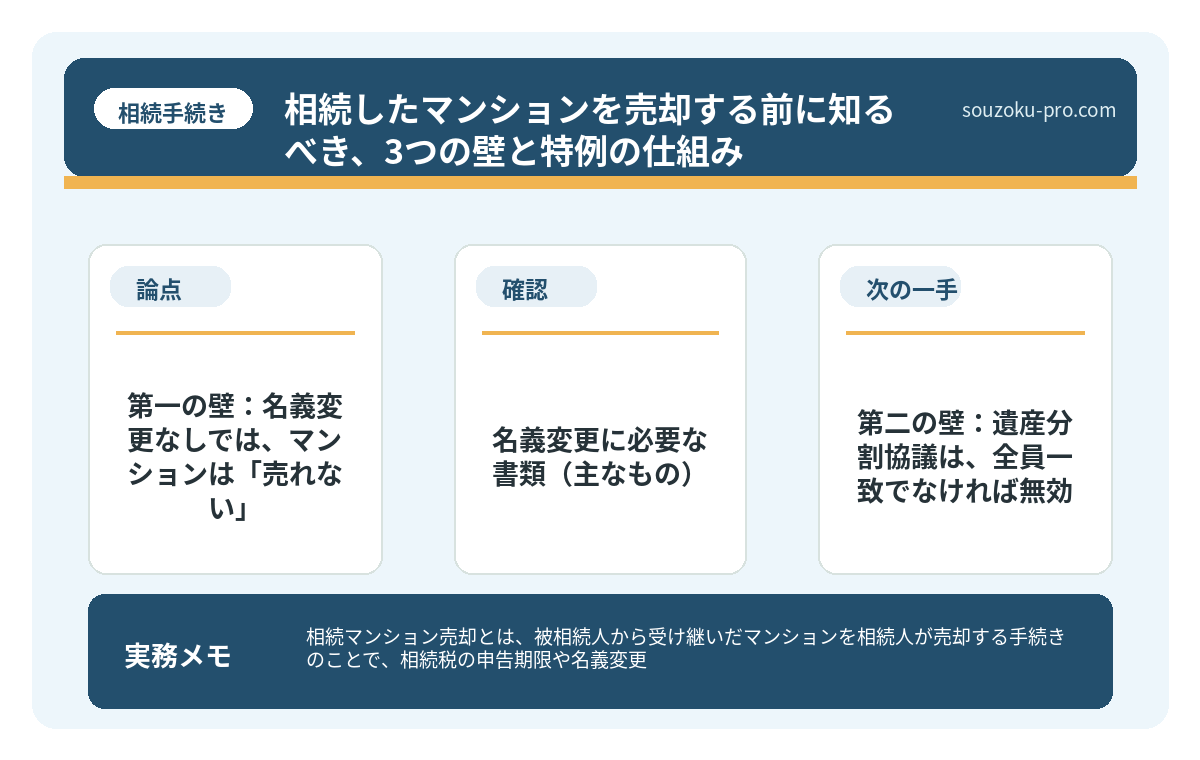

相続したマンションを売却するには、最低でも3つの「壁」を越えなければならない。

名義変更。遺産分割協議。そして税金の計算。

この3つが、互いに絡み合い、複雑に連動しながら、あなたの前に立ちはだかる。どれか一つでも飛ばそうとすると、後で静かに、しかし確実に、牙を剥いてくる。順番に見ていこう。

第一の壁:名義変更なしでは、マンションは「売れない」

まず知っておきたいのが、これだ。相続したマンションは、名義が故人のままでは売却できない。当たり前に聞こえるかもしれないが、これを知らずに「早く売りたい」と動き出す相続人が、実のところ少なくない。

2024年4月1日以降、相続による不動産の名義変更(相続登記)は義務化されている(不動産登記法76条の2)。相続を知った日から3年以内に登記申請をしなければ、10万円以下の過料の対象となる可能性がある。

売却を急ぐからこそ、まず登記。これが大原則だ。

名義変更に必要な書類(主なもの)

- 被相続人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本・住民票

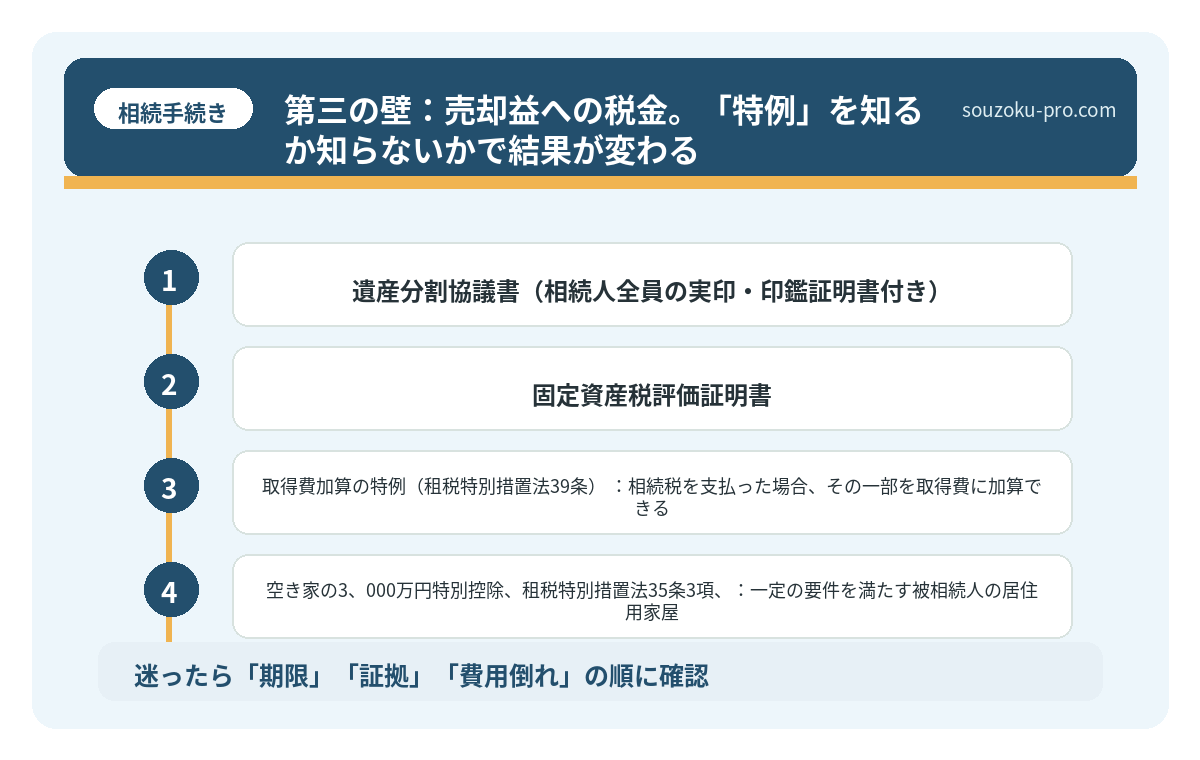

- 遺産分割協議書(相続人全員の実印・印鑑証明書付き)

- 固定資産税評価証明書

これを法務局に提出して、ようやく「あなたのマンション」として登記される。ここが出発点だ。

相続不動産の名義変更|義務化後に放置しないための手続き

相続不動産の名義変更とは、被相続人(亡くなった方)が所有していた不動産の登記名義…

第二の壁:遺産分割協議は、全員一致でなければ無効

マンションが一つあって、相続人が複数いる。このケースで発生するのが、遺産分割協議という名の「全員合意ゲーム」だ。

民法907条により、遺産分割は相続人全員の合意が必要とされている。一人でも「嫌だ」と言えば、協議は成立しない。これが、想像以上にシビアな現実を生む。

「兄がマンションを相続したい」「妹は現金で欲しい」「でも現金が足りない」。この三角関係が、何ヶ月も——場合によっては何年も——続くことがある。

ちなみに、遺産分割協議に法定の期限はない。「10ヶ月以内に分割しなければならない」という規定は存在しない。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内、相続税法27条)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が使いやすくなるという、実務上の重要な理由がある。

相続不動産が共有名義で売れない時の共有解消・分割方法

相続不動産の共有とは、複数の相続人が一つの不動産を割合(持分)で所有する状態のこ…

第三の壁:売却益への税金。「特例」を知るか知らないかで結果が変わる

名義変更も済んだ。協議もまとまった。さあ売却だ——と思ったその瞬間、第三の壁が姿を現す。

譲渡所得税、だ。

マンションを売って利益が出れば、原則として所得税・住民税が課税される。しかしここに、知っておくと手取り額がガラリと変わる特例が存在する。

使える可能性がある主な特例

- 取得費加算の特例(租税特別措置法39条):相続税を支払った場合、その一部を取得費に加算できる。相続開始から3年10ヶ月以内の売却が条件とされている。

- 空き家の3,000万円特別控除(租税特別措置法35条3項):一定の要件を満たす被相続人の居住用家屋(マンションは適用要件に注意)の売却で、最大3,000万円を控除できる場合がある。

- 居住用財産の3,000万円特別控除(租税特別措置法35条1項):相続人自身がそのマンションに居住していた場合に適用の可能性がある。

注意点がある。これらの特例は、適用要件が細かく、マンションの場合は「区分所有建物は空き家特例の対象外」となるケースも多い(令和6年以降の改正要件にも注意が必要)。自分のケースにどの特例が使えるか、事前に確認しておきたい。

相続した不動産を売却する前に知るべき、税金の仕組み

相続した不動産の売却とは、被相続人から引き継いだ土地・建物を譲渡し、その売却益に…

相続マンション売却、動き始めるための実践ステップ

では、実際に何から手をつければいいか。整理しよう。

- Step1:遺言書の有無を確認する

自宅保管の遺言書があれば家庭裁判所の検認が必要(民法1004条)。公正証書遺言なら公証役場で確認できる。法務局の遺言書保管制度(令和2年施行)も確認を。 - Step2:相続人と相続財産を確定させる

戸籍謄本で法定相続人を確定。マンションの権利証(登記識別情報)・固定資産税通知書・管理組合への確認で物件情報を把握する。 - Step3:遺産分割協議を進める

誰がマンションを取得するか、売却して現金を分けるかを全員で合意。協議書を作成し、実印・印鑑証明書を添付する。 - Step4:相続登記(名義変更)をする

法務局に申請。自分で行うことも可能だが、書類が多い場合は司法書士に依頼する選択肢もある。 - Step5:売却活動と税額のシミュレーション

不動産会社に査定を依頼しつつ、使える特例の確認を並行して進める。売却後に確定申告が必要な場合、翌年の2月16日〜3月15日が申告期限となる(所得税法120条)。

相続した不動産を売却する前に知るべき、3つの壁と期限

相続不動産の売却とは、被相続人から引き継いだ土地・建物を相続人が換金・処分する手…

「早めに動いた」だけで、かなりの選択肢が残る

相続マンションの売却は、時間が経てば経つほど選択肢が狭まっていく。特例の期限を過ぎれば、使えたはずの控除が消える。名義変更を放置すれば、次の相続が絡んで手続きが複雑化する。協議が長引けば、固定資産税と管理費だけが静かに積み上がり続ける。

しかし、逆に言えば「早めに全体像を把握する」だけで、驚くほど多くの選択肢が手元に残る。特例が使えるかどうかは、動いてみて初めてわかることが多い。まずは「何があるか」を一覧にするだけでいい。

順番がわかったら、なんとかなりそうな気がしてきた。

相続が発生してから数ヶ月後、「早く動き始めてよかった」と思える瞬間が、きっとある。

けっこうオススメです、早めの全体把握。伝わりましたかね。

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

相続したマンションはすぐに売却できますか

相続登記(名義変更)が完了しなければ売却はできないとされています(不動産登記法)。まず相続人間で遺産分割協議を行い、誰が取得するかを決定したうえで登記申請を行う必要があります。登記申請から完了まで数週間程度かかる場合があります。

相続したマンションを売ると税金はかかりますか

売却益(譲渡所得)が生じた場合、所得税・住民税が課税される可能性があります。ただし、取得費加算の特例(租税特別措置法39条)や居住用財産の3,000万円特別控除(租税特別措置法35条)が適用できる場合があり、税負担が大きく軽減される可能性があります。適用要件は個別の状況によって異なるため、事前の確認が重要です。

遺産分割協議がまとまらないと売却できないのですか

原則として、相続人全員の合意(民法907条)がなければ遺産分割協議は成立せず、単独での売却は困難とされています。話し合いがまとまらない場合、家庭裁判所に遺産分割調停(家事事件手続法244条)を申し立てる方法があります。

相続税の申告期限までに売却が間に合わない場合はどうなりますか

相続税の申告は、遺産分割協議が未了でも法定相続分による仮の申告(未分割申告)が可能とされています(相続税法55条)。売却後に正確な税額が確定してから修正申告または更正の請求(相続税法32条)で対応できる場合があります。

マンションの相続放棄はいつまでできますか

相続放棄は、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所へ申述する必要があります(民法915条・938条)。被相続人の死亡日ではなく「知った時」が起算点となる点に注意が必要です。相続人間の話し合いで「放棄する」と約束しただけでは法的効力はありません。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。