相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

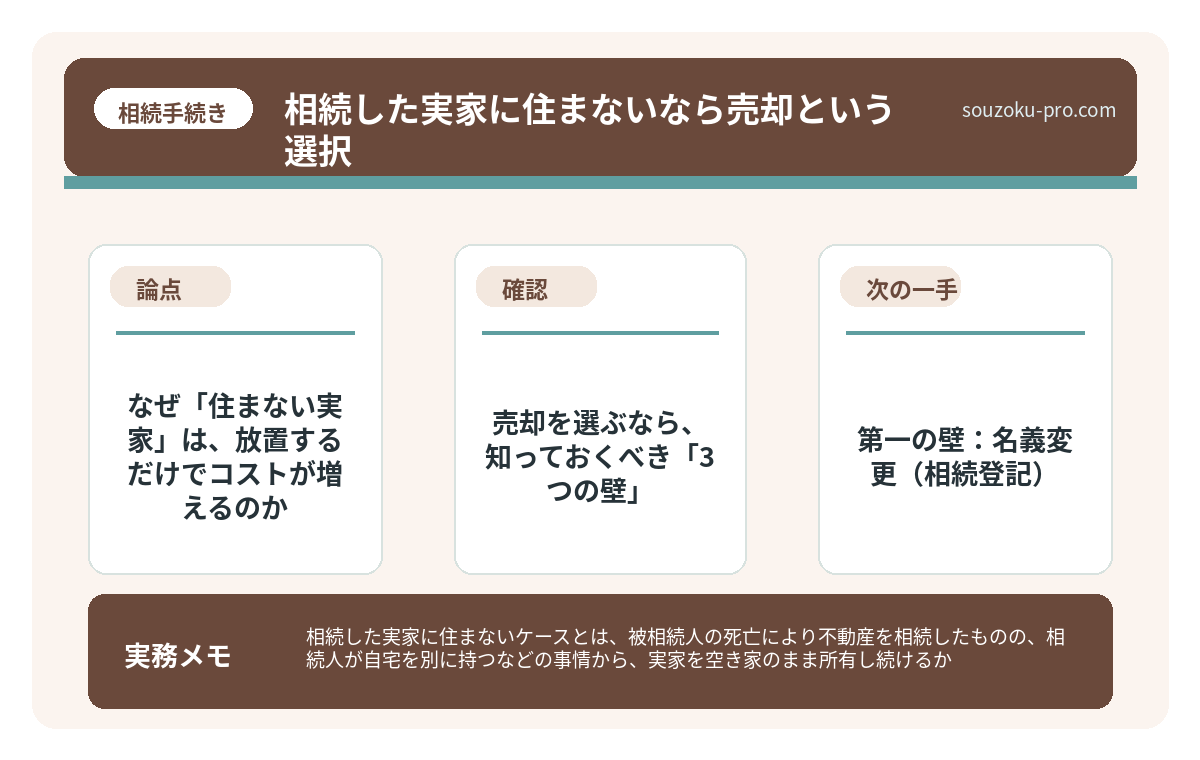

相続した実家に住まないケースとは、被相続人の死亡により不動産を相続したものの、相続人が自宅を別に持つなどの事情から、実家を空き家のまま所有し続けるか、売却するかの選択を迫られる状況を指します。

結論から言うと、相続した実家に住まない場合は「売却」という選択肢が有力とされていますが、名義変更・税金・売却コストという3つの壁を事前に把握しておくと、その後の判断が大きく変わる可能性があります。

状況に近い記事へ進む

売却を決める前に、誰が取得するかと全員の同意を確認します。協議が未了なら不動産の分け方、共有者が反対しているなら売却に反対者がいる場合の選択肢へ進んでください。

実家の鍵を、いつまでも引き出しの奥にしまったままにしている人が、この国には相当数いる。

親が亡くなり、相続が発生し、気持ちの整理がつかないうちに「住まないけど、まあとりあえず……」と、判断を先送りにしたまま、気づけば1年、2年。実家はそこにある。固定資産税の通知だけが、几帳面に届き続けている。

売るべきか、どうするべきか、何から手をつければいいのか……まったくわからない。

で、結論から言うと、「住まない実家を相続したまま放置する」という選択肢は、一見ラクに見えて、静かにコストを積み上げていく行為である。コストとは、金銭だけではない。時間・手続きの複雑さ・そして「もっと早く動けばよかった」という後悔という名の、取り返しのつかない消耗だ。

売却という選択肢は、決して冷たい判断ではない。それは「現実と向き合う、ひとつの知恵」だと、まず知っておいてほしい。

なぜ「住まない実家」は、放置するだけでコストが増えるのか

まず前提として、相続した実家を「住まないが売りもしない」状態で持ち続けると、何が起きるかを整理しておこう。

- 固定資産税・都市計画税の発生:相続した瞬間から、課税が始まる。管理不全空家等または特定空家等として自治体の勧告を受けると、住宅用地の特例を受けられなくなる可能性がある(空家等対策の推進に関する特別措置法)。

- 建物の劣化:人が住まない家は、急速に傷む。雨漏り・害獣・不法侵入。維持管理にかけるコストは、「売ればよかった」という気持ちとともに膨らんでいく。

- 相続登記の義務化:2024年4月から相続登記が義務化された(不動産登記法76条の2)。相続を知った日から3年以内に登記申請をしない場合、10万円以下の過料が科される可能性がある。「とりあえず放置」が、ペナルティに直結する時代になったのだ。

これだけでも、「とりあえずそのまま」がいかに割高な選択であるかが、わかるはずだ。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

売却を選ぶなら、知っておくべき「3つの壁」

では、売ろう。と決意した瞬間に現れるのが、壁の三連コンボだ。怯む必要はない。知っておけば対処できる話だ。

第一の壁:名義変更(相続登記)

不動産を売却するには、まず名義を故人から相続人へと変えなければならない。これが「相続登記」だ。必要書類は、戸籍謄本の束・遺産分割協議書・相続人全員の印鑑証明書など、なかなかのボリュームになる。遺産分割協議は相続人全員の合意が必要で、一人でも欠けると無効となる(民法907条)。ここで揉め始めると、売却計画は一時停止を余儀なくされる。

第二の壁:譲渡所得税

売れた。ほっとするのも束の間。売却益(譲渡所得)には所得税・住民税が課される。計算式はこうだ。

譲渡所得 = 売却価格 ─(取得費 + 譲渡費用)

相続で取得した不動産の「取得費」は、原則として被相続人が購入した当時の金額(取得費)を引き継ぐ(所得税法60条)。購入時の資料が見当たらない場合は、売却価格の5%を概算取得費として使える。ただし、特例がある。それが次だ。

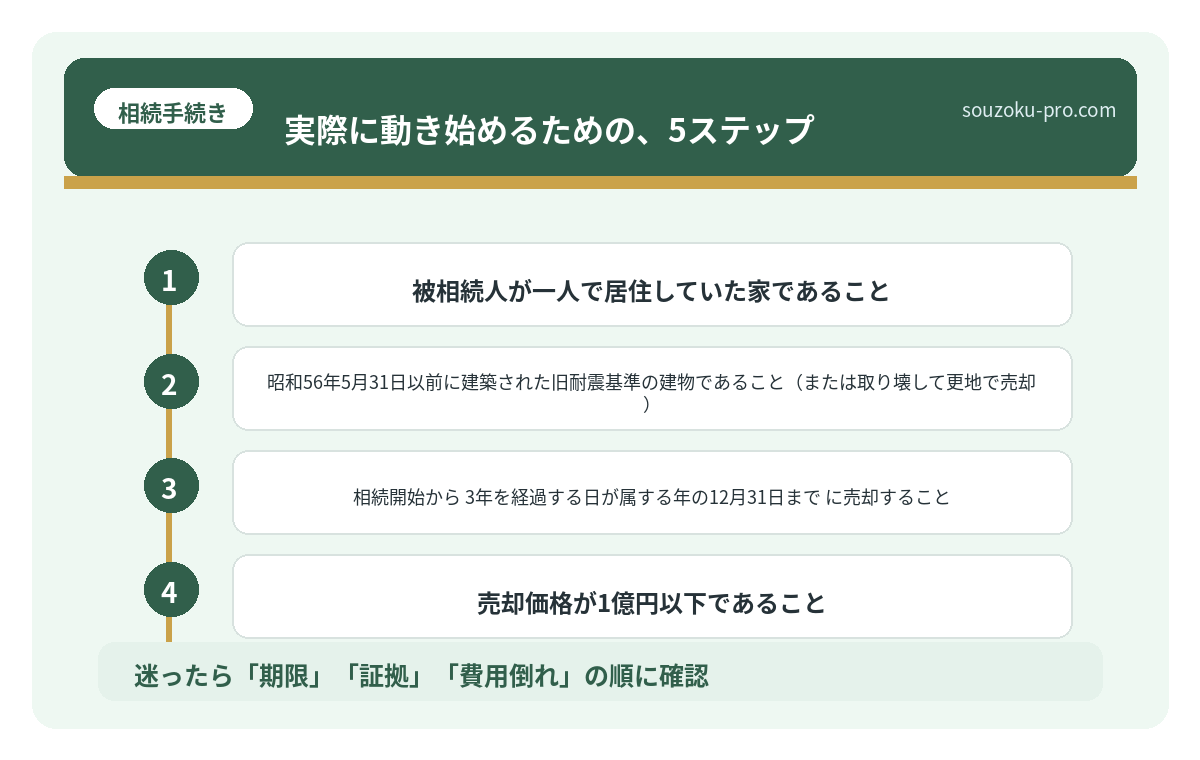

第三の壁(にして最強の味方):空き家の3,000万円特別控除

一定の要件を満たす「空き家の売却」には、譲渡所得から最大3,000万円を控除できる特例が用意されている(租税特別措置法35条3項)。ただし、条件がある。

- 被相続人が一人で居住していた家であること

- 昭和56年5月31日以前に建築された旧耐震基準の建物であること(または取り壊して更地で売却)

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること

- 売却価格が1億円以下であること

「3年以内」という期限は、短距離走のようなスピード感で迫ってくる。「そのうち」は、特例を逃す最速ルートだと覚えておこう。

空き家を相続したら売却で3,000万円控除。ただし3年以内という条件

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことを指し…

実際に動き始めるための、5ステップ

では、どういう順番で動けばいいのか。具体的に整理しよう。

- 相続登記の完了(相続を知った日から3年以内):まずここ。司法書士に依頼すれば、書類収集から登記申請まで代行してもらえる。費用は不動産の評価額によるが、数万円〜十数万円程度が目安とされることが多い。

- 不動産の現状確認:建物の状態・隣地との境界・残置物の有無。現地を一度自分の目で確かめることで、売却価格の見立てが変わってくる。

- 取得費の資料収集:売買契約書・領収書・当時のパンフレットなど。故人の書類の山を丁寧に探す価値がある。取得費が高いほど、税負担が下がる。

- 複数の不動産会社への査定依頼:1社だけに聞いても比較ができない。2〜3社に査定を依頼し、価格帯と売却方針を確認しよう。

- 3,000万円特例の要件チェック:上記の条件に自分の実家が当てはまるかを、税理士に確認しておくと安心だ。申告は売却の翌年の確定申告で行う(所得税法120条)。

「売る」と決めてから、景色が変わること

住まない実家を抱えていると、毎年の固定資産税通知のたびに、じわりと「あの判断は正しかったのか」という疑問の霧がかかる。それは、決断を保留し続けることで発生する、静かなストレスだ。

売ると決めた人の多くが口にするのは、「もっと早く動けばよかった」ではなく「早めに動いて、すっきりした」という感想だ。手続きは確かに多い。でも、一つひとつは調べれば動ける話ばかりだ。

名義変更して、査定出して、特例の要件も確認した。これ、やればできるじゃないか。

住まない実家は、持ち続けるほど「重さ」を増す資産だ。それを知っておくだけで、動き出すタイミングがグッと早まる。

けっこうオススメです。「早めに調べる」という習慣。伝わりましたかね。

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

相続した実家に住まない場合、固定資産税はいつから発生しますか

相続が発生した時点から、相続人が固定資産税の納税義務者になるとされています。翌年1月1日時点の所有者に課税されるため、相続登記の完了前でも実態として課税対象となる可能性があります。市区町村から納税通知書が届いた際は、速やかに確認することをお勧めします。

相続した実家を売却する際の「3,000万円特別控除」は、必ず使えますか

空き家の特別控除(租税特別措置法35条3項)は、一定の要件を満たす場合に適用できます。被相続人の居住用であったこと、昭和56年5月31日以前の建築、相続開始から3年を経過する日の属する年の12月31日までの売却などが主な条件です。2024年1月1日以後の売却で取得した相続人が3人以上の場合、控除上限は一人2,000万円です。ご自身の状況が要件に合致するかは、税理士への確認をお勧めします。

相続登記を放置すると、どのようなリスクがありますか

2024年4月の不動産登記法改正により、相続登記が義務化されました(不動産登記法76条の2)。相続を知った日から3年以内に申請しない場合、正当な理由がなければ10万円以下の過料が科される可能性があります。また、登記が未了のままでは不動産の売却もできないため、早めの手続きが有益とされています。

遺産分割協議がまとまらない場合、売却はできませんか

相続した不動産を売却するには、原則として相続人全員の合意による遺産分割協議の成立と、それに基づく相続登記が必要とされています(民法907条)。協議がまとまらない場合は、家庭裁判所への遺産分割調停・審判という手続きを経ることで解決できる場合があります。

相続した実家の取得費がわからない場合はどうなりますか

取得費が不明な場合は、売却価格の5%を概算取得費として使用できるとされています(所得税法基本通達38-16)。ただし実際の取得費がこれを上回る場合は実額の方が有利になる可能性があるため、故人の書類の中から売買契約書や領収書を探す価値は十分あります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。