相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

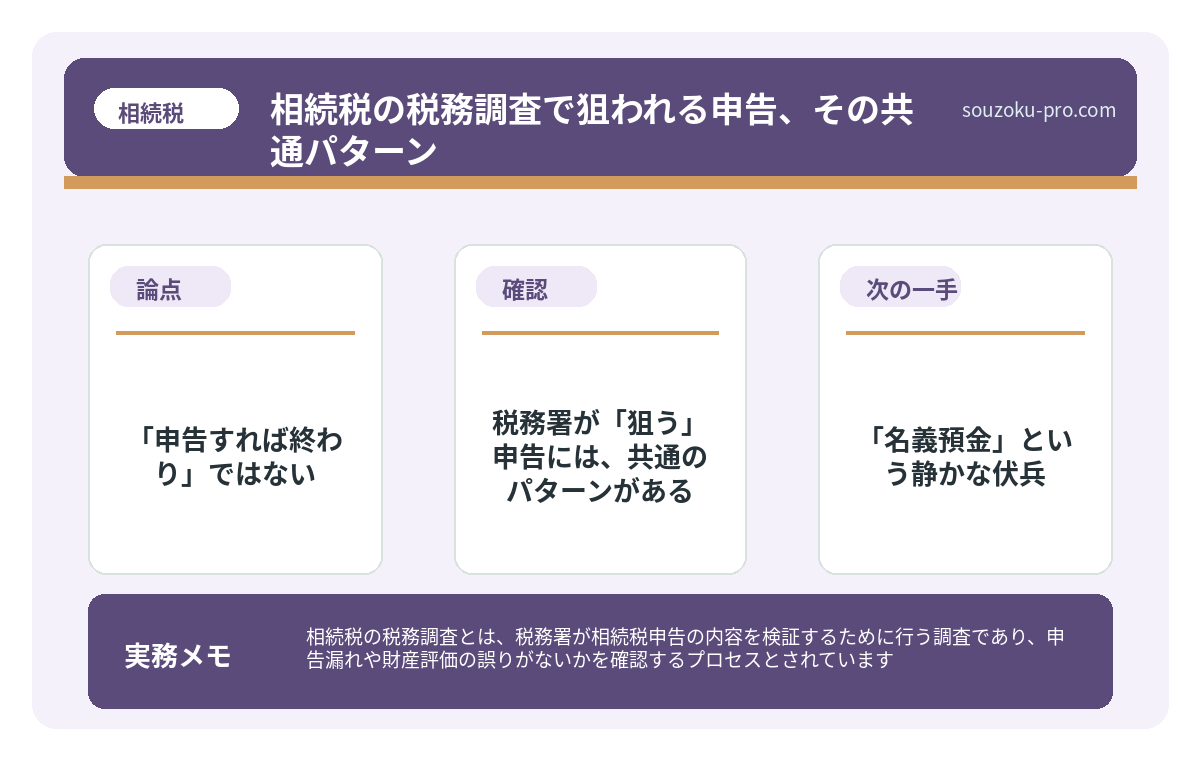

相続税の税務調査とは、税務署が相続税申告の内容を検証するために行う調査であり、申告漏れや財産評価の誤りがないかを確認するプロセスとされています。

結論から言うと、相続税の実地調査は、資料情報などから申告漏れや無申告が疑われる事案を中心に行われます。国税庁の令和6事務年度データでは、実地調査9,512件のうち申告漏れ等の非違件数は7,826件、非違割合は82.3%でした。「狙われやすい申告」の特徴を事前に把握しておくことが重要です。

「うちは財産もたいしてないし、税務調査なんて関係ない」──そう思っている人間が、もっとも調査官に目をつけられやすい、という話をしようと思う。

相続税の申告を終えた直後、多くの人が感じるのは「解放感」だ。あの膨大な書類と数字の格闘が、ようやく終わった。そう思って日常に戻った数ヶ月後、税務署から一通の文書が届く。

「相続税の調査についてお知らせします」

脳内で、何かが静かにフリーズする。

申告は済ませたのに、なんで今さら調査が来るんだ……?

で、結論から言うと「申告すれば終わり」ではない

相続税の税務調査。これは「抜き打ちの答え合わせ」だと思えばいい。

国税庁の統計によれば、相続税の実地調査が行われた件数のうち、約85〜87%で何らかの申告漏れや誤りが指摘されているとされている。つまり、調査が入った案件の、ほぼ10件中9件に修正が発生している計算だ。

で、どんな申告が「次の調査候補」になるのか。税務署は何を見ているのか。これを知っておくだけで、申告の精度が劇的に変わる可能性がある。これが今日の本題だ。

税務署が「狙う」申告には、共通のパターンがある

勘違いしてほしくないのだが、税務調査は「悪人を捕まえるもの」ではない。申告内容の確認、いわば「帳尻合わせの精査」である。ただ、調査官には限られたリソースしかない。だから彼らは、確率の高い案件を選ぶ。その選定基準が、以下だ。

- 申告財産と生前の収入・資産規模が釣り合わない:長年自営業を営んでいた故人の財産が「預貯金300万円のみ」では、さすがに首をかしげられる。

- 生前に大きな資金移動があった:死亡前3〜7年以内の預金引き出しや贈与は、相続財産への加算や名義預金の疑いとして精査される(相続税法19条)。

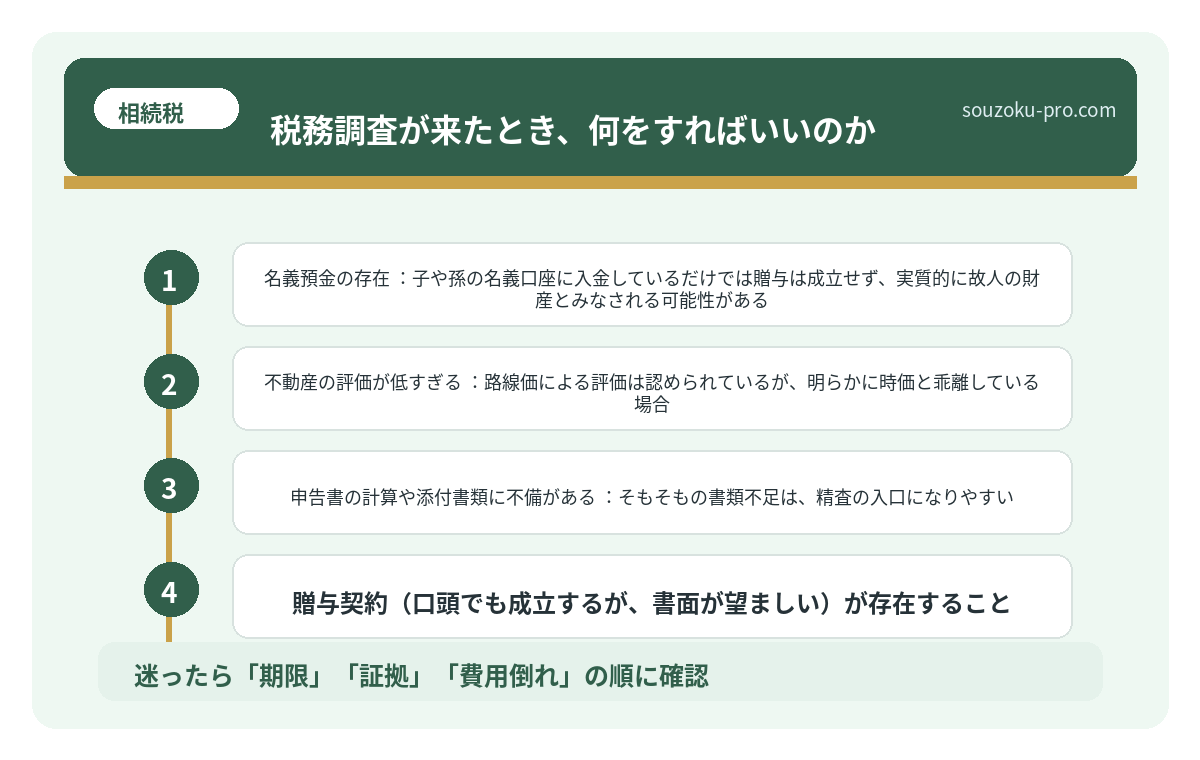

- 名義預金の存在:子や孫の名義口座に入金しているだけでは贈与は成立せず、実質的に故人の財産とみなされる可能性がある。

- 不動産の評価が低すぎる:路線価による評価は認められているが、明らかに時価と乖離している場合、独自評価を求められるケースもある。

- 申告書の計算や添付書類に不備がある:そもそもの書類不足は、精査の入口になりやすい。

「知らなかった」では済まされない項目が、これだけ並んでいる。ただ、裏を返せば、これらを把握した上で申告に臨めば、調査官が「ここは大丈夫そうだ」と判断する材料を自ら揃えられる、ということでもある。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「名義預金」という静かな伏兵

税務調査で最も頻繁に指摘されるのが、この「名義預金」問題だ。

孫のために毎年100万円ずつ積み立てた口座。子ども名義の通帳に、定期的に振り込んでいた記録。これらが「贈与」として認められるには、条件がある。

- 贈与契約(口頭でも成立するが、書面が望ましい)が存在すること

- 受け取った側(受贈者)がその存在を知っていること

- 受贈者が通帳・印鑑を自ら管理していること

この三拍子が揃っていない口座は、「贈与ではなく被相続人の財産」と認定される可能性が高い(最高裁の判例でも同様の判断が積み重ねられている)。「うちは毎年110万円以内で贈与していたから大丈夫」という思い込みが、実は申告漏れの温床になっていることが、決して珍しくない。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

税務調査が来たとき、何をすればいいのか

では、実際に調査の連絡が来た場合。パニックになる前に、知っておきたいアクションがある。

【ステップ1】事前通知の内容を確認する

原則として税務調査は事前通知がある(国税通則法74条の9)。日程、対象となる税目、調査担当者名などが伝えられる。まずはこれを落ち着いて確認する。

【ステップ2】申告書・添付書類を再確認する

調査の前に、自分で提出した申告書の内容を見直す機会が与えられる。この段階で「修正申告」を自発的に行うと、加算税が軽減される可能性がある(国税通則法65条4項)。自発的な修正と指摘後の修正では、税務上の扱いが変わる場合があるため、見直しの機会を活かすことが重要だ。

【ステップ3】調査当日は誠実に対応する

調査官は「敵」ではなく、確認をしに来た担当者だ。聞かれたことに対して、知っていることを正直に答える。わからないことは「わからない」と伝えて構わない。推測で答えることの方が、後々のリスクになりやすい。

【ステップ4】指摘内容を書面で確認する

口頭での指摘だけで終わらせず、指摘内容を書面で確認する。修正申告を求められた場合は、その根拠を理解した上で判断する。納得できない場合は、異議申し立て・審査請求の手続きが用意されている(国税通則法75条)。

そうか、調査が来ても、ちゃんと手順を踏めば怖くないんだな。

そもそも「狙われにくい申告」を作ることが、最大の準備

税務調査対策の本質は、「調査が来ても説明できる状態を最初から作ること」だ。

具体的には、こうだ。

- 生前贈与の記録(贈与契約書・振込履歴)を残しておく

- 名義預金になりそうな口座は、受贈者が自己管理していることを明確にしておく

- 不動産の評価根拠を申告書に添付しておく

- 死亡前の預金引き出しがある場合は、その使途を記録しておく

- 申告書に「なぜこの評価額か」の説明資料を添付する(自発的な添付は、調査官の疑問を先回りして解消できる)

これらは「税務調査のため」ではなく、「申告の透明性を高めるため」の作業だ。透明性が高い申告書は、調査官が次の候補を選ぶ際に「ここは掘り下げなくていい」と判断する材料になる可能性がある。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の税務調査は、来たら8割超で申告漏れが見つかる

相続税の税務調査とは、相続税の申告内容に疑いがある場合に税務署が申告者のもとを訪…

よくある質問

相続税の税務調査はいつ頃来ますか

一般的に、申告期限(相続開始を知った日の翌日から10ヶ月以内)から1〜2年後に連絡が来るケースが多いとされています。ただし、調査のタイミングは案件によって異なり、必ずしもこの期間内とは限りません。なお、相続税の除斥期間は原則5年(偽りや不正の場合は7年)とされています(国税通則法70条)。

税務調査で申告漏れが見つかったらどうなりますか

申告漏れが確認された場合、追加の税額に加えて延滞税(納期限の翌日から2ヶ月以内は年2.4%、以後は年8.7%。税率は年度により変動)および過少申告加算税(原則10%)が課される可能性があります(国税通則法60条、65条)。ただし、調査が来る前に自発的に修正申告を行った場合は、過少申告加算税が課されない場合があります。

名義預金はどのような基準で相続財産と判断されますか

名義人(受贈者)が口座の存在を知っていたか、通帳・印鑑を自ら管理していたか、贈与の合意があったかなどが総合的に判断されるとされています。これらの実態がない場合、被相続人の財産として相続税の課税対象となる可能性があります。生前の贈与記録や通帳管理の状況を明確にしておくことが、後の確認作業をスムーズにする場合があります。

税務調査に立ち会ってもらうことはできますか

税務調査には、税理士に立ち会いを依頼することが可能とされています(税理士法2条)。申告を依頼した税理士がいる場合は、調査の事前通知があった段階で連絡を取り、対応方針を確認しておくことが望ましいとされています。

相続税の申告をしなかった場合、税務調査はどうなりますか

申告義務があるにもかかわらず無申告の場合、税務署が独自に税額を決定する「決定処分」が行われる可能性があります。この場合、無申告加算税(原則15%)および延滞税が課される場合があります(国税通則法66条)。申告要否の判断基準は基礎控除額(3,000万円+600万円×法定相続人の数)が目安となります(相続税法15条)。

申告書を提出した瞬間が、ゴールではない。それは「次のフェイズの入口」だ。だが、このフェイズを知っておくだけで、対処できる選択肢は格段に広がる。「知らなかった」が「知っていた」に変わるだけで、人間はずいぶん落ち着いて動けるものだ。

税務調査。狙われる申告と、狙われにくい申告の違いは、ちょっとした「説明力」の差だったりする。

けっこうオススメです、事前の記録整理。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。