相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

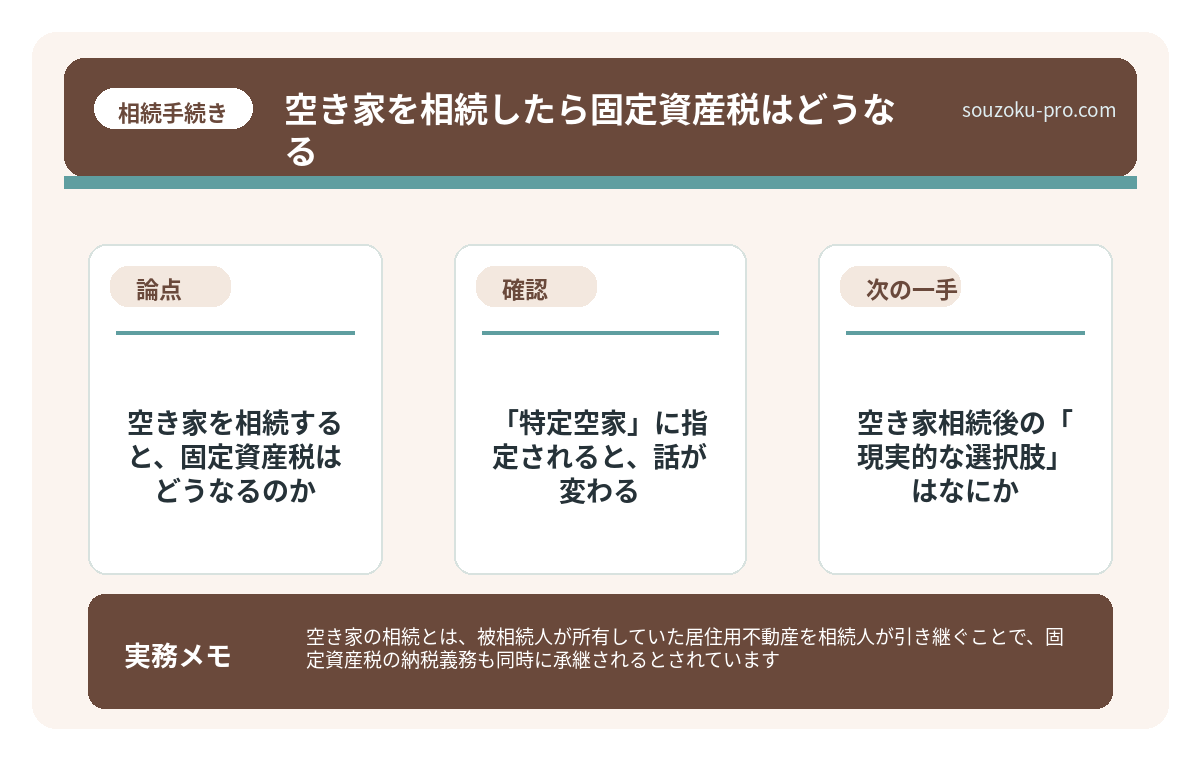

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固定資産税の納税義務も同時に承継されるとされています。

結論から言うと、空き家を相続した場合は固定資産税の負担が継続して発生する可能性があり、相続後の管理・売却・放棄のいずれかを早期に判断することが、余計なコストを抑えるうえで有効とされています。

「とりあえず、そのままにしておけばいいか」という言葉を、何人の相続人から聞いただろうか。

親が亡くなり、誰も住まなくなった実家。荷物が残ったまま、カーテンが閉まったまま、玄関の前に雑草が伸び始めたまま。感情の整理がつかないうちに、その家は「空き家」という名の問題へと、静かに、しかし確実に変貌していく。

親の家、誰も住まないんだけど……このまま放置してて大丈夫なのか?

で、結論から言うと、「とりあえず放置」は、最もコストがかかる選択肢になりうる。なぜなら、空き家には「固定資産税」という名の、年に一度・無言でやってくる請求書が、律儀についてくるからだ。

空き家を相続すると、固定資産税はどうなるのか

まず、基本のキから確認しておこう。固定資産税とは、土地・建物を所有している人間に対して市区町村が課す税金だ(地方税法341条以下)。被相続人が払っていたこの税金は、相続が発生した瞬間に、相続人へとバトンタッチされる。

ここで多くの人が見落とすポイント。それが、

「住宅用地の特例」の存在だ。

居住用の家屋が建っている土地には、固定資産税を大幅に軽減する特例が適用される(地方税法349条の3の2)。具体的には、こうだ。

- 小規模住宅用地(200㎡以下の部分):固定資産税の課税標準が6分の1に軽減

- 一般住宅用地(200㎡超の部分):課税標準が3分の1に軽減

つまり、家が建っているだけで、土地の税負担がグンと下がっている状態が続いているわけだ。では、その家を「特定空家等」に認定されたり、取り壊したりするとどうなるか。

この特例が、消える。

更地になった途端、課税標準が最大6倍相当にまで跳ね上がる可能性がある。「古い家を壊してすっきりさせよう」という素朴な判断が、固定資産税の爆増という形で返ってくるケースがあるのだ。

空き家を相続したら売却で3,000万円控除。ただし3年以内という条件

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことを指し…

「特定空家」に指定されると、話が変わる

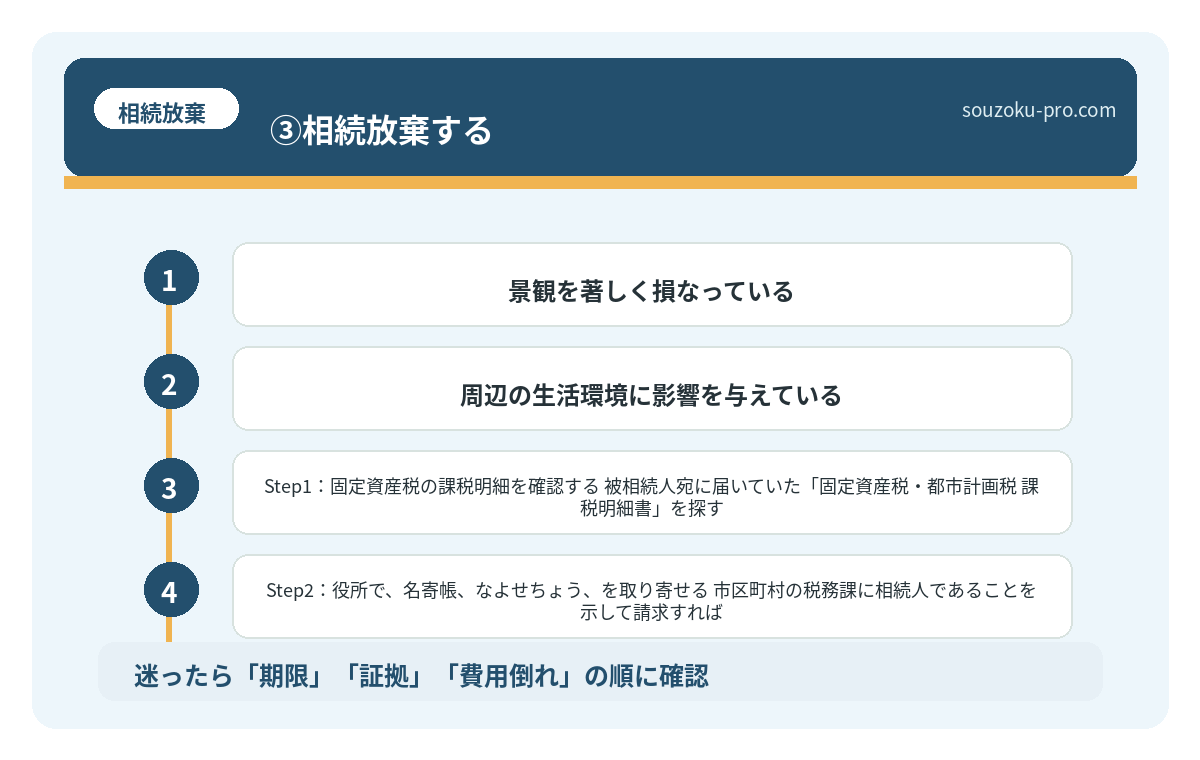

2015年施行の「空家等対策の推進に関する特別措置法」(空家特措法)により、適切な管理がされていない空き家は「特定空家等」に指定される可能性がある。指定の条件は、こんなイメージだ。

- 倒壊のおそれがあるほど老朽化している

- 衛生上有害な状態にある

- 景観を著しく損なっている

- 周辺の生活環境に影響を与えている

指定されると、市区町村から「改善勧告」が来る。そして勧告を受けた段階で、前述の住宅用地の特例の対象外とされる可能性が出てくる(空家特措法14条関連)。さらに改善命令・行政代執行へと進む場合もある。

放置すればするほど、選択肢が減っていく。そういう構造になっているのだ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

では、空き家相続後の「現実的な選択肢」はなにか

絶望する前に、選択肢を整理しよう。実はシンプルに、3つしかない。

①売却する

最もすっきりする選択肢。しかも、一定条件を満たせば「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」(租税特別措置法35条3項)が使える可能性がある。いわゆる「空き家3,000万円控除」だ。

ただし条件がある。1981年5月31日以前に建築された家屋であること、売却が相続開始日から3年を経過する日の属する年の12月31日までに行われること、など(要件の詳細は税理士への確認が望ましい)。3年という期限が、ここでもカチカチと動いている点は忘れないでほしい。

②賃貸・活用する

売りたくない、でも管理するリソースもない、という場合の中間地点。リフォーム費用と賃料収入のバランスをシミュレーションしたうえで判断するのが現実的だ。固定資産税の住宅用地特例は維持されつつ、収益が生まれる可能性がある。

③相続放棄する

「空き家の管理も税金も一切関わりたくない」という場合、相続放棄という選択肢もある。ただし期限に注意が必要だ。自己のために相続の開始があったことを知った時から3ヶ月以内に、家庭裁判所へ申述しなければならない(民法915条・938条)。

また、相続放棄をしても、現に占有している相続財産については保存義務が残る場合があるとされている(民法940条)。「放棄したから終わり」と単純に割り切れないケースも存在する点は、頭に置いておくべきだろう。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

今すぐ動けるアクションリスト

「全体像は分かった。では何をすればいいのか」という方のために、実際に自分で動けるステップを整理する。

- Step1:固定資産税の課税明細を確認する

被相続人宛に届いていた「固定資産税・都市計画税 課税明細書」を探す。どの不動産にいくらかかっているかが一覧で確認できる。 - Step2:役所で「名寄帳(なよせちょう)」を取り寄せる

市区町村の税務課に相続人であることを示して請求すれば、故人が当該自治体に持っていた不動産の一覧が取得できる(複数の自治体に跨る場合はそれぞれ必要)。 - Step3:建物の建築年月日を確認する

登記簿謄本(登記事項証明書)を法務局で取得し、1981年5月31日以前の建築かどうかを確認する。空き家控除の適用可能性がここで見えてくる。 - Step4:売却・賃貸・放棄の3択を相続人全員で共有する

遺産分割協議は相続人全員の合意が必要(民法907条)。一人でも欠けると無効になる。早い段階で「空き家をどうするか」を議題にすることが、その後の混乱を防ぐうえで有効だ。 - Step5:3年の売却期限を手帳に書き込む

空き家3,000万円控除の適用を検討するなら、相続開始日から3年経過する日の属する年の12月31日を、今すぐカレンダーに入れておくこと。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

手続きが終わって数ヶ月後。「あのとき、ちゃんと確認しておいてよかった」と、清々しい気持ちで振り返られる可能性が、ぐっと上がる。

名寄帳も取ったし、売却の期限も把握した。これで動ける気がしてきた。

空き家という「動かない問題」は、放置するほど選択肢が減り、コストが増える性質を持っている。逆に言えば、早く動くほど、手札が多いまま判断できる。

けっこうオススメです。「とりあえず」を言う前に、一歩。伝わりましたかね。

よくある質問

空き家を相続した場合、固定資産税は誰が払うのですか

固定資産税は、その年の1月1日時点での所有者に課税されるとされています(地方税法343条)。相続が発生した場合、相続人が所有権を引き継ぐことで納税義務も承継されると考えられています。相続人が複数いる場合、遺産分割協議が成立するまでは相続人全員が連帯して納税義務を負う可能性があります。

空き家を取り壊すと固定資産税が上がると聞きましたが本当ですか

住宅が建っている土地には「住宅用地の特例」が適用され、課税標準が最大6分の1に軽減されています(地方税法349条の3の2)。家屋を取り壊して更地にすると、この特例が適用されなくなり、税負担が大幅に増加する可能性があります。取り壊しを検討する際は、固定資産税の変化を事前に試算することをお勧めします。

空き家の相続放棄はいつまでに手続きが必要ですか

相続放棄は、自己のために相続の開始があったことを知った時から3ヶ月以内に、家庭裁判所へ申述する必要があります(民法915条・938条)。被相続人の死亡日ではなく「知った時」が起算点となる点にご注意ください。なお、相続放棄後も現に占有している財産については一定の保存義務が残る場合があるとされています(民法940条)。

空き家を売却するときに使える「3,000万円控除」とはなんですか

被相続人が居住していた家屋(1981年5月31日以前建築など一定の要件あり)を相続した後、相続開始から3年を経過する日の属する年の12月31日までに売却した場合、譲渡所得から最大3,000万円を控除できる特例が設けられています(租税特別措置法35条3項)。適用要件は細かく定められているため、税理士への確認が望ましいとされています。

相続人全員が空き家の管理を拒否している場合、どうなりますか

2023年施行の改正民法・相続土地国庫帰属法により、一定の要件を満たす土地について国庫への帰属申請が可能になりました。ただし、建物が残っている場合や過去に特定の利用がされていた場合など、申請が認められないケースも多いとされています。具体的な判断は専門家への相談が有効です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。