相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式とは、証券取引所に上場していない会社の株式のことで、相続財産として取得した場合には相続税の課税対象となるとされています。

結論から言うと、非上場株式の相続税評価額は評価方式によって大きく異なり、上場株式と比べて税負担が想定外に高くなる可能性があるため、事前に評価方法と納税資金の準備を把握しておくことが重要とされています。

親の会社の株式を相続したんだが……これ、いくらで評価されるんだ?

非上場株式、という言葉を聞いて、「うちには関係ない」と思った人間が、相続発生後に青ざめるケースというのが、実は少なくない。

家族経営の小さな会社。地方の老舗企業。「大した財産じゃないだろう」と高をくくっていた株式が、税務署の目線では数千万円規模の財産として評価されることがある。そして、その評価額に対して、容赦なく相続税が課されてくる。

知っておくと、かなり景色が変わる話だ。

で、結論から言うと

非上場株式の相続税が「高い」と感じられる最大の理由は、評価の仕組みにある。

上場株式であれば、取引所の市場価格がそのまま評価額になる。シンプルだ。しかし非上場株式には、日々変動する市場価格が存在しない。だから国税庁は「財産評価基本通達」という独自のルールで評価額を算定させる。そしてこの評価額が、会社の規模や財務内容によっては、想像をはるかに上回る数字を叩き出すことがある。

つまり、非上場株式の相続税問題の核心は、「評価方式という名の方程式を、知っているかどうか」にある。

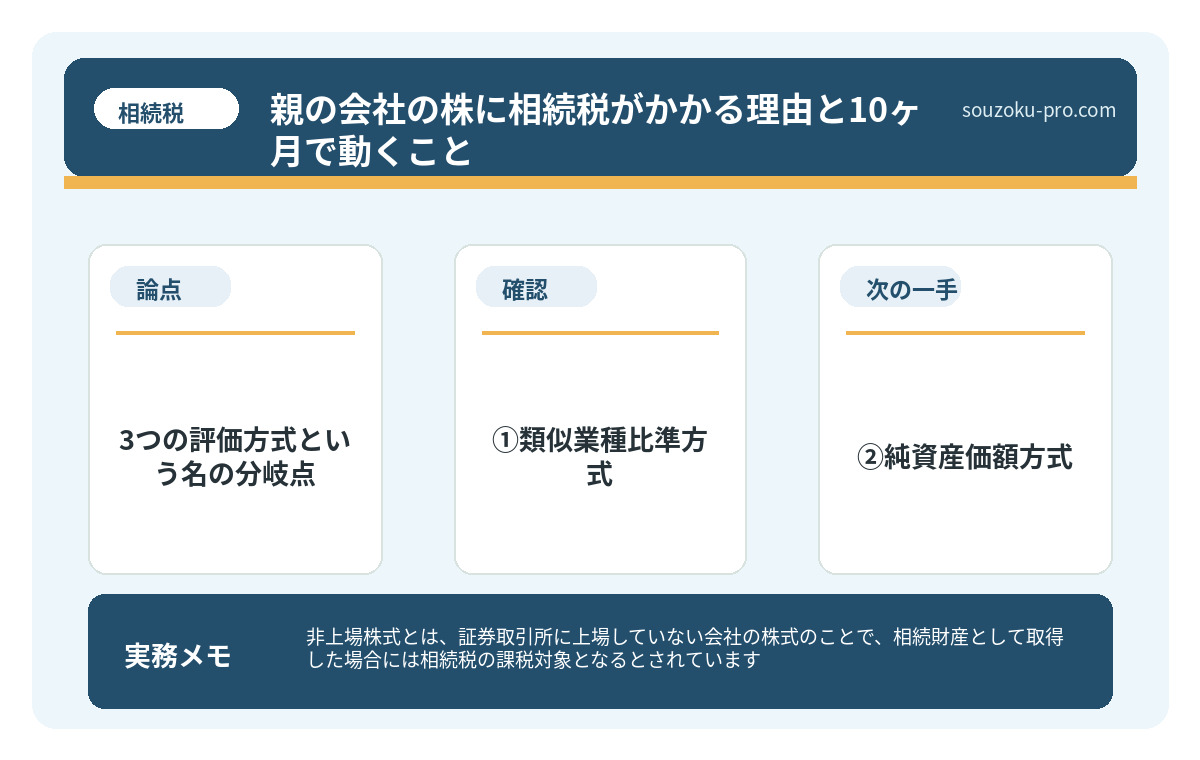

3つの評価方式という名の分岐点

非上場株式の評価方法は、主に3つに分類される。財産評価基本通達178条以下に定められたルールだ。どの方式が適用されるかは、会社の規模と株主の立場によって決まる。

①類似業種比準方式

同業の上場会社の株価を参考に、配当・利益・純資産の3要素を比較して評価する方式。業績が好調な会社ほど、評価額がグンと上がる。「うちの会社は儲かっている」は、相続税の文脈では必ずしも喜べない話になりうる。

②純資産価額方式

会社が保有する資産を相続税評価額で洗い直し、負債を差し引いて算出する方式。不動産や有価証券を多く抱える会社は、帳簿上の純資産より評価額が跳ね上がることがある。これがまた、驚くほど高くなるケースがある。

③併用方式(折衷方式)

①と②を会社の規模に応じた割合で組み合わせる。大会社ほど類似業種比準方式の比重が高く、小会社ほど純資産価額方式に近づく。中会社はその中間だ。

ここで重要なのは、どの会社規模に該当するかの判定基準(従業員数・売上高・総資産価額)だ。この判定が1段階ズレるだけで、評価額が数百万円単位で変わることも珍しくない。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

「高い」と感じる本当の理由

非上場株式の相続税が重く感じられる理由は、評価額の高さだけではない。もう一つ、深刻な問題がある。

それが、納税資金の確保だ。

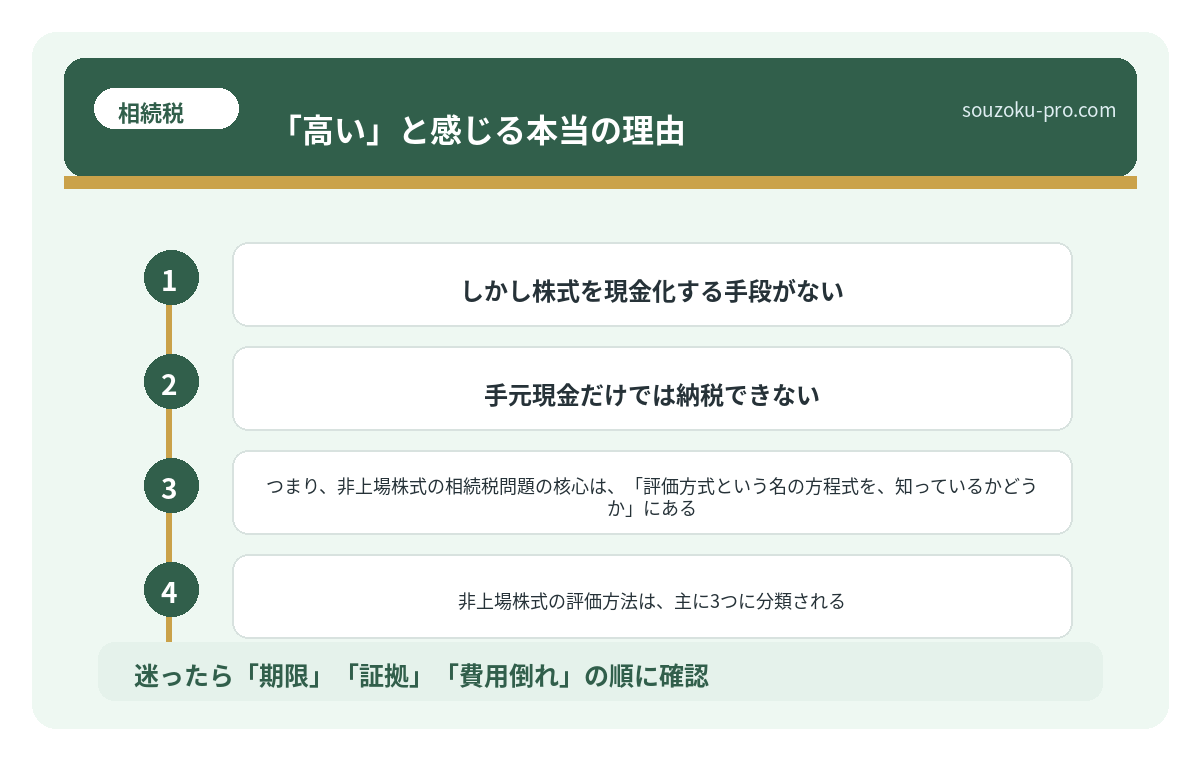

上場株式なら、売れる。現金化できる。だが非上場株式は、すぐに売れない。買い手を探す市場がないからだ。結果として、こういう事態が起きる。

- 評価額5,000万円の非上場株式を相続した

- 相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)

- しかし株式を現金化する手段がない

- 手元現金だけでは納税できない

この「換金できない財産に対して課税される」という構造が、非上場株式相続の最大のトラップだ。絶望のスパイラルとまでは言わないが、かなりの難問が静かに待ち受けている。

ただし、知っておきたい救済策もある。相続税法38条・39条に定める延納・物納制度だ。条件を満たせば、分割払いや現物納付が認められる場合がある。使えるかどうかの要件確認は、早めにやっておきたい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

自分で動くための実践ステップ

では、非上場株式を相続した(または相続しそうな)人間が、今すぐやるべきことを整理しよう。難しくない。順番通りに動くだけだ。

ステップ1:株式の存在を確認する

まず、故人が株主になっている会社があるかどうかを確認する。株券(現物)、株主名簿、配当の振込記録、決算書などが手がかりになる。会社に直接問い合わせるのも有効だ。

ステップ2:会社の決算書類を入手する

直近3期分の決算書(貸借対照表・損益計算書)があれば、評価方式のおおよその方向性が見えてくる。会社の規模判定に必要な数字が詰まっているからだ。

ステップ3:自社株評価の概算を試算する

国税庁のホームページには「財産評価基本通達」の全文が公開されている。また、評価計算のフローを示した資料も入手可能だ。概算レベルであれば、自分でも試算できる。

ステップ4:納税資金のシミュレーションをする

概算評価額に基づいて、相続税額の見当をつける。手元の現金・預貯金で賄えるかどうかを確認するだけでも、対策の優先順位が変わる。

ステップ5:延納・物納の要件を確認する

現金一括納付が難しい場合、延納(相続税法38条)や物納(相続税法41条)の適用要件を早期に確認しておく。申告期限ギリギリでの申請では間に合わないことがある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

よくある質問

非上場株式の相続税評価は、自分で計算できますか

評価の基本的な仕組みは財産評価基本通達(178条以下)に定められており、国税庁のウェブサイトで確認できるとされています。ただし、会社の規模判定や各方式の計算は複数の財務数値を要するため、概算の把握にとどめ、正確な申告には専門家の確認を経ることが望ましいとされています。

非上場株式の相続税は、株式を売らなくても支払う必要がありますか

原則として、相続税は相続財産の種類にかかわらず金銭で納付する必要があるとされています(相続税法33条)。ただし、一定要件を満たす場合には延納(相続税法38条)や物納(相続税法41条)が認められる場合があります。

少数株主として株式を相続した場合も評価額は高くなりますか

株主の立場(同族株主かどうか)によって評価方式が異なるとされています。同族株主以外の少数株主は「配当還元方式」で評価される場合があり、この方式は一般的に評価額が低くなる傾向があるとされています(財産評価基本通達188条)。

非上場株式の相続税申告期限はいつですか

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに申告と納付を行う必要があるとされていますが、遺産分割協議が未了の場合でも法定相続分に基づく未分割申告が可能とされています(相続税法55条)。

非上場株式の相続で、会社経営に影響が出ることはありますか

株式が複数の相続人に分散した場合、議決権の行使に影響が生じる可能性があるとされています。また、相続人が経営に関与していない場合、株式の扱いをめぐって遺産分割協議が難航するケースも見られます。会社法上の手続き(会社法174条以下の売渡請求など)を含め、早期に全体像を把握しておくことが有効とされています。

知っておいてよかった、と思う瞬間のために

非上場株式の相続税が「高い」と感じられる理由は、「見えにくい」からだ。市場価格がない。すぐに換金できない。評価の計算式が複雑だ。

でも、仕組みを知れば、対処できる問題に変わる。評価方式を理解し、納税資金を把握し、必要なら延納・物納の選択肢を視野に入れる。それだけで、10ヶ月という申告期限は「焦りの時間」ではなく「準備の時間」に変わる。

評価の仕組みさえわかれば、動けるじゃないか。早めに動いてよかった。

相続税法の条文は難解に見えて、骨格はシンプルだ。「財産を評価して、税率をかける」。その評価のルールを、事前に知っておくかどうか。それだけの差が、納税額と心理的負担の両方に、じわじわと効いてくる。

けっこう大事な話だと思います。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。