相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の相続とは、証券取引所に上場していない会社の株式を被相続人から引き継ぐことを指し、市場価格が存在しないため「取引相場のない株式」として相続税法上の特別な評価方法が適用されるとされています。

結論から言うと、非上場株式を相続した場合、株式の評価・名義変更・売却の3つのフェイズをそれぞれの期限内に処理する必要があり、特に売却は相手先の確保と会社側の承認が必要になる可能性があります。

非上場株式を相続した、という事実に気づいた瞬間。あなたは何を思っただろうか。

「株式? 売ればいいんでしょ。」と、どこか楽観的な顔をしていないだろうか。それ、少し待ってほしい。上場株式のように証券口座を開けてポンと売れる代物ではない。非上場株式の売却には、想像の数倍、いや数十倍のステップが潜んでいるのだ。

非上場株式って書いてあるけど、これ、どうやって売ればいいんだ……?

で、結論から言うと「売りたくても、すぐには売れない」

で、結論から言うと、非上場株式の売却は「まず評価し、次に名義を変え、最後に売る相手を探す」という三段階の連立方程式を解かなければ、スタートラインにすら立てない。

上場株式なら、証券会社のアプリを開いて「売却」ボタンを押せば終わる。しかし非上場株式は、市場が存在しない。つまり、値段がついていない。売る相手も自分で探す必要がある。これが、あらゆる相続財産の中でも「非上場株式」が特別に厄介だと言われる理由だ。

さらに、多くの非上場会社の定款には「譲渡制限」という名の関所が設けられている(会社法107条・108条)。この関所を通らずに株を譲渡しようとすると、会社側から「その譲渡、認めません」と言われる可能性があるのだ。遺産分割協議で株式を手にしたとしても、会社の承認なしには売却が完了しないケースが存在する。知っておいて損はない。

まず立ちはだかる「評価」という名の迷宮

非上場株式の相続税評価。これが最初の関門だ。相続税法22条は「時価評価」を原則とするが、非上場株式には市場価格がない。そこで国税庁が用意した評価のルールが「財産評価基本通達」だ。

評価方法は、会社の規模によって3つに分かれる。

- 類似業種比準価額方式:同業種の上場会社の株価を参考に算出する。大会社・中会社に適用されることが多い。

- 純資産価額方式:会社の純資産(資産マイナス負債)を基礎に算出する。小会社や資産管理会社で使われやすい。

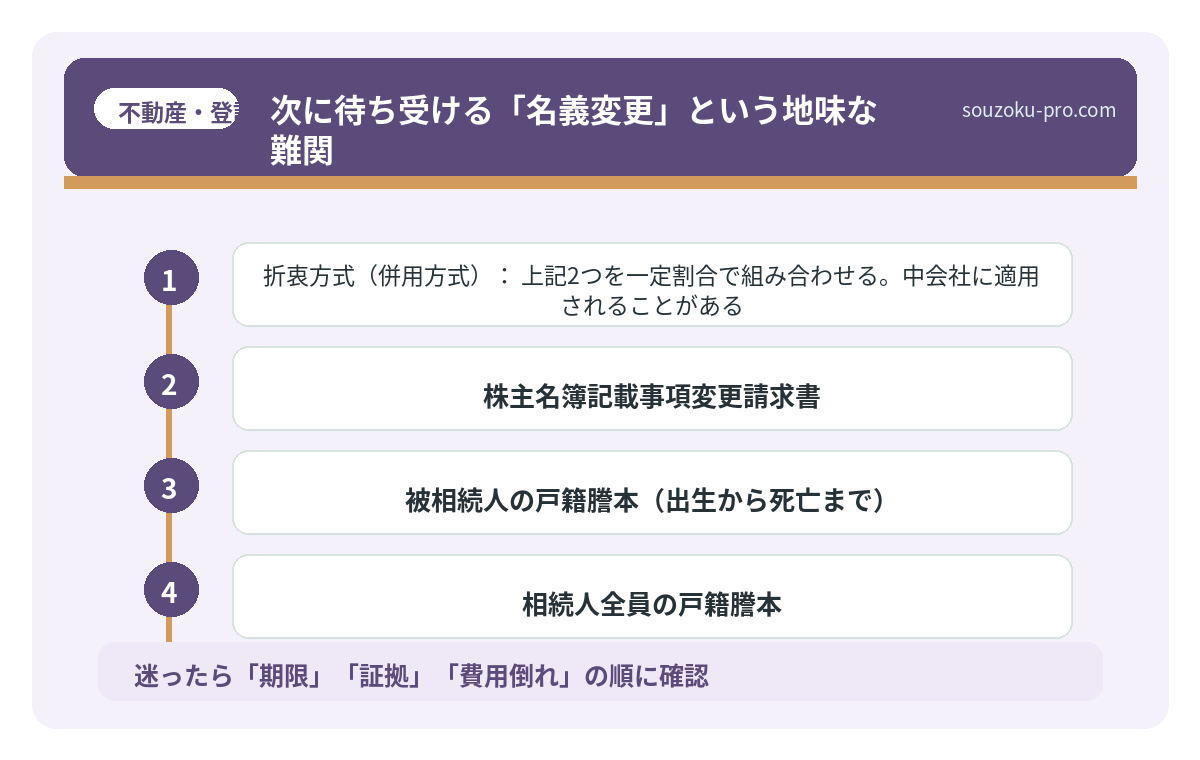

- 折衷方式(併用方式):上記2つを一定割合で組み合わせる。中会社に適用されることがある。

ここで一つ、知っておくと役立つ視点を提示する。評価が高くなるほど相続税が重くなり、評価が低くなるほど相続税は軽くなる。しかし「とにかく低く評価したい」という判断は、後の税務調査で否認されるリスクを伴う。評価の根拠となる資料(決算書・総勘定元帳・固定資産台帳など)はしっかり揃えておくことが重要だ。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

次に待ち受ける「名義変更」という地味な難関

評価が終わったら、次は名義変更だ。上場株式なら証券会社が手続きをサポートしてくれるが、非上場株式はそういうわけにはいかない。株主名簿の書き換えを、会社側に直接申請する必要がある(会社法133条)。

必要書類は、概ね以下のとおりとされている。

- 株主名簿記載事項変更請求書

- 被相続人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 遺産分割協議書(相続人全員の実印・印鑑証明書付き)

- 株券(発行されている場合)

ここで重要なのが、遺産分割協議は相続人「全員」の合意がなければ無効という点だ(民法907条)。一人でも欠けると協議書が成立しない。「あの叔父さんに連絡するの、億劫なんだよな……」などと言っている場合ではない。全員を巻き込んで合意を形成することが、名義変更の大前提となる。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

そして最大の山場。「売却」に立ちはだかる3つの壁

さあ、いよいよ売却だ。しかしここに、さらに3つの壁が待っている。

壁その1:譲渡制限という名の関所

多くの非上場会社の定款には、株式を譲渡する場合には「取締役会(または株主総会)の承認が必要」という規定が設けられている(会社法107条1項1号)。相続によって取得した株式については、会社が「相続人等への売渡請求」を定款で定めている場合もあり(会社法174条)、この場合は会社から「その株、買い取らせてほしい」と請求されることがある。譲渡前に定款を必ず確認することが重要だ。

壁その2:売る相手がいない問題

上場株式と違い、非上場株式を買いたいと名乗り出る人間は、そうそういない。現実的な売却先の候補は、以下のとおりだ。

- 会社(自己株式の取得):会社に買い取ってもらう。価格交渉が必要で、財源規制(会社法461条)もある。

- 他の株主・経営者:既存の株主や社長に買い取ってもらう。会社の内情を知る人物なので交渉はスムーズな場合がある。

- 第三者(M&A):M&A仲介会社やマッチングプラットフォームを通じた売却。時間と手間がかかる可能性がある。

壁その3:売却益への課税という追い打ち

売却できた、めでたしめでたし……ではない。売却益には所得税(譲渡所得)が課される可能性がある。非上場株式の場合、一般口座扱いとなり申告分離課税の対象となる(租税特別措置法37条の10)。取得費(相続時の評価額)と売却価額の差額が利益となり、所得税・住民税合計で約20.315%の税率が適用される場合がある。相続税を支払った後に、さらに譲渡所得税がかかるという二重課税感は否めないが、取得費加算の特例(租税特別措置法39条)を活用することで一定の軽減が図れる可能性があることも、知っておいて損はない。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

自分で動くための、実践ステップ

では、実際にどう動けばよいか。非上場株式の相続から売却までの道筋を、順に整理しよう。

- ステップ1:株式の存在確認

遺品の中から株券・配当通知・株主総会招集通知を探す。見当たらない場合は、被相続人の通帳に「配当金」の入金履歴がないかを確認する。 - ステップ2:会社の定款を入手・確認

会社に連絡して定款を入手し、譲渡制限の有無・売渡請求規定の有無を確認する。 - ステップ3:株式の評価を行う

会社の直近3期分の決算書を入手し、財産評価基本通達に基づく評価を行う。会社規模の判定(大・中・小)が評価方法の分岐点になる。 - ステップ4:遺産分割協議で株式の帰属先を決定する

相続人全員の合意のもと、誰が株式を相続するかを協議書に明記する(民法907条)。 - ステップ5:名義変更を申請する

会社の株主名簿管理人(または会社自身)に必要書類を提出して名義変更を行う(会社法133条)。 - ステップ6:売却先を探し、取締役会等の承認を得て売却する

売却先との価格交渉・譲渡承認申請・譲渡実行という順番を踏む。売却益には確定申告が必要になる可能性がある。

これらを10ヶ月という相続税申告期限(相続税法27条)の中で並行して進めるのが、非上場株式の相続における最大のチャレンジだ。逆に言えば、このステップを把握しているだけで、動き出しのスピードが格段に変わる。

手順がわかったら、なんか動けそうな気がしてきた。

関連記事として、こちらも参考になります。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

よくある質問

非上場株式の相続税評価はどのように行いますか

国税庁の財産評価基本通達に基づき、会社の規模に応じて「類似業種比準価額方式」「純資産価額方式」「折衷方式」のいずれかで評価するとされています。会社の直近の決算書類が必要となる場合があります。評価方法の選択によって税額が大きく変わる可能性があるため、慎重な判断が求められます。

相続した非上場株式は自由に売却できますか

多くの非上場会社の定款には譲渡制限が設けられており(会社法107条1項1号)、売却には取締役会等の承認が必要とされる場合があります。また、会社が定款で定めている場合には「売渡請求」(会社法174条)により会社から買い取りを求められる可能性もあります。まず定款の内容を確認することが重要です。

非上場株式を売却した場合、税金はかかりますか

売却益(譲渡所得)には所得税・住民税が課される可能性があります(租税特別措置法37条の10)。ただし、相続税の申告期限の翌日から3年以内に売却した場合は「取得費加算の特例」(租税特別措置法39条)が適用できる可能性があり、相続税額の一部を取得費として計上できる場合があります。

遺産分割協議が整わないと名義変更できませんか

原則として、遺産分割協議書(相続人全員の合意・署名・実印が必要)がなければ名義変更の手続きが進められない場合があります(民法907条)。協議が難航する場合は家庭裁判所での遺産分割調停(家事事件手続法244条)という選択肢もあります。なお、相続税の申告そのものは未分割のまま法定相続分で行うことが可能です(相続税法55条)。

非上場株式の相続手続きに期限はありますか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。また、相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)です。遺産分割協議自体に法定の期限はありませんが、申告期限内に分割が完了していると各種特例が適用しやすくなる場合があります。

非上場株式の相続は、確かに複雑だ。しかし「評価・名義変更・売却」という三段階の構造を知っているだけで、迷子になる確率はグッと下がる。地図を持って進むのと、地図なしで走るのとでは、到着地が変わってくる。

早めに全体像を把握して、一歩ずつ進んでいただけたら。けっこうオススメです、この順番で動くの。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。