相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

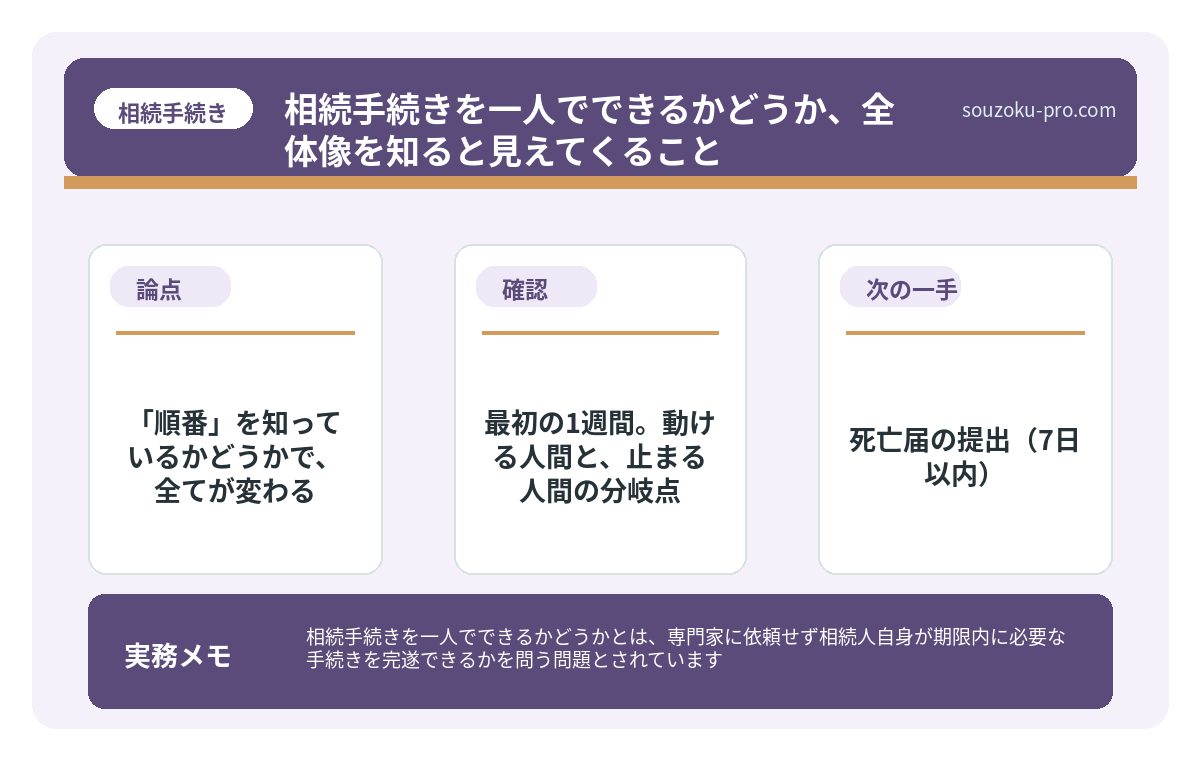

相続手続きを一人でできるかどうかとは、専門家に依頼せず相続人自身が期限内に必要な手続きを完遂できるかを問う問題とされています。

結論から言うと、相続手続きの多くは一人で進めることが可能とされていますが、手続きの種類・期限・必要書類を正確に把握した上で動き出すことが、成功の分岐点になる可能性があります。

「一人でできます」と断言している人間を、私はあまり信用しない。

なぜなら、そう言い切れる人間のほとんどは、相続が発生する前に言っているからだ。いざ蓋を開けてみると、通帳の残高、謎の保険証券、名義が曖昧な不動産、そして親族の「それは聞いていない」という一言が、静かに積み重なっていく。

しかし、だからといって「プロに丸投げ」が唯一の正解ではない。

相続手続きは、構造を理解しさえすれば、自分で動ける部分が想像以上に多い。要は、「何が必要で」「いつまでに」「どの順番でやるか」を知っているかどうか。それだけの話、なのだ。

相続って、一人でできるって聞いたけど……何から手をつければいいんだ?

で、結論から言うと「順番」を知っているかどうかで、全てが変わる

相続手続きを一人で完走した人間と、途中で息切れした人間の違い。それは「能力」でも「時間」でもない。手続きの全体像と期限を、最初に把握していたかどうか、ただその一点に尽きる。

相続手続きには、大きく分けて3種類の「締め切り」が存在する。これを知らずに動き始めると、後ろからタイムリミットという名の追跡者に肩をつかまれることになる。

- 7日以内:死亡届の提出(戸籍法86条)

- 3ヶ月以内:相続放棄または限定承認の申述(民法915条)※「自己のために相続の開始があったことを知った時」からの起算

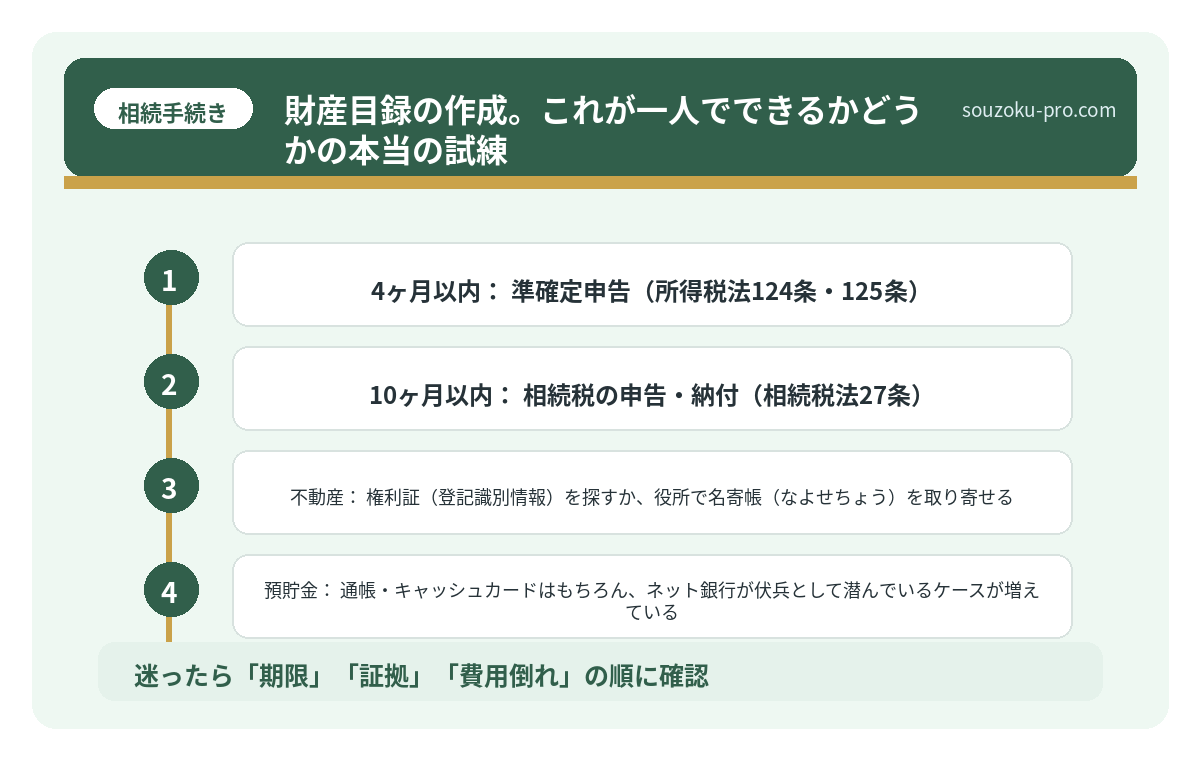

- 4ヶ月以内:準確定申告(所得税法124条・125条)

- 10ヶ月以内:相続税の申告・納付(相続税法27条)

この4つを頭に入れた上で動けば、一人でも十分に対処できる可能性がある。逆にここを知らないまま「なんとかなるだろう」と構えていると、気づいた時には3ヶ月のカウントダウンが静かに終了している、という事態も起こりうる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

最初の1週間。動ける人間と、止まる人間の分岐点

相続が発生した瞬間にやることは、実はそれほど多くない。しかし、この1週間の動き方が、その後の3ヶ月を決定すると言っても過言ではない。

死亡届の提出(7日以内)

死亡診断書を受け取ったら、市区町村の窓口へ。これは期限が明確に定められており(戸籍法86条)、葬儀社が代行してくれる場合も多い。ここはそれほど難しくない。

遺言書の捜索

自宅の引き出し、仏壇の裏、貸金庫。そして忘れてはならないのが公証役場の「遺言書情報証明書」制度と、法務局の「遺言書保管制度」だ。2020年以降、法務局に預けられた遺言書はオンラインで照会できる仕組みが整っている。

もし自筆証書遺言が出てきた場合、勝手に開封してはいけない。家庭裁判所での検認手続きが必要とされている(民法1004条)。これをすっ飛ばすと、後の手続きで詰まる可能性がある。

相続人の確定

「相続人は誰か」を法的に確定させるために必要なのが、被相続人の出生から死亡までの全ての戸籍謄本だ。複数の市区町村をまたぐ場合もあり、ここが地味に時間を食う。郵送請求ができる役所も多いので、早めに動き出すのが賢い選択となる。

相続手続きの必要書類を集め始めた人間が直面する現実

相続手続きに必要な書類とは、被相続人の死亡後に相続人が各種機関へ提出・提示するこ…

財産目録の作成。これが一人でできるかどうかの本当の試練

相続人が確定したら、次は「何があるか」を把握する作業だ。財産目録の作成。字面は地味だが、これが一人でやる場合の最大の山場である。

プラスの財産

- 不動産:権利証(登記識別情報)を探すか、役所で名寄帳(なよせちょう)を取り寄せる。市区町村をまたいで所有している場合は各自治体への請求が必要になる場合がある。

- 預貯金:通帳・キャッシュカードはもちろん、ネット銀行が伏兵として潜んでいるケースが増えている。スマホのメール履歴やアプリ一覧を丁寧に確認する価値がある。

- 有価証券:証券会社からの郵便物や、故人名義の取引報告書を手がかりに。

- 生命保険:受取人が指定されている場合、保険金は「相続財産」ではなく「受取人固有の財産」となる(ただし相続税の計算上は「みなし相続財産」として扱われる)。

マイナスの財産(負債)

これが最も見落とされやすい。消費者金融からの通知、連帯保証契約の書類、あるいはJICCやCICといった信用情報機関への照会。ここを怠ると、プラスとマイナスの計算がまるでズレたまま進むことになる。

もし負債がプラスの財産を上回るようであれば、相続放棄という選択肢が存在する(民法938条)。ただしこれは家庭裁判所への正式な申述が必要であり、相続人間で「俺は放棄する」と言葉で約束しただけでは法的効力を持たない点は、頭に入れておきたい知識だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

遺産分割協議。全員の合意という、シンプルで難しいルール

財産目録が完成したら、いよいよ遺産分割協議だ。これは相続人全員の合意が必要とされており(民法907条)、一人でも欠けると無効になる可能性がある。

ここでよく誤解されるのが「10ヶ月以内に協議を終えなければならない」という話だ。実は、遺産分割協議そのものに法的な期限は設けられていない。ただし、相続税の申告期限(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を申告時に適用できるという実務上のメリットがある。分割が間に合わない場合でも「申告期限後3年以内の分割見込書」を提出することで、後から適用できる仕組みが用意されている。

なお、申告期限までに協議が整わなかった場合でも、法定相続分による未分割申告が可能だ(相続税法55条)。後で協議が成立した際に、修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。「間に合わなかったから終わり」ではない、ということだ。

一人でできる範囲。自分で判断するための基準

では、実際に「どこまでが一人でできるか」の判断基準を整理しておこう。

- ✅ 相続人が少なく(2〜3人)、全員の関係が良好

- ✅ 財産が預貯金・不動産など把握しやすいもの中心

- ✅ 負債の有無が明確

- ✅ 相続税の課税対象外(基礎控除:3,000万円+600万円×法定相続人数 以下)

この条件が揃えば、一人で進める現実的な可能性はかなり高い。逆に複数の不動産・海外資産・複雑な株式、あるいは相続税の申告が確実に必要な場合は、特定の手続きだけ専門家の力を借りるという「部分活用」の選択肢も視野に入れると、より効率的に動けるかもしれない。

全体像さえ掴んでしまえば、一人でもやれる気がしてきた。

手続きを一つひとつ終えていく中で、「ああ、早めに動き出してよかった」と思える瞬間が必ずある。財産目録が完成した時、協議書に全員のハンコが揃った時、申告書を窓口に出した時。そのスッキリとした感覚は、早く動き始めた人間だけに与えられるものだ。

けっこうオススメです。全体像を先に掴むこと。伝わりましたかね。

関連記事として、こちらも参考になります。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

相続手続きは一人で全部できますか

相続人の人数が少なく財産構成がシンプルな場合、多くの手続きを一人で進めることが可能とされています。ただし、相続税の申告が必要な場合や不動産の登記手続きなど、専門知識が求められる場面では、部分的に専門家の確認を得ながら進める方法も選択肢として考えられます。

相続放棄の期限はいつですか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日ではなく「知った時」が起算点となります。また、相続放棄は家庭裁判所への申述によって行う必要があり(民法938条)、口頭での合意には法的効力が生じない点にご注意ください。

遺産分割協議はいつまでに終わらせる必要がありますか

遺産分割協議そのものに法定の期限はありません。ただし、相続税の申告期限(相続開始を知った翌日から10ヶ月以内)までに協議が整っていると、配偶者の税額軽減や小規模宅地等の特例を適用しやすくなる実務上のメリットがあります(相続税法19条の2、租税特別措置法69条の4)。

自筆証書遺言が見つかった場合、自分で開封してよいですか

公証役場で作成された公正証書遺言を除き、自筆証書遺言が見つかった場合は、勝手に開封せず家庭裁判所での検認手続きを経る必要があるとされています(民法1004条)。法務局の遺言書保管制度を利用して保管されていた自筆証書遺言については、検認が不要とされています。

相続税の申告期限までに分割が終わらなかった場合はどうなりますか

分割が整っていない場合でも、法定相続分に基づく未分割申告が可能とされています(相続税法55条)。その後、遺産分割協議が成立した段階で修正申告または更正の請求を行い、正しい税額に修正することができます(相続税法32条、国税通則法23条)。申告期限後3年以内の分割見込書を提出することで、特例の適用を後から受けられる場合もあります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。