相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

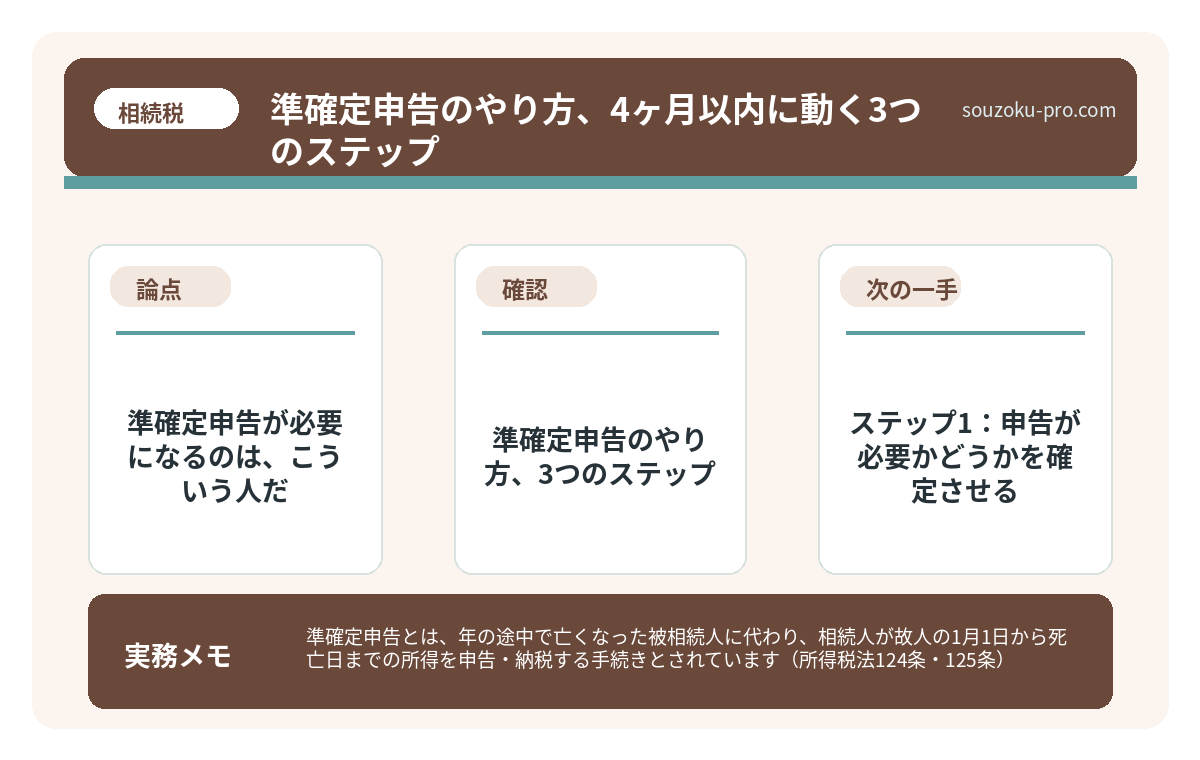

準確定申告とは、年の途中で亡くなった被相続人に代わり、相続人が故人の1月1日から死亡日までの所得を申告・納税する手続きとされています(所得税法124条・125条)。

結論から言うと、準確定申告は相続開始を知った日の翌日から4ヶ月以内に行う必要があり、申告が必要かどうかの判断・書類収集・申告書の提出という3ステップで動くことが、スムーズな手続きにつながるとされています。

「確定申告って、生きている人間がするものでは?」

そう思っていた時期が、私にもあった。

ところが現実は違う。人が亡くなっても、税務署は待ってくれない。それどころか、死亡した瞬間に「4ヶ月」というカウントダウンタイマーが、音もなく動き始めているのだ。

その名も、「準確定申告」。

相続手続きの数ある関門の中で、これほど見落とされやすく、それでいてしっかりと期限が設定されている手続きも珍しい。知っていると「なるほど」で済む話が、知らないと「なぜ誰も教えてくれなかったのか」という深い後悔に変わる。今日はそれを、丁寧に整理しておこう。

親の確定申告って、死んだ後も必要なの?それすら知らなかった……

で、結論から言うと

で、結論から言うと、準確定申告とは「亡くなった人の、その年の1月1日から死亡日までの所得を、相続人が代わりに申告する手続き」だ(所得税法124条・125条)。

期限は、相続開始を知った日の翌日から4ヶ月以内。

これが、普通の確定申告(翌年3月15日まで)と根本的に違うところだ。暦の上の「確定申告シーズン」とは、一切関係ない。故人が1月に亡くなろうと、12月に亡くなろうと、「知った翌日から4ヶ月」という容赦のない個別カウントで動いている。

そして、もう一つ重要な事実。

準確定申告が「必要な人」と「不要な人」がいる。全員が申告義務を負うわけではない。ここを最初に把握しておくと、無駄に焦らずに済む。

準確定申告が必要になるのは、こういう人だ

まず前提として、故人が以下のいずれかに該当する場合、準確定申告が必要になる可能性が高いとされている。

- 給与収入が2,000万円を超えていた(所得税法121条)

- 給与以外に20万円超の所得(不動産収入、年金、副業など)があった

- 2箇所以上から給与をもらっていた

- 年金収入が400万円を超えていた

- 医療費控除や雑損控除などで税金が還付される可能性がある

逆に、サラリーマンで1箇所だけ給与があり、年末調整を受けていた場合は、原則として準確定申告は不要とされている(所得税法121条1項)。

ポイントは「還付が発生するかどうか」だ。義務がない場合でも、申告すれば還付金が戻ってくるケースがある。これを「還付申告」という。相続財産の一部として戻ってくる可能性があるため、義務の有無にかかわらず一度確認する価値はある。

相続の確定申告が必要になる2つの場面と、4ヶ月の起算点

相続の確定申告(準確定申告)とは、亡くなった方が生前に得ていた所得について、相続…

準確定申告のやり方、3つのステップ

では、実際にどう動けばいいか。大きく3つのフェイズに分かれている。

ステップ1:申告が必要かどうかを確定させる

まず、故人の収入の種類と規模を把握する。具体的には以下の書類を集めることから始めよう。

- 源泉徴収票(勤務先から発行されたもの)

- 公的年金等の源泉徴収票(日本年金機構などから)

- 不動産収入がある場合は賃貸契約書・通帳の入金履歴

- 前年の確定申告書の控え(あれば所得の全体像が見えやすい)

これらを一覧にまとめるだけで、申告義務の有無と、おおよその税額・還付額が見えてくる。

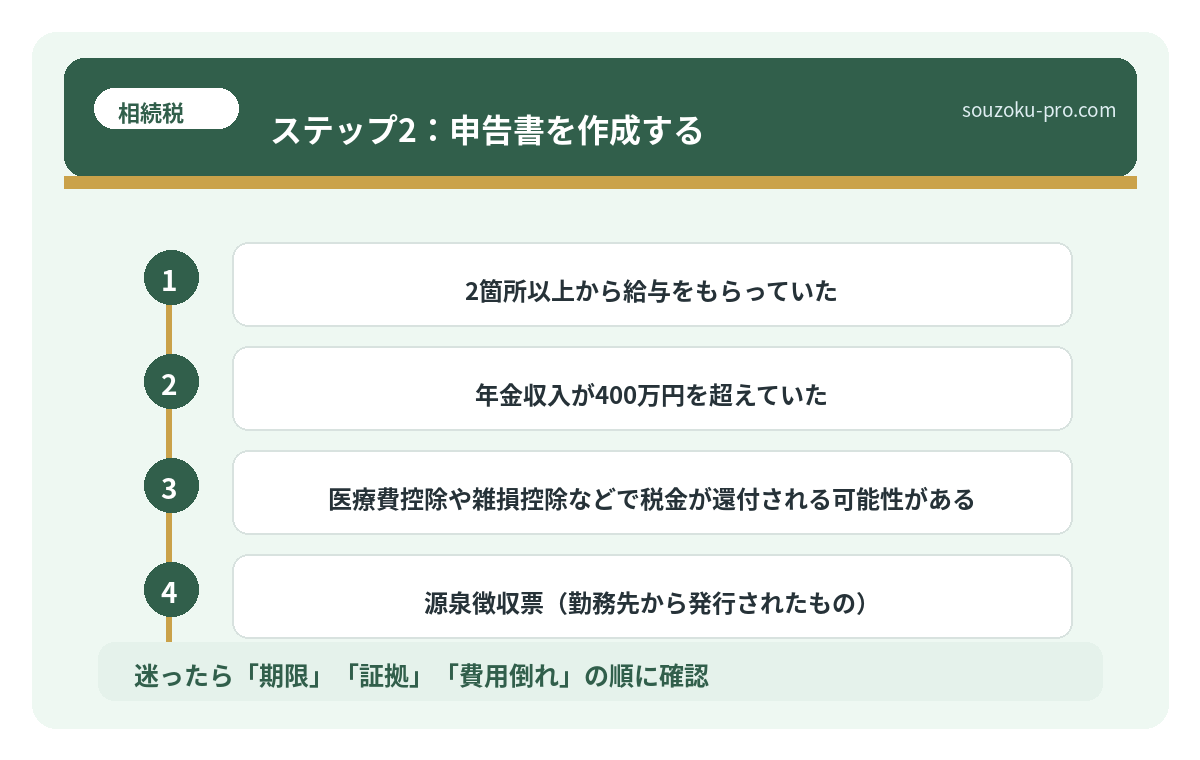

ステップ2:申告書を作成する

申告書は、通常の確定申告書(第一表・第二表)と同じ様式を使う。ただし、右上の「自署押印」欄には相続人全員の氏名・住所・続柄を記載する必要がある(所得税法124条2項)。

相続人が複数いる場合、原則として全員が連署して提出する。ただし、他の相続人に通知した上で単独で提出することも認められている(所得税法124条3項)。

申告書の作成は、国税庁の「確定申告書等作成コーナー」(e-Tax)でも対応可能だ。普通の確定申告と入力項目はほぼ同じであるため、源泉徴収票さえ手元にあれば、スムーズに進められる場合が多い。

ステップ3:管轄の税務署に提出する

提出先は、故人の住所地を管轄する税務署だ。相続人の住所地ではない点に注意しよう。

提出方法は以下の3つから選べる。

- 税務署の窓口に持参

- 郵送(消印が期限内であればOK)

- e-Tax(電子申告)での提出

還付が発生する場合、還付金の振込先は相続人の口座を指定することになる。この際、相続人の代表者が受け取る形になるため、相続人間で事前に認識を合わせておくと、後のトラブルを防げる可能性がある。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

見落としやすい「4ヶ月」の落とし穴

準確定申告の期限で、特に勘違いが多い点をひとつ挙げておこう。

それは、期限の起算点だ。

「死亡日の翌日から4ヶ月」ではなく、「相続の開始があったことを知った日の翌日から4ヶ月」が正しい(所得税法125条)。たとえば、行方不明だった親族が亡くなっていたことを数ヶ月後に知った場合、その「知った日」が起算点になる。

また、期限内に申告できない合理的な理由がある場合、延長申請が可能なケースもある(所得税法126条)。ただし、これは例外的な扱いとされており、通常は4ヶ月の枠内で完結させることを前提に動くのが実務上の基本だ。

もう一点。準確定申告で納税が発生した場合、その税額は「債務」として相続財産から控除できる可能性がある(相続税法13条)。これは相続税の計算にも影響するため、準確定申告を終えてから相続税の申告に着手するのが、情報の整合性という観点からも理にかなっている。

相続手続きの流れと期限|死亡後7日・3ヶ月・4ヶ月・10ヶ月の順番

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続手続きの流れと期限|死亡後7日・3ヶ月・4ヶ月・10ヶ月の順番

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

準確定申告は誰が提出するのですか

相続人全員が共同で申告することが原則とされています(所得税法124条2項)。ただし、他の相続人に通知した上で、相続人のうちの一人が単独で提出することも可能とされています(所得税法124条3項)。相続人が複数いる場合は、事前に誰が取りまとめるか確認しておくとスムーズかもしれません。

準確定申告の期限はいつですか

相続の開始があったことを知った日の翌日から4ヶ月以内とされています(所得税法125条)。被相続人の死亡日ではなく「知った日」が起算点となる点に注意が必要です。通常の確定申告の期限(3月15日)とは無関係に動くため、いつ亡くなったかに関わらず個別に計算する必要があります。

故人が給与所得者だった場合、準確定申告は必要ですか

年末調整済みの給与収入のみで、他に所得がなかった場合は原則として準確定申告は不要とされています(所得税法121条1項)。ただし、医療費控除や生命保険料控除など適用できる控除がある場合は、申告することで還付が発生する可能性があります。義務がない場合でも一度確認してみる価値はあるかもしれません。

準確定申告で納めた税金は、相続財産から引けますか

準確定申告によって確定した所得税の未払い税額は、相続税計算上の「債務控除」として相続財産から差し引ける場合があります(相続税法13条)。逆に還付金が発生した場合は、相続財産として加算される可能性があります。この点は相続税の申告内容にも影響するため、準確定申告を先に完結させておくとよいとされています。

相続人が一人もいない場合、準確定申告はどうなりますか

相続人がいない場合や全員が相続放棄した場合は、家庭裁判所が選任した相続財産清算人(旧:相続財産管理人)が対応することになる場合があります(民法952条)。相続放棄を検討している方は、相続放棄の期限(民法915条:知った時から3ヶ月以内)と準確定申告の期限の関係にも注意が必要です。

「知ってよかった」の4ヶ月

準確定申告を終えた後、あなたの手元には何が残るだろうか。

還付金という形の「戻ってきたお金」か。あるいは、債務控除として相続税から差し引かれる「実質的な節税効果」か。いずれにせよ、動いた人間だけが手にできる結果だ。

4ヶ月という期間は、決して短くない。しかし、葬儀・役所手続き・遺産の把握といった怒涛の実務が重なる中では、あっという間に消えていく。だから「いつかやろう」ではなく、「申告が必要かどうかだけでも、今週中に確認する」という小さな一歩が、実は最も合理的な動き方だ。

準確定申告って難しそうだと思ってたけど、まず必要かどうかを確認するだけでよかったのか。

相続の手続きは、全部を一気に解決しようとすると確実に詰む。ひとつひとつの期限と内容を切り分けて、順番に片付けていく。それだけで、4ヶ月後の自分が「早めに動いておいてよかった」とつぶやける場面が、かなりの確度で訪れる。

けっこうオススメです。「まず確認する」という最初の一歩。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。