相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続における海外資産の手続きとは、被相続人が外国に保有していた不動産・預金・株式などの資産を、相続人が把握・評価・名義変更する一連のプロセスを指します。国内資産と異なり、現地の法律・機関・言語が絡むため、手続きの複雑さが格段に増すとされています。

結論から言うと、海外資産の相続では「現地の法手続き」と「日本の相続税申告」が同時進行する可能性があり、早期に資産の所在国と種類を把握しておくことが、後の混乱を防ぐうえで有効とされています。

「海外に資産がある」という事実を、故人が家族に伝えないまま逝くケースは、決して珍しくない。

ある日突然、海外の銀行から英語の通知が届く。あるいは、遺品整理中に見慣れない外国語の証券口座の書類が出てくる。日本国内の手続きだけでも目が回るのに、そこへさらに「海外」という未知の大陸が、どっしりと目の前に現れるのだ。

海外に資産があるって……一体どこから手をつければいいんだ?

問題は「知らなかった」では済まないところにある。知らないまま放置すると、日本の相続税申告が不正確になる可能性があり、後から税務署という名の鋭い目が、静かに資産を追いかけてくることになる。

で、結論から言うと

相続における海外資産の手続きで知っておくべき核心は、シンプルに三つだ。

- 「どの国に」「何が」「どれだけ」あるかを把握する(資産の棚卸し)

- 現地の法手続きと日本の相続税申告が、同時進行する可能性がある

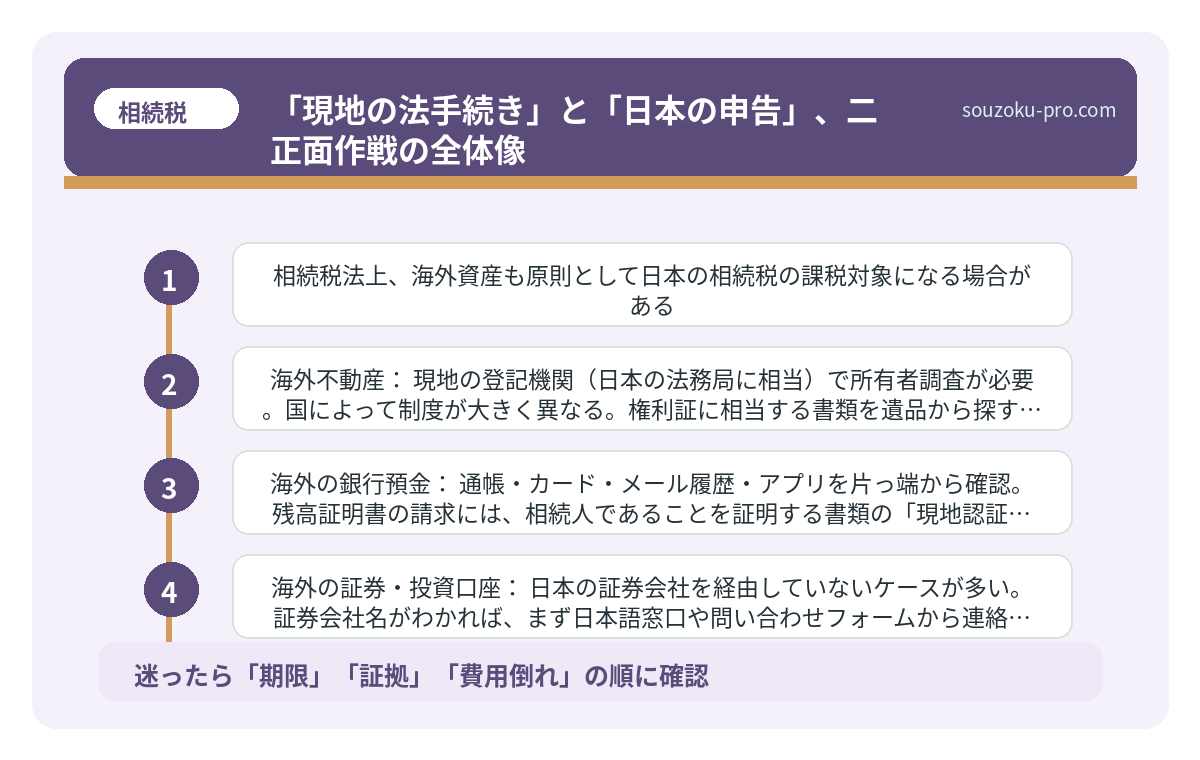

- 相続税法上、海外資産も原則として日本の相続税の課税対象になる場合がある

そう。海外に資産があるからといって、日本の税務署の管轄外になるわけでは、ない。相続税法1条の3の規定により、被相続人または相続人が日本に居住している場合、海外資産も含めた全世界の財産が課税対象となる可能性がある。「海外に逃げた資産は安全」という幻想は、ここで静かに粉砕される。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

海外資産、その「散らばり方」の多様さを知る

まず知っておきたいのが、海外資産というものの「形の多様さ」だ。これが国内資産とは比べ物にならないほど、バリエーション豊かにあちこちへ散らばっている。

海外資産の主な種類と、把握方法

- 海外不動産:現地の登記機関(日本の法務局に相当)で所有者調査が必要。国によって制度が大きく異なる。権利証に相当する書類を遺品から探すのが第一手だ。

- 海外の銀行預金:通帳・カード・メール履歴・アプリを片っ端から確認。残高証明書の請求には、相続人であることを証明する書類の「現地認証付き翻訳」が求められる場合がある。

- 海外の証券・投資口座:日本の証券会社を経由していないケースが多い。証券会社名がわかれば、まず日本語窓口や問い合わせフォームから連絡するのが現実的だ。

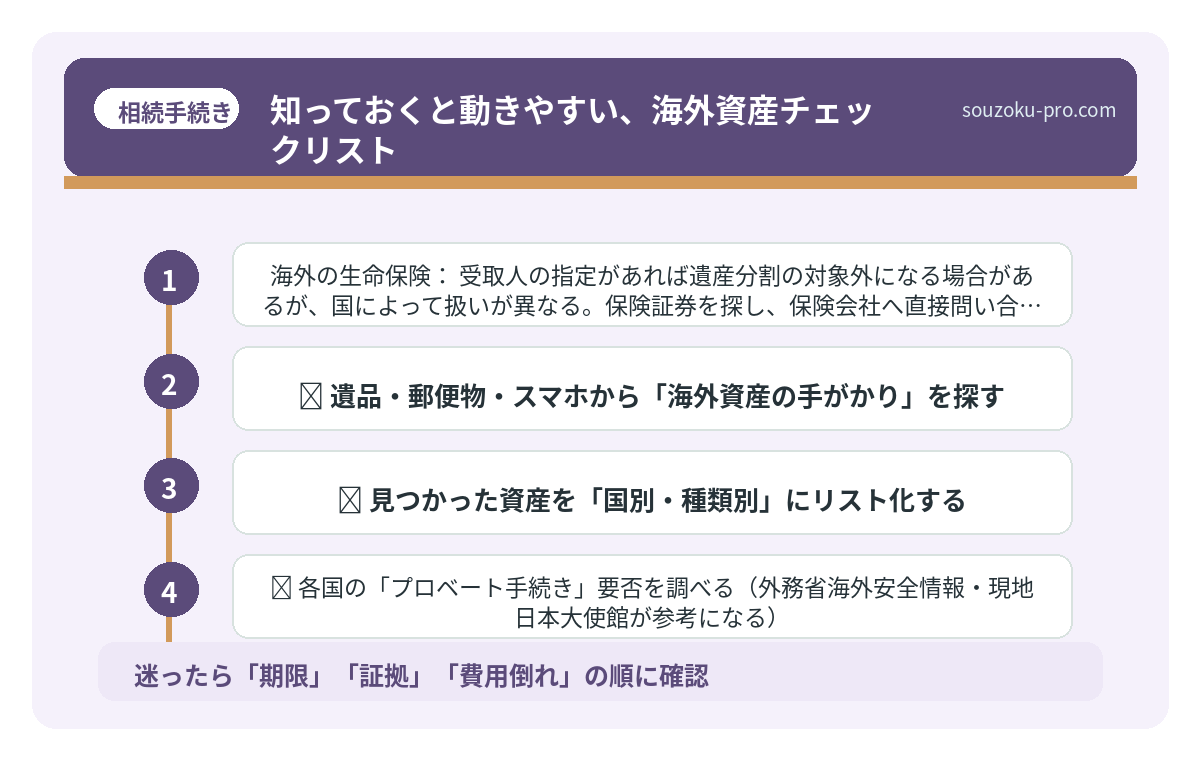

- 海外の生命保険:受取人の指定があれば遺産分割の対象外になる場合があるが、国によって扱いが異なる。保険証券を探し、保険会社へ直接問い合わせる。

いずれの資産も、まず「遺品の中から手がかりを探す」ことが起点になる。郵便物・メール・スマホのアプリ・銀行アプリ。デジタル遺品の中に、重大な手がかりが眠っている可能性は高い。

相続のデジタル遺品、見落とすと変わる財産の全体像

相続におけるデジタル遺品とは、故人がインターネット上やデジタル機器内に残した資産…

「現地の法手続き」と「日本の申告」、二正面作戦の全体像

ここが、海外資産相続の最大の関門だ。国内資産と違い、海外資産は「現地の法律に従った手続き」と「日本の相続税申告」を、同時並行で進めなければならない場合がある。いわゆる二正面作戦。これが、相続人の体力と精神を、じわじわと削っていく。

ステップ1:資産の所在国と種類を確定させる(相続発生後、できる限り速やかに)

遺品・デジタル記録・郵便物を徹底調査し、「どの国に何があるか」をリスト化する。この一覧が、その後のすべての手続きの羅針盤になる。

ステップ2:現地の「プロベート(検認)手続き」の要否を確認する

国によっては、裁判所を通じた「プロベート(Probate)」と呼ばれる資産移転手続きが必要になる場合がある。アメリカやイギリスの不動産・口座などが典型だ。これを知らずに放置すると、名義変更がいつまでも完了しない事態になる可能性がある。

ステップ3:日本の相続税申告への組み込み(申告期限:相続開始を知った日の翌日から10ヶ月以内)

海外資産の評価額を日本円に換算し(通常は相続開始日の為替レートを使用)、国内資産と合算して申告する。現地で相続税に相当する税金を納付した場合は、「外国税額控除」(相続税法20条の2)が適用できる場合がある。二重課税を防ぐための制度だ。忘れずに確認したい。

ステップ4:遺産分割協議書の「アポスティーユ」取得

現地の金融機関・登記機関に提出する日本の遺産分割協議書には、外務省の「アポスティーユ(公文書の国際認証)」が必要になる場合がある。さらに現地語への公証翻訳が求められるケースも多い。これが、想像以上に時間を食う作業だ。早めに動き始める理由がここにもある。

相続対策は何から始める。手を止めた人間が払う代償

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

知っておくと動きやすい、海外資産チェックリスト

相続発生後、まず自分で動ける範囲を整理しておこう。

- ☐ 遺品・郵便物・スマホから「海外資産の手がかり」を探す

- ☐ 見つかった資産を「国別・種類別」にリスト化する

- ☐ 各国の「プロベート手続き」要否を調べる(外務省海外安全情報・現地日本大使館が参考になる)

- ☐ 相続開始日の為替レートを記録・保存しておく

- ☐ 現地で課税された場合、外国税額控除(相続税法20条の2)の適用を検討する

- ☐ 遺産分割協議書にアポスティーユが必要か確認する

- ☐ 相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を必ずカレンダーに入れる

このリストを一つひとつ潰していくだけで、「何もわからない状態」から「全体像が見えている状態」に、確実にシフトできる。複雑に見えた二正面作戦が、少しずつ、整理されていく感覚が出てくるはずだ。

なんだ、順番に確認していけばいいんだな。ちゃんと動けそうだ。

関連記事として、こちらも参考になります。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

よくある質問

海外資産は日本の相続税の対象になりますか

相続税法1条の3の規定により、被相続人または相続人が日本に住所を有する場合、原則として海外資産も含めた全世界の財産が日本の相続税の課税対象になるとされています。ただし、適用される範囲は居住状況や国籍によって異なる場合があるため、個別の状況に応じた確認が必要です。

海外資産の相続税申告はいつまでにすればよいですか

国内資産と同様に、相続開始を知った日の翌日から10ヶ月以内が申告期限の目安とされています。ただし現地の手続きに時間がかかる場合もあるため、早期に資産の全体像を把握しておくことが重要です。

現地で相続税に相当する税金を払った場合、二重課税になりますか

現地で相続税に相当する税金を納付した場合は、相続税法20条の2に基づく「外国税額控除」が適用できる可能性があります。日本の相続税額から一定額を控除できる制度ですが、適用要件があるため、申告前に内容を確認することをお勧めします。

遺産分割協議書を海外の機関に提出する際に必要なものは何ですか

現地の金融機関や登記機関に日本の遺産分割協議書を提出する際は、外務省によるアポスティーユ(公文書の国際認証)および現地語への公証翻訳が必要になる場合があります。国や機関によって要求書類が異なるため、事前に確認することが大切です。

相続放棄は海外資産にも適用されますか

相続放棄は、民法938条に基づき家庭裁判所への申述によって行うもので、国内・海外を問わず被相続人のすべての財産(プラスもマイナスも)について放棄する手続きとされています。期限は自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)ですが、海外資産の把握に時間がかかる場合は期限の伸長申立ても検討に値します。

全体像が見えると、動き出すことへの恐怖が、ずいぶんと薄れる。それが、早めに把握することのいちばんの効能だ。手続きそのものより「知らないまま放置した時間」のほうが、後々じわじわと効いてくる。

まずリストを作る。それだけでいい。けっこうオススメです。早めの資産把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。