相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

準確定申告とは、年の途中で亡くなった被相続人に代わり、相続人が行う所得税の確定申告のことです。通常の確定申告とは別に、相続人が故人の1月1日から死亡日までの所得を申告する手続きとされています。

結論から言うと、準確定申告は相続開始を知った日の翌日から4ヶ月以内に行う必要があり、この期限を過ぎると延滞税や無申告加算税が発生する可能性があります。

確定申告というものを、人生で一度もやったことがない人間は少なくない。会社員であれば年末調整で完結するからだ。

ところが、親が死んだ瞬間に、話が変わる。

「え、なんで死んだ人間の税金申告を、私がやるんですか」という、ごく真っ当な疑問が脳内を駆け巡るはずだ。その感覚、完全に正しい。おかしくない。ただ、税務署はその疑問に、一切の情を持ち込まない。

これが、「準確定申告」という名の手続きである。

親が亡くなったのに、また申告?何から始めればいいのか、頭が真っ白だ……。

で、結論から言うと

準確定申告とは、年の途中で亡くなった故人の代わりに、相続人が「今年の1月1日から死亡日まで」の所得税を申告・納付する手続きだ(所得税法124条・125条)。

そして、恐ろしいのはその期限である。

相続開始を知った日の翌日から、わずか4ヶ月以内。

通常の確定申告が「翌年の2月16日〜3月15日」という比較的ゆったりしたスケジュールであるのに対して、準確定申告はそんな余裕を一切与えてくれない。悲しみのど真ん中に、タイムプレッシャーという名の訪問者が、ノックもせずに入ってくるのだ。

「うちの親は関係ない」と思っている人が多すぎる現実

ここで多くの人が、こう思う。「うちの親は給与所得者だったし、年金暮らしだったから関係ないのでは」と。

残念ながら、そう単純ではない。

準確定申告が必要になるケースは、想像より広い範囲に及ぶ。主なものを挙げると、こうだ。

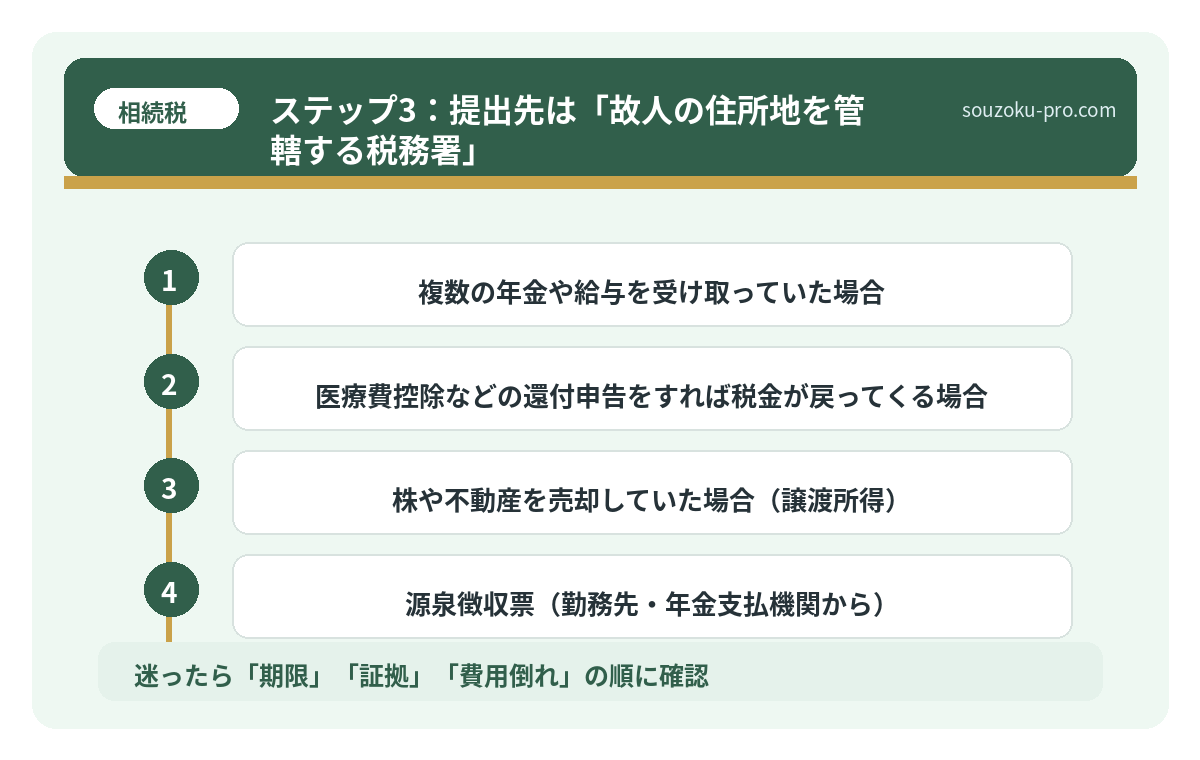

- 年金収入が400万円を超えていた場合

- 給与以外に不動産収入・事業収入があった場合

- 複数の年金や給与を受け取っていた場合

- 医療費控除などの還付申告をすれば税金が戻ってくる場合

- 株や不動産を売却していた場合(譲渡所得)

「年金だけで暮らしていた親」であっても、400万円超なら申告義務が生じる可能性がある。さらに言えば、還付が見込める場合は義務ではなく「権利」として申告できる。これをスルーすると、本来手元に戻ってくるはずの税金を、みすみす見送ることになる。

申告義務があるかどうかの判断基準は、故人の収入の種類と金額次第だ。収入ゼロ・年金のみ400万円以下という状況であれば、不要なケースが多いとされている。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

準確定申告、具体的に何をどう動くか

では実際に、何をすればいいのか。手順を整理しよう。

ステップ1:故人の収入を「洗い出す」

まずは故人の所得を把握することが先決だ。以下の書類を手当たり次第に集める。

- 源泉徴収票(勤務先・年金支払機関から)

- 通帳の入出金履歴(不動産収入・事業収入の把握に使える)

- 証券会社からの年間取引報告書(株式・投資信託の譲渡損益)

- 生命保険の満期・解約返戻金の支払通知書(一時所得に該当する場合がある)

- 医療費の領収書(医療費控除を使い、還付を受けるために必要)

特に「不動産収入があった親」は要注意だ。家賃収入は毎年申告が必要な所得であり、死亡した年の分も例外ではない。

ステップ2:相続人全員で「連署」して申告する

準確定申告は、通常の確定申告用紙(確定申告書)に「付表」を添付して提出する形式をとる。この「準確定申告書の付表」には、相続人全員の氏名・続柄・署名捺印が必要だ。

相続人が複数いる場合、代表者が申告書を取りまとめ、他の相続人は「申告した旨の通知」を受け取る形になる(所得税法124条)。税額は、各相続人の法定相続分に応じて按分して負担するのが原則とされている。

ステップ3:提出先は「故人の住所地を管轄する税務署」

申告書の提出先は、故人の死亡時の住所地を管轄する税務署だ。自分の住所地の税務署ではない点に注意したい。窓口持参でも郵送でも対応可能で、e-Tax(電子申告)を使う場合は相続人のマイナンバーカードが必要になる場合がある。

見落とされがちな「控除の引き継ぎ」という論点

準確定申告には、通常の確定申告と違うルールが一部存在する。代表的なものが控除の取り扱いだ。

たとえば、社会保険料控除・生命保険料控除・地震保険料控除は、死亡日時点で支払済みのものだけが対象となる。「年払いで12月に引き落とし予定だったが、死亡前に払っていなかった」という分は控除に使えない可能性がある。

一方、医療費控除については少し特殊な動きがある。死亡日までに支払った医療費は準確定申告で控除できるが、死亡後に相続人が支払った故人の医療費は、相続財産の債務として相続税の計算上「債務控除」として使える場合がある(相続税法13条)。両方で控除する「二重取り」は認められていない点に注意したい。

また、配偶者控除・扶養控除については、死亡した日の現況で判定する。年末時点ではなく「死亡した瞬間の状況」が基準となる点が、通常の確定申告と大きく異なる。

還付金の行方も、相続財産になる

準確定申告の結果、税金の還付が発生した場合。その還付金は「相続財産」として扱われる。つまり、遺産分割の対象になり得るのだ。

逆に、追加の税金を納付する義務が生じた場合、その納税額は「被相続人の債務」として相続税の課税価格から差し引ける(相続税法13条)。準確定申告をきちんとやるだけで、相続税の計算に有利に働く場面があるわけだ。早めに動くことが、総合的なプラスにつながるケースがある。

相続と保険の手続き、非課税枠を使い損ねる前に知るべきこと

相続における保険手続きとは、被相続人が契約していた生命保険の死亡保険金を受け取る…

関連記事として、こちらも参考になります。

相続後の年金手続き、3つの顔を知らないと損をする

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、…

よくある質問

準確定申告はいつまでに提出する必要がありますか

相続開始を知った日の翌日から4ヶ月以内に提出する必要があるとされています(所得税法124条・125条)。被相続人の死亡日からではなく「知った日の翌日」が起算点となる点にご注意ください。期限を過ぎると延滞税や無申告加算税が課せられる可能性があります。

亡くなった親が年金のみの収入だった場合、準確定申告は必要ですか

公的年金等の収入金額の合計が400万円以下で、かつそれ以外の所得が20万円以下の場合は、確定申告不要制度の対象となる場合があります。ただし医療費控除などで還付が見込める場合は申告することで税金が戻ってくる可能性があります。

相続人が複数いる場合、誰が準確定申告をするのですか

相続人全員が共同で申告することが原則とされています(所得税法124条)。実務上は代表者が申告書を作成し、全員の署名捺印を集めて提出する形をとるのが一般的です。代表者以外の相続人には、申告した旨の通知が行われます。

準確定申告で生じた還付金は誰のものになりますか

準確定申告によって生じた還付金は、相続財産として扱われる可能性があります。相続人全員で合意した分割割合や法定相続分に応じて分配することが一般的とされています。遺産分割協議の対象になり得る点に注意が必要です。

準確定申告の結果、追加納税が必要になった場合はどうなりますか

追加で生じた税額は「被相続人の債務」として相続税の課税価格から差し引ける場合があります(相続税法13条)。各相続人は法定相続分に応じた税額を負担するのが原則とされています。

「知っていた」だけで、動きが変わる

準確定申告という手続きは、知らなければただのトラップだ。しかし、仕組みを理解した上で動けば、相続税の計算との連動も含めて、むしろ「使える制度」として機能する場面がある。

4ヶ月という期限は、長いようで短い。相続財産の把握・遺産分割協議・相続税の申告(10ヶ月以内)と並走しながら動くことになるのだから、スタートを早く切るほど、後がラクになる。

やることと順番がわかれば、意外と動けるもんだな。あとは早めに動くだけか。

まず故人の収入を洗い出し、申告義務があるかを確認する。義務がなくても還付の可能性があれば申告する。それだけで、ずいぶんスッキリする。

けっこうオススメです。4ヶ月を無駄にしない動き方。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。