相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税における未収入金とは、被相続人が死亡時点でまだ受け取っていなかった収入(給与、地代、利息、診療報酬など)のうち、相続財産として課税対象に含まれるものとされています。

結論から言うと、未収入金は見落とされやすい相続財産のひとつであり、適切に申告しないと税務調査の対象になる可能性があります。死亡日時点で「もらえるはずだったお金」をきちんと洗い出すことが、正確な相続税申告への第一歩とされています。

この記事で先に確認するポイント

未収入金は、通帳残高だけを見ていると漏れやすい相続財産です。相続税申告で確認すべき典型例を先に整理します。

- 死亡日時点で受け取る権利がある給与・地代・報酬などは財産に含まれる可能性がある

- 未支給年金や既経過利息など、家庭でも見落としやすい項目がある

- 勤務先、賃貸契約、預貯金、請求書を順番に確認する

相続税申告全体の流れは 相続税・節税・不動産ガイド も参照してください。

—

「お父さんの財産、だいたいはわかってるから大丈夫」──そう言い切れる人間は、果たしてどれほどいるだろうか。

不動産も通帳も保険証券も、ひととおり確認した。よし、これで全部だ。そう確信した瞬間に、背後からそっと忍び寄ってくるものがある。

その名を、「未収入金」という。

音もなく、気配もなく。しかし確実に、相続財産の一員として鎮座しているやつだ。

未収入金? そんなの、うちの親には関係ないんじゃ……?

そう思った方こそ、このまま読み進めてほしい。「関係ない」と思っている人ほど、後で「あ、あった」となるケースが多い。これは、知っておくだけで確実に得をする話だ。

—

で、結論から言うと「未収入金」は普通の家庭にも潜んでいる

で、結論から言うと、未収入金とは「被相続人が死亡した時点で、まだ受け取っていなかったお金」のことだ(相続税法第22条)。

難しく聞こえるが、要するに。

- 死亡した月の給与(月末締め翌月払いだった場合)

- まだ振り込まれていなかった家賃収入や地代

- 定期預金の既経過利子

- 医師や士業の報酬で、請求済みだが未回収のもの

- 年金(死亡日までの分で未受領のもの)

これらが全部、「相続財産」としてカウントされる可能性があるのだ。

「え、そんな細かいものまで?」という声が聞こえてきそうだが、そうなのだ。相続税の世界は、ザルではなく、目の細かい網で財産を掬い上げる世界なのである。

ちなみに、未収入金を「見落とした」まま申告すると何が起きるか。税務署による税務調査の際に「あ、これ申告漏れですね」と指摘され、過少申告加算税(国税通則法第65条)または重加算税(同法第68条)というダブルパンチが飛んでくる可能性がある。知識として持っておくだけで、このリスクはぐっと下げられる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

—

未収入金が「落とし穴」になりやすい3つの理由

では、なぜ未収入金はこれほど見落とされやすいのか。理由は、シンプルに3つある。

理由① 「もらっていない」から意識の外に置かれる

人間の認知というのは、目に見えるものを財産として認識する。通帳の残高、自宅の土地。しかし未収入金は、まだ口座に入っていない。だから「ない」と錯覚する。これが第一の罠。手元に来ていないだけで、権利としては故人のものだった、という発想の転換が必要だ。

理由② 種類が多すぎて棚卸しが難しい

給与、地代、利息、配当、診療報酬、原稿料。人によってその内訳は千差万別だ。しかも、それぞれ支払元が別の会社・個人であるため、一覧にするには故人の「収入源」を総ざらいする必要がある。これが、想像を超える作業量になる。

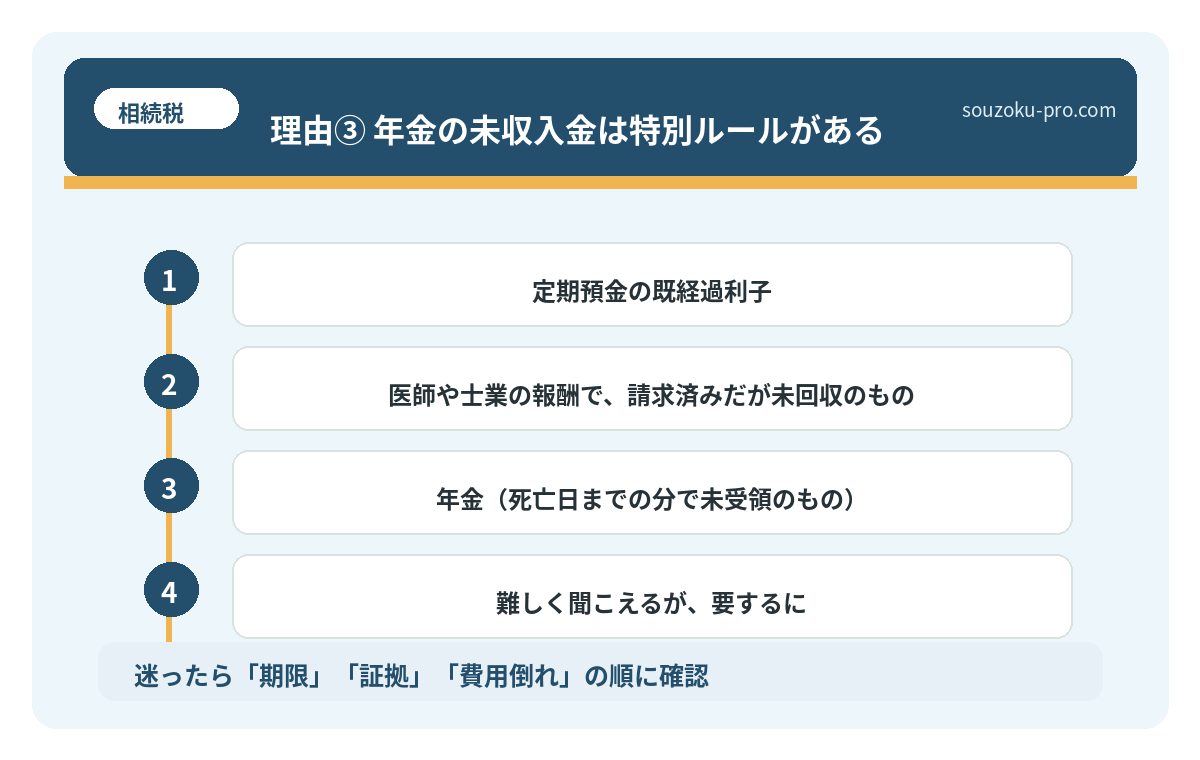

理由③ 年金の未収入金は特別ルールがある

これが特にやっかいだ。死亡日までに支給すべき期間の年金で、まだ受け取っていないもの(未支給年金)は、相続人が請求できる(国民年金法第19条、厚生年金保険法第37条)。ただし、これは「相続財産」ではなく「相続人固有の所得」として扱われるため、相続税ではなく所得税の対象になる。相続税の計算に含めてしまうと、逆に誤りになるのだ。

この「年金だけ別扱い」という例外ルールを知らずにいると、計算がパカっとずれる。年金と他の未収入金は、明確に仕分けて考えよう。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

—

未収入金を洗い出すための、実践的な5ステップ

では実際に、どうやって未収入金を把握すればいいのか。以下のステップで動くと、比較的スッキリと整理できる可能性がある。

ステップ1:故人の「収入源リスト」を作る

まず、故人がどこから収入を得ていたかを洗い出す。給与明細、確定申告書の写し、通帳の入金履歴、賃貸借契約書。これらが手がかりになる。「毎月どこから入金があったか」を逆算するイメージだ。

ステップ2:死亡日時点での「締め日」を確認する

給与であれば「何月締め何日払い」かを雇用主に確認する。地代・家賃であれば契約書で「支払期日」を確認する。死亡日と支払サイクルのズレが、そのまま未収入金の額になる場合がある。

ステップ3:預貯金の既経過利子を計算する

定期預金は、利払日の前に解約・死亡が発生した場合、死亡日までに積み上がった利子(既経過利子)が未収入金として計上される可能性がある。金融機関に「既経過利子の計算書」を依頼すると教えてもらえる場合が多い。

ステップ4:未払いの報酬・売掛金を確認する

故人が自営業・フリーランス・医師・弁護士などであった場合、請求済みで未回収の売掛金や診療報酬が存在する可能性がある。帳簿や請求書のファイルを確認し、死亡日時点での未回収残高を一覧にまとめよう。

ステップ5:年金の未支給分は「別枠」で整理する

前述のとおり、年金の未支給分は相続税ではなく所得税の対象だ。日本年金機構への「未支給年金請求書」の提出(死亡後5年以内)と、相続人自身の確定申告への計上を忘れないようにしたい(所得税法第35条)。

—

未収入金の「評価額」はどう計算するのか

未収入金の相続税評価額は、原則として「死亡日時点での未収金額(元本)」が基準になるとされている(相続税法第22条)。

ただし、回収の見込みが薄い債権(例:貸し倒れリスクが高い売掛金)については、回収可能性に応じて評価額を下げることができる場合がある。全額を機械的に計上するのではなく、回収の実現可能性も合わせて検討するのが実務上の考え方とされている。

また、未収入金には消費税が含まれる場合もある。税込みで計上すべきか、税抜きかは、故人の消費税の申告方法(課税事業者か免税事業者か)によって変わる可能性があるため、確認が必要だ。

こうやってリスト化して考えると、なんだか整理できそうな気がしてきた。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

—

関連記事として、こちらも参考になります。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

よくある質問

未収入金は必ず相続税の申告に含めなければなりませんか

相続開始時点で故人に帰属していた未収の債権は、原則として相続財産に含まれるとされています(相続税法第2条)。ただし、回収見込みのない不良債権については評価額が変わる場合があります。具体的な判断は、申告前に個別の状況を確認することが望ましいとされています。

年金の未受領分も相続税の対象になりますか

死亡日までに受け取るべきだった未支給年金は、相続人固有の請求権として扱われるため、相続税ではなく相続人の所得税(雑所得)の対象になるとされています(国民年金法第19条、厚生年金保険法第37条)。相続税の課税財産に含めないよう注意が必要です。

未収入金の申告を漏らした場合、どうなりますか

申告漏れが税務調査で発覚した場合、本来の税額に加えて過少申告加算税(国税通則法第65条)が課される可能性があります。故意と判断された場合は重加算税(同法第68条)が適用される場合もあります。申告後に気づいた場合は、修正申告(国税通則法第19条)での対応が可能とされています。

未収入金はいつの時点の金額で評価しますか

相続税評価の原則は「相続開始時点(死亡日)の時価」とされています(相続税法第22条)。未収入金であれば、死亡日時点で確定していた未収額が基準になる場合が一般的とされています。

給与の未収入金は誰に確認すればわかりますか

故人の勤務先(または退職後の場合は年金事務所)に「死亡日時点での未払給与の有無」を問い合わせることで確認できる場合があります。給与規程の「締め日・支払日」を確認し、死亡日との差分を算出するのが基本的なアプローチとされています。

—

相続税の申告において、「見えているもの」だけを積み上げても、正しい全体像にはならない。未収入金という、音もなく潜んでいる財産を洗い出す作業。それが、申告の精度を大きく左右することになる。

収入源のリストアップ、支払サイクルの確認、既経過利子の照会。一つひとつは地味な作業だ。しかし、やり終えたときの「全部把握した」という清々しさは、なかなかのものだと思う。

申告を終えた後、「ちゃんと洗い出しておいてよかった」と思える朝のために。

けっこうオススメです、未収入金の棚卸し。伝わりましたかね。

—

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。