相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

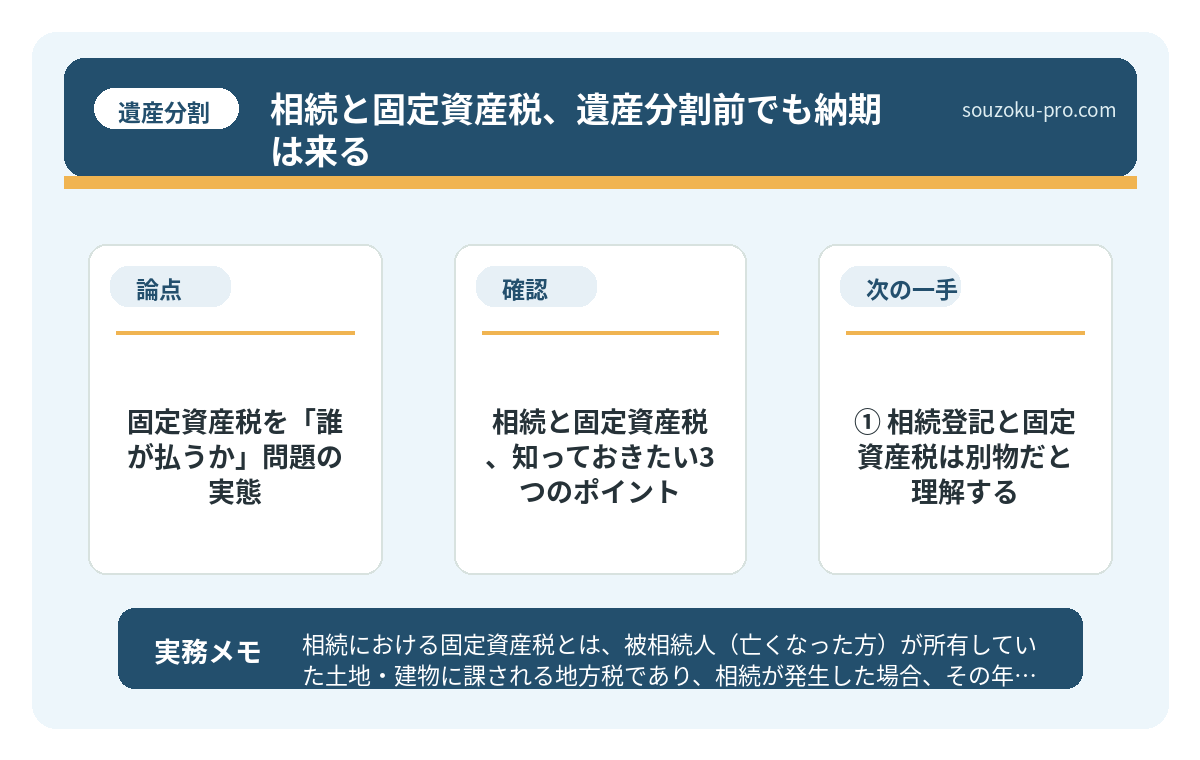

相続における固定資産税とは、被相続人(亡くなった方)が所有していた土地・建物に課される地方税であり、相続が発生した場合、その年の固定資産税の支払い義務が相続人に引き継がれるとされています。

結論から言うと、相続後の固定資産税は「誰が払うのか」が遺産分割協議の前から問われる可能性があり、放置すると延滞金が加算される場合があるため、相続開始後すみやかに不動産の把握と支払い計画を立てておくことが望ましいとされています。

親が亡くなって、固定資産税の納付書が届いたんだけど……これ、誰が払えばいいんだ?

固定資産税の納付書が、突然届く。

宛名は、もうこの世にいない人間の名前だ。封筒を開けた瞬間、「あ、これも対処しなければいけないやつだ」という鈍い重さが、肩にのしかかってくる。

相続の手続きは、感情の整理を待ってくれない。四十九日を静かに迎えたいと思っていても、現実は律儀に、次から次へと「案件」を積み上げてくる。その中で、意外に見落とされがちな存在。それが、固定資産税だ。

で、結論から言うと

相続が発生した瞬間、故人が持っていた不動産にかかる固定資産税は、相続人が引き継ぐことになる。

これは義務だ。逃げられない。「遺産分割協議がまだ終わっていないから」「相続登記を済ませていないから」といった理由は、市区町村の税務課には一切、通用しない。

遺産分割協議が整っていない段階では、相続人全員が連帯して支払い義務を負う可能性がある(地方税法10条の2)。つまり「兄が払うと思っていた」「弟が言っていた」という話し合いレベルの約束は、行政には関係ないのだ。

ここが、第一の落とし穴。

固定資産税を「誰が払うか」問題の実態

固定資産税は、毎年1月1日時点の不動産所有者に課税される(地方税法343条)。相続が発生した年はどうなるか。この点を知っておくと、かなりスッキリする。

- 課税は「1月1日時点の所有者」基準:たとえば6月に被相続人が亡くなった場合でも、その年の固定資産税は1月1日時点で所有者だった被相続人に課税されている。しかし支払い義務は相続人に承継される。

- 納税通知書の宛名問題:相続登記が済んでいない場合、翌年以降も故人名義のまま通知が届くことがある。放置すると延滞金という、じわじわと増殖する数字が家計に張り付くことになる。

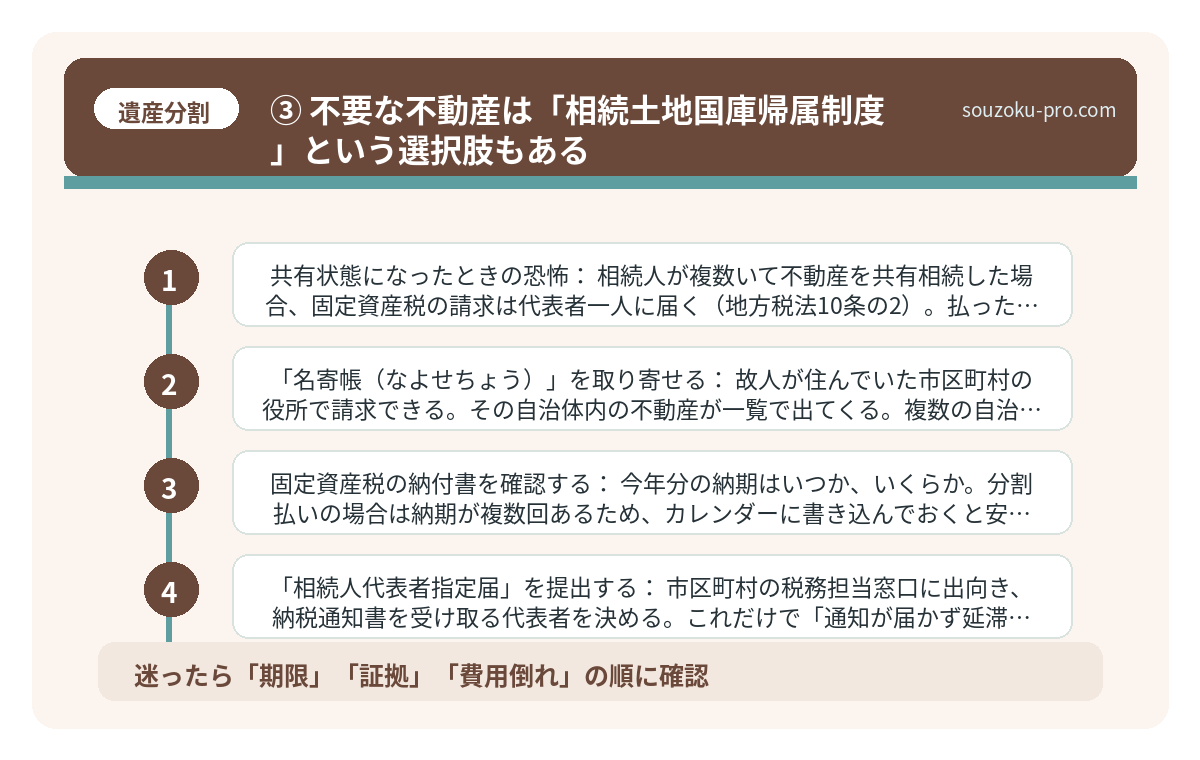

- 共有状態になったときの恐怖:相続人が複数いて不動産を共有相続した場合、固定資産税の請求は代表者一人に届く(地方税法10条の2)。払った人間が他の相続人に求償できる仕組みではあるが、これが親族間のギスギスを生む温床になり得る。

要するに、固定資産税というのは「不動産がある限り、絶対に向き合わなければならない義務」なのである。遺産分割協議の決着を待っていても、納期はやってくる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

相続と固定資産税、知っておきたい3つのポイント

① 相続登記と固定資産税は別物だと理解する

2024年4月から相続登記が義務化された(不動産登記法76条の2)。しかし固定資産税の納付義務は、登記の完了を待たずに発生する。登記を急いでいなくても、固定資産税の納付書は容赦なく届く。この「別物」感覚を頭に入れておくと、混乱が減る。

② 固定資産税の「現況届」という存在

相続登記が完了する前でも、市区町村に「相続人代表者指定届」を提出することで、納税通知書の送付先を相続人の誰かに変更できる場合がある。これをやっておかないと、故人宛ての通知が誰にも届かず、知らぬ間に延滞──という事態が起こりうる。市区町村の税務担当窓口に確認するのが確実だ。

③ 不要な不動産は「相続土地国庫帰属制度」という選択肢もある

2023年4月に施行された相続土地国庫帰属法により、一定の要件を満たす土地は国に帰属させることができるようになった。「誰も使わない山林や農地を抱え込んで固定資産税を払い続ける」という状況を回避できる可能性がある。ただし審査があり、すべての土地が対象となるわけではない点は理解しておきたい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

今すぐできる、固定資産税まわりのアクションリスト

では、実際に何をすればいいか。難しく考えなくていい。手順は、シンプルだ。

- 「名寄帳(なよせちょう)」を取り寄せる:故人が住んでいた市区町村の役所で請求できる。その自治体内の不動産が一覧で出てくる。複数の自治体に不動産がある場合は、それぞれの市区町村で取り寄せる必要がある。

- 固定資産税の納付書を確認する:今年分の納期はいつか、いくらか。分割払いの場合は納期が複数回あるため、カレンダーに書き込んでおくと安心だ。

- 「相続人代表者指定届」を提出する:市区町村の税務担当窓口に出向き、納税通知書を受け取る代表者を決める。これだけで「通知が届かず延滞」という事態を防ぐことができる。

- 遺産分割協議の中で「固定資産税の負担割合」を明確にする:不動産を誰が取得するかを決めることで、以後の固定資産税の負担先も自ずと決まる。

この4ステップ。難しいことは何もない。でも、知っているか知らないかで、後から来る「あの時やっておけば」の量が、かなり変わってくる。

準確定申告を相続人がやる理由と、4ヶ月以内に動くべきこと

準確定申告とは、年の途中で亡くなった被相続人に代わり、相続人が行う所得税の確定申…

関連記事として、こちらも参考になります。

相続後の年金手続き、3つの顔を知らないと損をする

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、…

よくある質問

相続した不動産の固定資産税は、いつから相続人が払うのですか

固定資産税は1月1日時点の所有者に課税されます(地方税法343条)。相続が発生した年の固定資産税は、被相続人に課税されていますが、その支払い義務は相続人に引き継がれるとされています。翌年以降は相続人が新たな所有者として納税義務を負う可能性があります。

遺産分割協議が終わる前でも固定資産税を払わなければなりませんか

はい、遺産分割協議の完了を待たずに納期は到来します。分割協議が未了の場合、相続人全員が連帯して支払い義務を負う場合があるとされています(地方税法10条の2)。納期を過ぎると延滞金が発生する場合があるため、代表者を決めて対応しておくことが望ましいとされています。

相続登記が終わっていなくても固定資産税の通知は届きますか

相続登記が未了の場合、故人名義のまま通知が届くことがあります。市区町村に「相続人代表者指定届」を提出することで、相続人宛てに通知先を変更できる場合があります。各市区町村によって手続きが異なる可能性があるため、窓口への確認が確実です。

誰も使わない不動産の固定資産税を払い続けたくない場合の選択肢はありますか

2023年4月に施行された相続土地国庫帰属法に基づき、一定の要件を満たす土地を国に帰属させることができる場合があります。ただし、建物がある土地や担保権が設定された土地など、対象外となるケースも多いとされています。法務局への事前相談から始めることが推奨されています。

固定資産税評価額と相続税評価額は同じですか

固定資産税評価額と相続税評価額(路線価方式または倍率方式で算出)は、原則として異なります。倍率方式が適用される地域では、固定資産税評価額に一定の倍率を乗じて相続税評価額を算出する場合があります(財産評価基本通達21の2)。土地の評価は複数の方式があるため、正確な評価額の把握には注意が必要とされています。

なんだ、手順さえわかれば、ちゃんと動けるじゃないか。

「知っておいてよかった」と思える日のために

固定資産税は、地味だ。相続の手続きの中では、どうしても遺言書や預貯金の解約、相続税の申告(相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内・相続税法27条)といった「主役級」の案件に目が向きがちだ。

でも、固定資産税は静かに、確実に、納期を迎える。知っているだけで、延滞金という無駄なコストを払わずに済む。共有相続人間の「あいつが払ってくれると思っていた」問題を防ぐことができる。

早めに名寄帳を取り寄せて、代表者指定届を出して、遺産分割協議の中で不動産の扱いを決める。たったそれだけのことで、数ヶ月後の自分がかなり楽になる。

けっこうオススメです。固定資産税、ちゃんと確認しておく、という選択。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。