相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

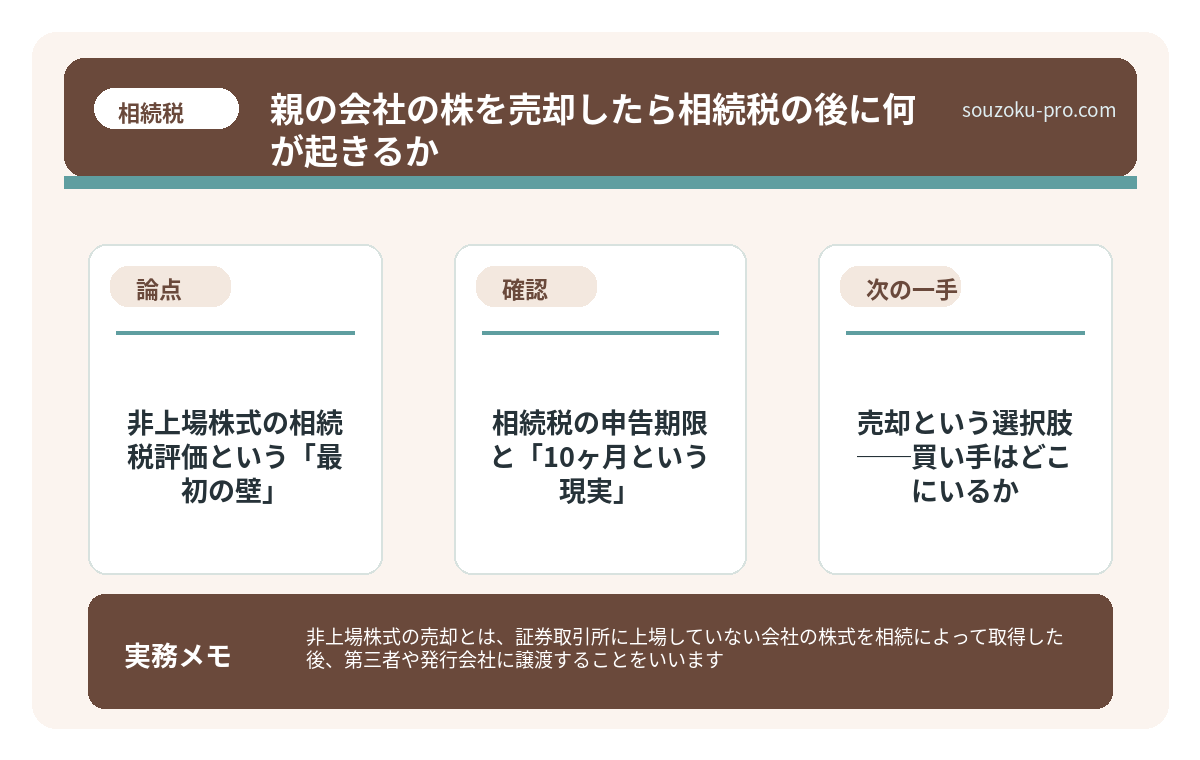

非上場株式の売却とは、証券取引所に上場していない会社の株式を相続によって取得した後、第三者や発行会社に譲渡することをいいます。相続税の納税資金確保や持分整理を目的として行われることが多いとされています。

結論から言うと、非上場株式を相続した場合、売却は「評価額の把握」「買い手の確保」「税金の二重負担」という3つの壁を順番に乗り越える必要があり、早期に全体像を把握しておくことが手続きをスムーズに進める鍵になる可能性があります。

非上場株式を、いきなり相続した経験のある人間は、どのくらいいるだろうか。

親が会社を経営していた。あるいは親戚が中小企業のオーナーだった。そういう事情を持つ方が、ある日突然、「株式を相続した」という現実に直面する。

問題は、その株式に「値札」がついていないことだ。

非上場株式って書いてあるけど……これ、いくらなんだ?どこで売ればいいんだ?

上場株式であれば、証券会社の画面を開けばリアルタイムで価格がわかる。しかし非上場株式は違う。市場がない。値段がない。売る場所もない。三重苦、いや四重苦が、静かに、しかし確実に押し寄せてくる。

で、結論から言うと

非上場株式の相続と売却には、「評価→申告→売却→譲渡税」という4段階の連鎖反応が潜んでいる。そして、このプロセスを知らないまま進むと、相続税を払った後にさらに所得税・住民税が発生するという「税金の二段構え」に、気持ちよく引っかかることになる。

知っておけば、手が打てる。知らなければ、後から「そういうことか」と膝を打つ羽目になる。それが非上場株式という存在の正体だ。

非上場株式の相続税評価という「最初の壁」

相続税の計算において、非上場株式は「財産評価基本通達」に基づいて評価される。上場株式のようにマーケットが決めてくれる話ではなく、国税庁のルールに従って、税理士が計算式を回すことで初めて「いくら」という数字が出てくる仕組みだ。

評価方式は主に3つ。会社の規模と立場によって使い分けるとされている。

- 類似業種比準方式:同じ業種の上場会社と比較して評価する方法。大会社・中会社向け。

- 純資産価額方式:会社の純資産(資産-負債)をベースに評価する方法。財産価値をストレートに反映しやすい。

- 配当還元方式:少数株主(経営に関与しない株主)向けの簡便な評価方法。低く評価されやすい傾向がある。

で、ここが重要なポイントだ。純資産価額方式で計算すると、時に「市場で実際に売れる価格」よりも高い評価額が出ることがある。つまり、売れないのに高い税金だけが先に来る、という現象が起きうる。これが、多くの相続人を困惑させる「非上場株式あるある」の筆頭に挙げられている。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

相続税の申告期限と「10ヶ月という現実」

相続税の申告・納付期限は、相続の開始を知った日の翌日から10ヶ月以内(相続税法27条)。この10ヶ月という数字は、一見すると余裕があるように見える。が、実態は違う。

非上場株式の評価には、決算書・法人税申告書・株主名簿など、会社側の協力が不可欠なデータが複数必要になる。会社側との連絡調整、書類収集、評価計算……これらを積み上げていくと、「気付いたら8ヶ月経っていた」という展開が珍しくない。

さらに、遺産分割協議(民法906条)が未了の場合でも、相続税の申告は法定相続分に基づく「未分割申告」が可能だ(相続税法55条)。協議がまとまらないからといって申告を先延ばしにすると、期限を過ぎてしまう可能性があるので注意が必要だ。分割成立後は修正申告または更正の請求で税額を修正できる(相続税法32条)。

申告期限が「10ヶ月以内に遺産分割を終えなければならない」という法的義務と混同されることがあるが、それは誤りだ。分割協議に法定期限はない。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までの分割が適用要件となっている点は、別途押さえておきたい。

親の会社の株に相続税がかかる理由と10ヶ月で動くこと

非上場株式とは、証券取引所に上場していない会社の株式のことで、相続財産として取得…

売却という選択肢──買い手はどこにいるか

相続税を計算したら、次の問題が待っている。「で、この株式、どこで売るのか」だ。

非上場株式の売却先として、現実的に検討できる候補はざっくり3つある。

- ①発行会社(自己株式の取得):会社が自ら株式を買い取る方法(会社法155条以下)。定款や株主総会決議が必要になるケースが多いとされている。

- ②既存の株主または経営者:会社のことを知り尽くした内部の人間が買い手になるケース。価格交渉が必要になる。

- ③M&Aや第三者への売却:会社ごと売却するような規模感の話になることもある。時間と手間がかかる分、売却価額が高くなる可能性もある。

ここで一つ知っておくべき仕組みがある。非上場株式には、定款で「譲渡制限」が設けられていることが多い(会社法107条)。要するに「勝手に第三者に売っちゃダメ」というルールだ。この制限がある場合、会社の承認を得るか、会社に買い取りを請求するプロセスが必要になる(会社法136条・138条)。

「二段構えの税金」を知っておくと、計算が変わる

非上場株式を売却した場合、そこに「譲渡所得税」が発生する可能性がある(所得税法33条)。

計算式はシンプルだ。

- 譲渡所得 = 売却価額 ― 取得費(相続時の評価額)― 譲渡費用

相続で取得した株式の「取得費」は、原則として相続税評価額ではなく、被相続人(亡くなった方)が取得した時の価額が引き継がれる。ただし、相続税を支払った場合は、一定の要件のもとで「相続税額の一部を取得費に加算できる」特例がある(租税特別措置法39条)。この特例は、相続税申告期限から3年以内に売却した場合に適用できるとされており、納税額を圧縮できる可能性があるため、売却のタイミングを検討する際に知っておくと便利だ。

税率は、上場株式と同じく申告分離課税で所得税15.315%+住民税5%、合計約20.315%が課せられる可能性がある。

自分で動くための実践ステップ

難しく見えるが、順番に動けば全体像は必ず見えてくる。以下のステップで動き始めることをオススメしたい。

- STEP 1:株主名簿の確認 会社に連絡し、故人が何株を保有していたかを確認する。株券の現物がある場合は保管場所も押さえる。

- STEP 2:会社の決算書・法人税申告書を3期分入手 評価計算に不可欠。会社の経理担当者に依頼する。

- STEP 3:評価方式の確認 会社規模(大会社・中会社・小会社)によって使うべき評価方式が変わる。財産評価基本通達178条以下を参照。

- STEP 4:定款の「譲渡制限条項」を確認 会社に定款のコピーを依頼し、譲渡承認手続きが必要かどうかを確認する。

- STEP 5:売却タイミングと取得費加算特例の要件確認 相続税申告期限から3年以内の売却が特例適用の要件となる可能性があるため、売却を急ぐべきかどうかの判断軸にする。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

よくある質問

非上場株式の相続税評価はどのように決まりますか

非上場株式の相続税評価は、財産評価基本通達に基づき、会社の規模・株主の立場に応じて「類似業種比準方式」「純資産価額方式」「配当還元方式」のいずれかまたは組み合わせで計算されるとされています。会社の決算書や法人税申告書が必要になる場合があります。

非上場株式を売却した場合、税金はかかりますか

非上場株式の売却により利益が生じた場合、譲渡所得として所得税・住民税(合計約20.315%)が課される可能性があります(所得税法33条)。ただし、相続税申告期限から3年以内の売却であれば、相続税額の一部を取得費に加算できる特例(租税特別措置法39条)が利用できる場合があります。

非上場株式に譲渡制限がある場合、勝手に売却できますか

譲渡制限株式(会社法107条)の場合、会社の承認なく第三者に譲渡することは制限されている場合があります。承認が得られない場合、会社や指定された買取人に買い取りを請求できる手続き(会社法136条・138条)が用意されています。

相続税の申告期限までに遺産分割協議が終わらなかった場合はどうなりますか

遺産分割協議が未了でも、法定相続分に基づく「未分割申告」が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できますが(相続税法32条)、配偶者の税額軽減等の特例は原則として申告期限までの分割が要件となっている点に注意が必要です。

相続放棄は話し合いで決めればよいですか

相続放棄には家庭裁判所への申述が必要です(民法938条)。相続人間の話し合いで「放棄する」と約束しただけでは法的効力はないとされています。また、相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)とされていますので、早めの判断と手続きが重要です。

—

順番に動けばいいってわかった。これなら自分でも整理できる気がする。

非上場株式の相続は、確かに複雑だ。評価の仕組み、売却先の確保、二段階の税負担。一つひとつは難しくない。ただ、それが連鎖して押し寄せてくるから、途方に暮れるように見えるだけだ。

順番が見えれば、動ける。動ければ、間に合う。

株主名簿の確認から始めてみてほしい。それだけで、霧が少し晴れる感覚がある。

けっこう大事です、最初の一歩。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。